黄郁涵

目录

国际财务报导准则第3号(以下称IFRS 3)「企业合并(Business Combination)」规范收购者在取得一项或多项业务之控制权时,应衡量及认列所取得可辨认资产、所承担负债及被收购者之非控制权益于收购日之公允价值,并以收购价格及可辨认净资产公允价值差额认列商誉或廉价购买利益,而上述分配收购价格之作业,即称为「收购价格分摊(Puchase Price Allocation,PPA」。

无论是可辨认净资产公允价值、商誉或廉价购买利益,都需依据收购价格分摊评估结果入帐,故收购价格分摊属财务报表目的之评价,分摊评估结果将与财报品质攸关。

以下本文将介绍收购价格分摊之处理程序及重点。

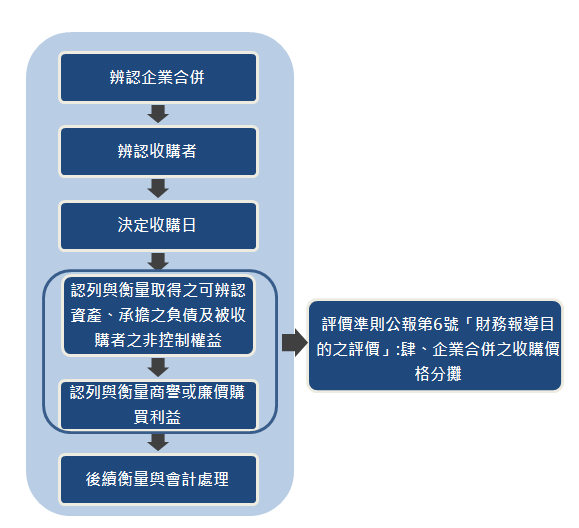

IFRS 3「企业合并」规定之会计处理程序如图一,过去本刊已对该号公报会计处理进行探讨,故不再赘述,仅强调企业合并下「收购者」之会计处理,须基于收购价格分摊结果,认列收购日(即取得控制力之日)所取得可辨认资产、所承担负债、因合并产生之商誉或廉价购买利益,故收购价格分摊属财务报表目的之评价(Financial Reporting Valuation)的范畴。

资料来源: 我国国际财务报导准则,TEJ整理。

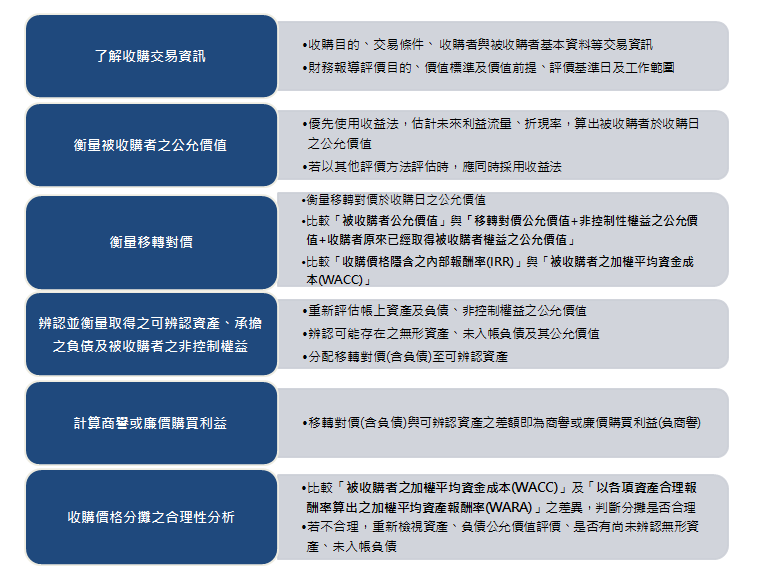

收购价格分摊(Purchase Price Allocation,PPA)即「衡量收购日所取得可辨认资产及所承担负债、非控制权益之公允价值,并将包含所承担负债之移转对价(收购价格)分摊于可辨认资产(Identifiable Assets),分配差额则认列商誉或廉价购买利益之过程」,作业流程及说明如下图二。

本文兹将收购价格分摊作业之重点分段说明如下:

我国评价准则公报第六号第十四条强调评价人员执行一般公认会计原则所规定之收购价格分摊之评价时,基于「市场参与者角度」,如收购价格、被收购者企业价值(权益价值)、各项有形、无形资产评价,在利用收益法进行评价时,所使用财务预测之未来利益流量不应包含收购者可享受之特定综效。

我国评价准则公报第六号第十五、十六条提及执行收购价格分摊时,在评估因企业合并取得之无形资产之公允价值前,应先评估被收购者之公允价值(权益价值),且优先采用收益法,若以其他评价方法评估被收购者公允价值,亦应同时采用收益法。收益法须评估被收购者之未来利益流量、反映该利益流量风险之折现率。

资料来源:我国评价准则公报,TEJ整理。

若本次收购者非取得被收购者全部股权,须加上非控制权益(NCI)及原来已持有之被收购者股权在收购日之公允价值,即决定被收购者权益之公允价值,以计算收购价格分摊:

移转对价(a)+ 原来已持有之被收购者股权价值(b)+非控制权益(c)

(a) 移转对价:收购者为取得股权所支付之现金、发行股份或承担或有负债于收购日之公允价值。收购交易所发生的相关成本如评价、法务、仲介及其他专业或咨询费用、行政成本,应于发生当期费用化,但若为发行股份发生成本,应认列于权益(IAS 32),即视为移转对价一部分。

(b) 收购者原来已持有之被收购者股权价值:在分批取得被收购者股权时,收购日(取得控制力之日),收购者原来所持有之收购者股权,不论原认列为权益法投资或透过其他综合损益按公允价值衡量之金融资产,视为于收购日处分后,再以公允价值买回,纳入合并个体。因此,须重新衡量原来已持有股权于收购日之公允价值,并认列处分投资损益。

(c)非控制权益:衡量非控制权益时,IFRS 3规定可选择「公允价值」或「对被收购者可辨认净资产所享有之比例」,两种方法下,认列商誉金额可能不同。

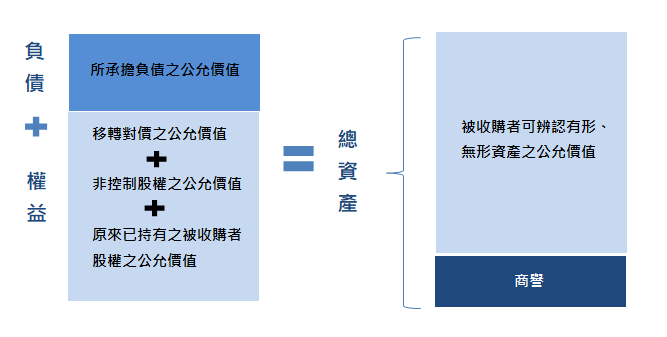

如图三可见,移转对价加上非控制权益和原来已持有被收购者股权之公允价值、所承担负债之公允价值后,决定被收购者总资产之公允价值,为收购价格分摊基础,若总资产之公允价值大于可辨认资产(Identifiable Assets)公允价值,差额即商誉,反之则为廉价购买利益,收购者将认列为当期损益。

资料来源: TEJ整理。

如前所述,移转对价(收购价格)加上非控制性权益之公允价值或先前已持有被收购者权益之公允价值,系被收购者权益之公允价值,应与「采用收益法评估之被收购者公允价值」相当,此情况下,移转对价(收购价格)所隐含之内部报酬率(IRR) 与「被收购者之加权平均资金成本率(WACC)」,差异应不大。

若两者存在明显差异,须厘清差异原因,并对财务预测、折现率做必要之调整,使被收购者之加权平均资金成本率(WACC)可以合理反映被收购者背后之风险溢酬。

常见差异原因如下:

IFRS 3规定收购者应认列并以公允价值衡量,收购所取得之资产、所承担负债,包括被收购者帐上已存在之资产负债、「可能存在但未入帐之无形资产」,其中须注意单独认列之无形资产应具可分离性、可辨认性,若否,则应与商誉一同认列;因此,收购日被收购者帐上已存在之商誉,系不可辨认、不可分离于被收购者之外,故在进行收购价格分摊时,不予单独认列,将重新衡量及认列该收购交易产生之商誉或廉价购买利益于收购者合并报表。

「可能存在但未入帐之无形资产」如企业内部产生之自行研发之技术、自行建立之客户关系、人力资源及进行中研发专案,基于目前会计准则规定而如未能入帐,但却可能为企业决定收购股权之关键因素,故须辨认、衡量并认列此类无形资产在收购日之公允价值。

如图三,总资产之公允价值扣除可辨认资产之公允价值后残值为商誉,由此可知,若帐上无形资产价值被低估,将高估商誉,故辨认可能存在但未入帐之无形资产,实属重要。

另外,根据我国评价准则公报第7号「无形资产之评价」,常用评价方法如收益法下之超额盈余法(Excess Earnings Method)、增额收益法(Incremental Income Method)及权利金节省法(Relief from Royalty Method)、市场法下之可类比交易法(Comparable Transaction Method)、成本法则如重置成本法(Replacement Cost Method)及重制成本法(Reproduction Cost Method),举例如下表四。

| 无形资产种类 | 市场法 | 收益法 | 成本法 |

| 整合人力资源(Assembled Workforce) | – | – | 重置成本法(Replacement Cost Method) |

| 专利权(Patents) | 权利金节省法(Relief from Royalty Method)交易比较法(Comparable Transaction Method) | 超额盈余法(Excess Earnings Method)增额收益法(Incremental Income Method) | – |

| 著作权(Copyrights) | |||

| 商标(Trademarks) | 超额盈余法(Excess Earnings Method) | – | |

| 客户关系(Customer Relationships) | – | 超额盈余法(Excess Earnings Method) | 重置成本法(Replacement Cost Method) |

| 非专利技术(Unpatented Technology) | – | 超额盈余法(Excess Earnings Method)增额收益法(Incremental Income Method) | 重置成本法(Replacement Cost Method) |

| 进行中研发专案(In-process Research and Development) | – | – | 重置成本法(Replacement Cost Method) |

资料来源:TEJ整理

商誉系总资产公允价值分摊至各项有形、无形等可辨认资产后之残值,故其合理报酬率亦由最后计算结果逆推而得,根据过去文献,商誉之合理报酬率应大于所有无形资产,分摊结果才合理。

每项资产皆有其隐含之风险/报酬,一般来说,无形资产之合理报酬率大于有形资产包括现金、应收帐款等之合理报酬率。将「各项资产公允价值占总资产公允价值之比率」乘上「对应之各项资产合理报酬率」后加总,即为加权平均资产报酬率(WARA)。

在完成收购分摊作业前,须检视「被收购者之加权平均资金成本率(WACC)」及「以各项资产合理报酬率算出之加权平均资产报酬率(WARA)」是否相当,以确认各项资产价值分摊结果是否合理。

若WACC与WARA差异较大,则须厘清差异原因,如检视个别资产报酬率、个别资产公允价值评价、是否仍有漏未辨认之无形资产,并做必要之调整。

为扩大产品线及整合行销通路,甲公司原持有乙公司40%股权,本次以现金110,000仟元收购乙公司35%股权,乙公司成为甲公司75%持有之子公司,乙公司被纳入甲公司之合并报表,故甲公司将依据收购价格分摊结果认列收购日所取得乙公司之资产、所承担负债及商誉或廉价购买利益:

本次收购交易为收购者(甲公司)分批取得被收购者(乙公司)股权,故须衡量收购价格、原持有股权于收购日之公允价值,非控制权益(25%)亦应以公允价值衡量,三者加总为被收购者(乙公司)之权益公允价值,计算如下:

| 单位:仟元 | |

| 收购价格(移转对价) | $110,000 |

| 原持有40%股权于收购日之公允价值 | 100,000 |

| 非控制权益25%于收购日之公允价值 | 60,000 |

| 乙公司权益于收购日之公允价值 | $270,000 |

甲公司所取得之乙公司各项资产及负债于收购日之公允价值结果如下,其中客户关系及商标原来并未存在乙公司帐上,而系于收购价格分摊时辨认,由此得出可辨认净资产公允价值为220,000仟元。

| 单位:仟元 | |

| 现金及约当现金 | $110,000 |

| 应收款项 | 90,000 |

| 不动产、厂房及设备 | 50,000 |

| 其他非流动资产 | 600 |

| 专利权 | 2,000 |

| 客户关系* | 2,000 |

| 商标* | 1,400 |

| 取得可辨认资产合计 | 256,000 |

| 减:承担负债 | 36,000 |

| 取得可辨认净资产合计 | $220,000 |

| *系可辨认但未入帐无形资产 |

最后,由移转对价扣除取得可辨认净资产公允价值即可得出商誉价值为50,000仟元。

| 单位:仟元 | |

| 移转对价(权益)于收购日之公允价值 | $270,000 |

| 减:取得可辨认净资产 | 220,000 |

| 商誉 | $ 50,000 |

在IFRS 3「企业合并」之会计处理下,强调以收购日公允价值衡量收购者所取得资产、所承担负债,并将移转对价与取得之可辨认净资产差额认列商誉或廉价购买利益,上述程序即为收购价格分摊,是故,收购价格分摊属于财务报导目的评价。

在进行收购价格分摊时,须有依据地正确衡量、辨认并认列移转对价、所取得资产、所承担负债,以决定商誉或廉价购买利益之金额,以免而未能允当表达各项资产负债价值,故收购价格分摊与财报品质十分攸关。

在我国评价准则公报第六号中,即要求评价人员于收购价格分摊作业时进行若干合理性检验,包括检视「移转对价 」与「采用收益法评估之被收购者公允价值」是否相当、「被收购者之加权平均资金成本率(WACC)」及「以各项资产合理报酬率算出之加权平均资产报酬率(WARA)」是否相当。

收购价格分摊最终决定商誉或廉价购买利益价值,因其为移转对价与可辨认净资产公允价值之差额,故价值被前面资产负债评价结果所影响,可辨认资产价值被低估,将产生大额商誉,除未能反映资产价值外,后续商誉提列减损之可能性增加。