目录

4月28日圆兑美元一度贬至在130.202的价位,创20年来新低点 。日圆兑新台币汇率也滑落至 0.2308 元,为 1998 年 8 月以来新低。日圆的贬势尚未有停歇的现象。此外,根据新闻报导:日央行追加连续实施无限量购债 强化抑制殖利率上升力道。也能够明白日本央行也没有想要干预日圆的止跌,今天就来浅析日圆贬值背后隐藏的可能因素。

美国FED启动升息后,其他央行也跟开始升息的脚步,例如:台湾中央银行在3月17日与FED等幅调高政策利率1码,重贴现率回到疫情前1.375%的水位,终结连七冻,这是央行睽违逾十年半以来的首度升息。然而,日本央行却坚持维持低利率以支撑日本经济,在三月底的操作后,依然保持对宽松政策的决心,于04月20日宣布于21至26日连续四天(排除周末两天)展开固定利率的无限量购债行动(10年期公债)。日本央行这般强行压低长期利率的举措导致了日元加速贬值,日前甚至创下25年来兑台币的新低。

日本央行总裁黑田东彦说:「目前没有必要调升利率以阻止能源价格短暂上涨所造成的通货膨胀,对日本整体经济来说日圆走贬是正面的。」但另一方面,也表示这次的贬值速度过快。黑田东彦就任后便始终维持2001年开始的货币量化宽松政策,期望通膨率能达到2%。市场普遍预期4月后,随原物料价格上涨,通膨目标可望达到;然而,由于薪资和市场需求并未跟著升高,黑田将延续宽松政策,甚至要到明年4月更换总裁后,才可能改采紧缩政策。在这期间美日利差扩大的情况下,日圆将加速贬值。日本财务大臣铃木俊一4月12日表示:「政府将密切关注外汇市场走势,包括近期日圆的下跌,及其对日本经济的影响。更表示『汇率稳定很重要,不想看到大幅波动。』」

日本首相安倍晋三于2012年12月26日就任后,为摆脱日本长达15年的通货紧缩困境,并重振国内经济,提出安倍经济学的三箭计划,推动货币宽松政策、扩大财政支出,以及结构性经济改革与成长策略三大政策,此即所谓「安倍三箭」。又称为「安倍经济学」(Abenomics )。

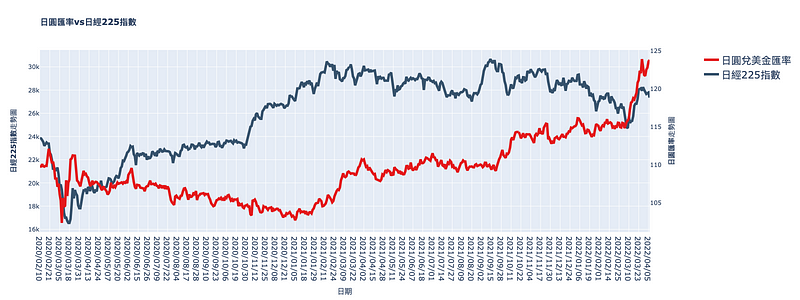

自从日本于2012年启动超级量化宽松政策以来,日圆兑美元的汇价在2013年至2014年期间大幅贬值了28%,大规模实施货币量化宽松使日圆贬值,有利出口,带动经济成长;此外,日圆贬值会带动股市指数日经225指数上涨,其原因为指数组成股中有近45%以出口为导向的科技股及汽车产业,故日圆贬值有助于这些企业的营收表现 。

延伸阅读