目录

证券交易法第36条规定,上市柜公司应于每月十日前,公告并申报上月营运情形。月营收资讯除了较财报具有即时性外,在财报空窗期时也能辅助投资人追踪公司基本面讯息。因此,月营收资讯便成为投资人掌握公司基本面变化最重要的参考指标之一。而且许多研究,如陈岱佑(2021),也指出月营收资讯具有资讯内涵。

然而,因公司月营收公告日的资料取得不易,许多研究均假设其10日公告,以致分析结果并未达到回测时Point-in-Time的精神。此外,股票池仅以最新一期资料作为研究样本,也会使分析结果因生存者偏差(survivorship bias)而产生偏误。

因此,本文在后续的第一部分将讨论Point-in-Time和生存者偏差对量化分析的影响。第二部份则运用TEJ API获取月营收公告日资料,以及包含最新和过去的完整股票池样本,对月营收资讯作初步视觉化分析。第三部份则更进一步运用投资组合分析,对月营收资讯内涵作研究探讨。最后则对本文分析的结果作总结。

Point-in-Time是指研究的历史资料是当下时点可取得的资讯,运用其作量化分析研究,可避免窥视到未来资料与作不精准的滞后假设,能使分析的结果更为贴近实际情形。而生存者偏差是指仅对经筛选过后的样本作分析,而忽略因筛选过程中被汰除样本所涵盖的资讯,而使分析结果产生严重偏误,较为著名的例子是”飞机防护”案例。因两者在量化分析过程中均会对结果产生直接的影响,所以将以下图的月营收资讯应用为例,作更进一步的说明。

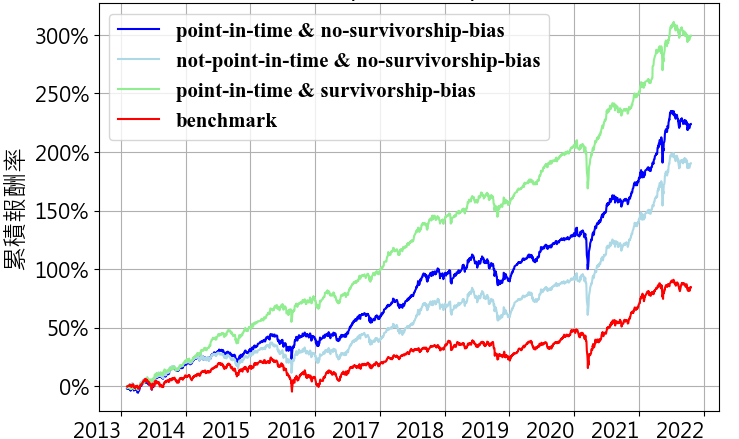

下图1.1 以台湾中型100股价指数成份股为样本,利用月营收年增率作为选股指标,建构的投资组合。并在使用三种不同资料的条件下,分别产生不同颜色的投资组合净值曲线。绿色的线是以最新一期的指数成份股为样本,在即时取得月营收资料后,选股所形成的投资组合,亦即使用Point-in-Time资料,但有生存者偏差情形。浅蓝色的线是以最新与过去指数成分股为样本,但假设月营收资讯在每月10日公布后选股所形成的投资组合,亦即没有使用Point-in-Time资料,但有规避生存者偏差情形。蓝色的线不但以最新和过去的指数成分股为样本,而且在取得最新月营收资讯时,及时调整投资组合,亦即使用Point-in-Time资料,也规避生存者偏差因素。而红色的线是中型100指数的净值曲线。

借由分析四条净值曲线的走势结果显示:蓝色线考量资料即时性与生存者偏差因素,净值曲线走势最为贴近实际结果,整体表现优于中型100指数;然而,绿色线因存在生存者偏差而高估投资组合的绩效表现;浅蓝色线因作了滞后假设而低估投资组合的绩效表现。由此可见,Point-in-Time资料和生存者偏差会对量化分析结果产生很大影响。因此,本文后续的研究分析,将运用TEJ API获取月营收公告日取得Point-in-time的资料。另外,也抓取指数成分股资料,解决生存者偏差问题。

月营收资讯是投资人掌握公司基本面变化最重要的参考指标之一。一般而言,投资人用其来评估公司业绩的成长或衰退,以此作为买卖股票的依据。当月营收成长时,投资人倾向买进股票;反之,当月营收衰退时,投资人倾向卖出股票。

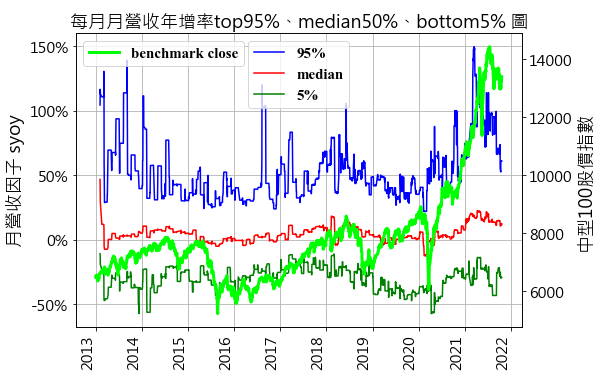

下图2.1资料取自TEJ API,以资料期间2013年到2021年,中型100指数成分股为样本,绘制了top95%、median50%、bottom5%月营收年增率的时间序列图。其中top95%的月营收年增率平均大约大于30%以上,median50%则平均大约大于0%,而bottom5%则坪均介于-50%-0%之间徘徊。整体而言,中型100股价指数与月营收年增率的走势大致相同。在2014年到2015年中、2018年到2019年指数的下跌段,以及2016年到2018年、2020年3月到2021年指数的上涨段,均呈现股价指数伴随月营收年增率增加而上涨,随月营收年增率减少而下跌。显示月营收年增率与股价指数呈现正相关,基本面的变化影响了股价未来的涨跌。因此,下个阶段将更进一步利用投资组合分析来检验月营收的资讯内涵。

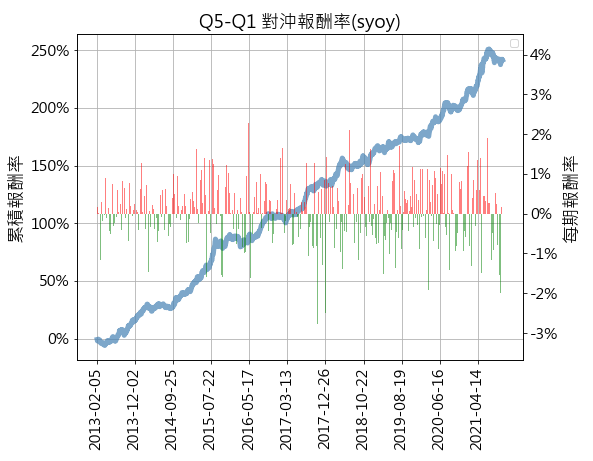

投资组合分析是在公司月营收公布后,利用月营收年增率对样本池的股票作分组排序,并依照排序的结果分组形成投资组合,持有至下个月营收公布后再进行调整。并分析投资组合报酬率与分组间的关系,以及多空对冲投资组合(买进分组高的投资组合,卖出分组低的投资组合)是否能获利。借以检验月营收年增率资讯是否可以用以预测股票期望报酬率。

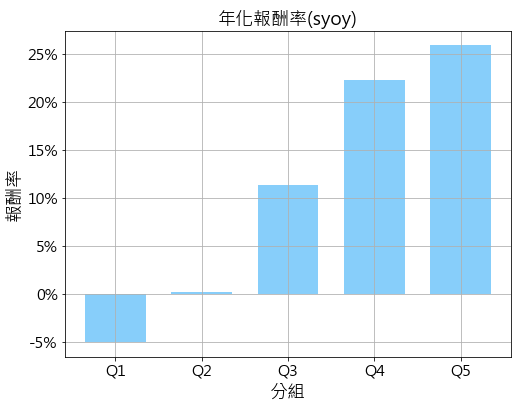

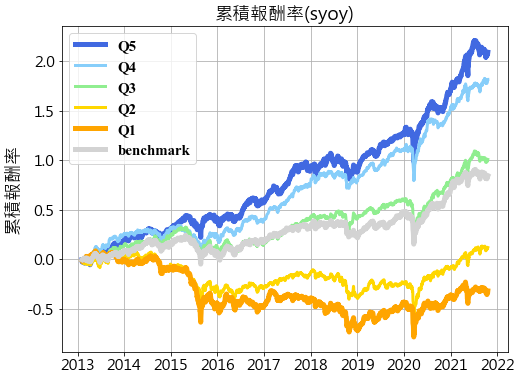

下图资料取自TEJ API,获取资料包含公司月营收的公告日,以及包含最新和过去的完整股票池样本。资料期间自2013年到2021年,以中型100指数成分股为样本,分析结果如下。图3.1显示利用月营收年增率资讯建构投资组合的年化报酬率,均有随分组越高(即月营收年增率越高的组别)而越高的情形。另外,如图3.2所示,Q4、Q5投资组合的累积报酬率表现稳定优于中型100指数,反之Q1、Q2投资组合的累积报酬率表现均稳定差于中型100指数。最后,观察图3.3,多空对冲投资组合的净值曲线不受盘势波动影响,而获取稳定的alpha收益。

整体而言,月营收年资率资讯可以用来预测股票的期望报酬率,显示月营收资讯是具有资讯内涵的。并利用买进月营收年增率高的投资组合,卖出月营收年增率低的投资组合,所建构的多空对冲投资组合可以获取稳定的alpha收益。

本文运用了Point-in-Time资料探讨月营收资讯内涵。并利用TEJ API抓取相关资料。除了比较Point-in-Time资料与生存者偏差因素对分析结果产生偏误的影响外,也借由视觉化方法初步探索月营收年增率与股价之间存在正向关系。最后采用投资组合分析检验,发现月营收年增率不但可以预测股票期望报酬率,透过多空对冲投资组合更能获取稳定的alpha收益,印证月营收资讯确实具有资讯内涵。建议有兴趣的读者赶快开起TEJ API 试用,利用Point-int-time资料,探索金融市场上更多具有资讯内涵的因子吧。