目录

英国金融行为监理局(Financial Conduct Authority,简称「FCA」)认为 LIBOR 已逐渐失去金融市场基准利率的代表性,并于2017年7月公告,2021年年底将不再要求报价银行提供LIBOR报价。经市场征询,洲际交易所指标管理机构(ICE Benchmark Administration)最终于2021年3月5日正式宣布于下列日期后(表一),无继续公告具代表性的LIBOR利率。

伦敦银行同业拆借利率(London Interbank Offered Rate,简称「 LIBOR」)原先为伦敦银行间进行相互借贷的实际利率,日后发展成为金融市场上基准利率的参考,是英国银行家协会(BBA)选定20家银行作为报价行,于每日上午11点提供美元拆借利率报价,在扣除极值后,剩下的拆借利率取算数平均数,得出最终值作为 LIBOR 利率报价,包含五种币别(英镑、美元、欧元、瑞士法朗、日圆)及七种期限(隔夜、七天、一个月、两个月、三个月、六个月、十二个月),其中最常被使用的是「三个月美元LIBOR」。

本文将探讨 LIBOR 利率用途、退场原因,及对台湾市场带来的冲击。

(1) 用途

LIBOR 指标自1980年代起即成为全球受引用度最高的利率指标,举凡债券、房贷、银行联贷到衍生性金融商品利率订价皆可见 LIBOR 身影,全球约有高达数350兆美元商品与 LIBOR 连结,然而 LIBOR 仅基于报价行的报价,存在被操纵的可能性,自 2008 年全球金融危机爆发后,对 LIBOR 公正性的质疑此起彼落。在 2012 年,欧洲主要银行如巴克莱、德意志银行、瑞银、苏格兰皇家银行等接连遭主管机关调查或处罚,更揭露 LIBOR 形成机制不透明的巨大弊端。(参考BBC News — Timeline: Libor-fixing scandal)

(2)退场原因

如上述末提及,因 LIBOR 形成机制不透明,利率往往低于市场成交利率,且于2008年起受金融海啸前后,各大银行陷入流动性问题,报价行勾结低报拆款利率,为的是增加其流动性及符合市场对银行的健全的期望,尔后爆发多家银行联合操控LIBOR利率事件,欧洲最高反托拉斯官员Joaquin Almunia说:「在 LIBOR 和 EURIBOR 的丑闻中,令人震惊的不仅是全球金融监管机构正在遵循的利率指标被操纵,还有本应相互竞争的银行之间的竟产生勾结。 」,且金融海啸后,大家意识到「大到不能倒」的银行也会倒闭,银行同业无担保借款也逐渐式微,转而有价担保的无风险交易盛行,随之而来的即是无担保品的同业拆借成交量逐步下跌,已无法反应真实的市场利率。其中特别以SOFR(SerSecured Overnight Financing Rate,「有价担保的担保隔夜融资利率」)最为盛行,这是由纽约联准会 (Fed) 发布,根据金融公司的实际隔夜交易,以美国国债或政府债务作为抵押品借入现金,然而他虽有无人为操控的优点,但缺少像 LIBOR 的「期限结构」,让银行和借款人计划现金流量参考依据,不过已是目前作为 LIBOR 替代利率中相对稳健的选项。

(3)市场冲击

由于全球金融机构大多惯用 LIBOR 报价及计价,对银行业而言,相关系统与作业流程需配合替代利率特性进行调整,其中涉及交易系统更新、资产负债评价、资本计提及风险分析和担保品管理、交割作业、避险会计等均可能受到冲击,根据央行金融稳定报告书中探讨 LIBOR 退场风险原因,银行业者主要面临风险系由获利与资本风险、市场风险、流动性风险、作业风险、法律风险及声誉风险等组成,央行及金管会遂于2020年02月发布评估LIBOR停用风险并对银行业者提出三项指引,其一为寻找替代利率指标、二为检视由 LIBOR 订价指标之存续契约并积极就受影响对象协商合约修改事宜,最后就 LIBOR 退场行库可能面临的风险提出调整方案并定期检视。

(a) LIBOR 转换之替代指标利率(Alternative Reference Rate, ARR)

台湾金管会于2021年2月提出指引,辅导银行于2021年末将连动LIBOR利率商品转换过度利率指标(表二),呼吁各行库尽早完成转换并告知投资人其面临的利率风险。

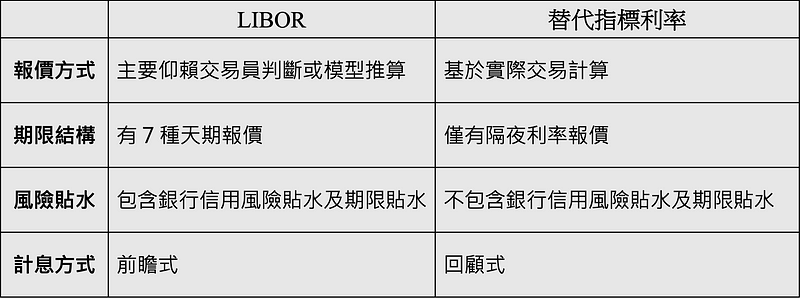

(b) LIBOR 及替代指标利率之差异

LIBOR 及替代指标利率之主要差异包括期限结构、报价方式、风险贴水差异如下表三所示:

2017年 FCA 宣布2022年不再强制要求提供 LIBOR 利率,四年来市场上不断有不可废除 LIBOR 的声音,其中最常使用的「美元三个月」利率指标也因舆论及适用范围过广且暂无较优的替代利率可供参考才将停用时限延后至2023年, LIBOR 退场虽会造成短期的订价及计价紊乱,但相较于遭操控的利率水准,将利率标准订于趋向实体经济成交值或许是更理性的作法,再过一月替代利率取代 LIBOR 即将来临,各国银行正在尽速转换中, TEJ 不忘提醒投资人,审慎检视自身投资组合是否有涉及相关利率指标,可主动联系负责银行就其中利率指标改正做讨论并尽可能降低自身资产损失。