目录

上期说明SASB准则的特色及SASB产业分类,本期介绍各子产业的SASB准则。由于半导体产业系台湾重要的产业,根据工研院统计2021年台湾半导体产值达新台币4.08兆元,占全球半导体产值26.2%。故本文首先说明SASB准则下半导体产业须揭露的指标,接著以2020年台湾上市柜归属半导体产业公司,采用SASB准则编制的永续报告书,观察量化及质化指标揭露状况,以便未来将部分指标纳入TESG作为变数,优化模型。

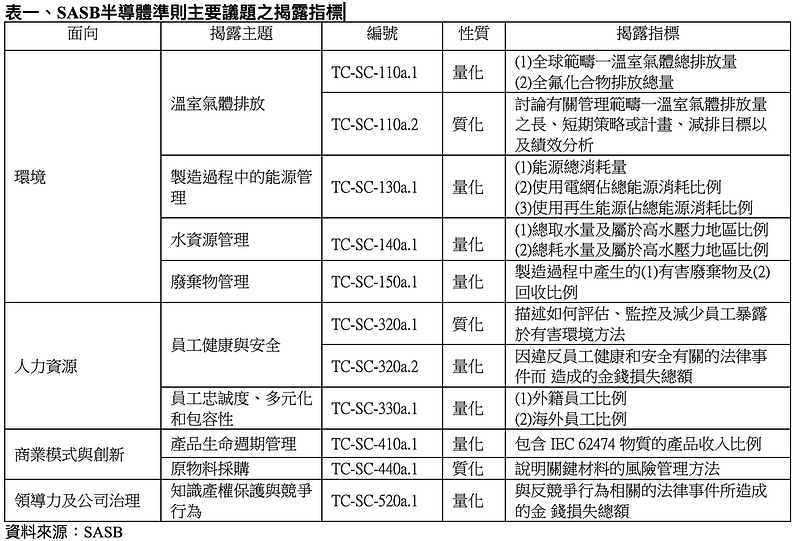

目前SASB公布26项适用ESG议题,针对半导体SASB认为温室气体排放、能源管理、水资源及废水处理管理、废弃物及有害物质管理、员工健康与安全、员工忠诚度、多元化和包容性、产品设计与生命周期管理、材料采购与效率及竞业行为9项议题,对半导体产业具有重大影响,如下表所示。

以下为SASB准则中半导体业之各项重大揭露议题:

1.温室气体排放

2.制造过程中的能源管理

3.水资源管理

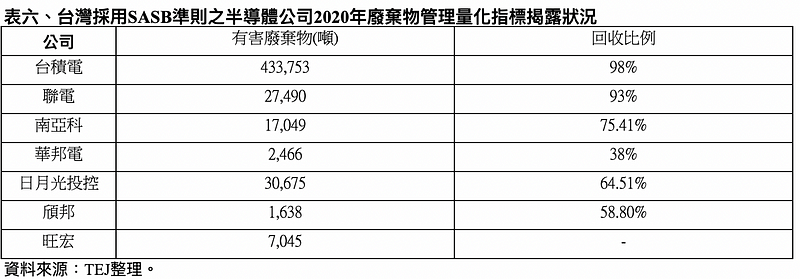

4.废弃物管理

5.员工健康与安全

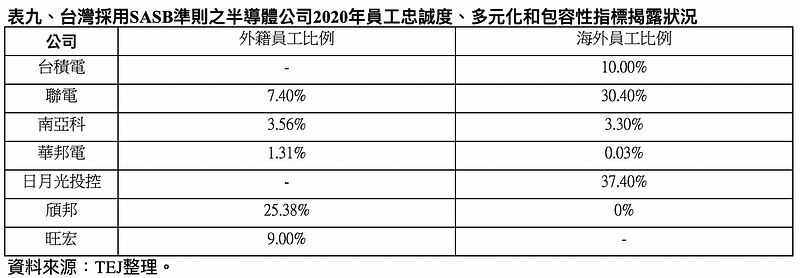

6.员工忠诚度、多元化和包容性

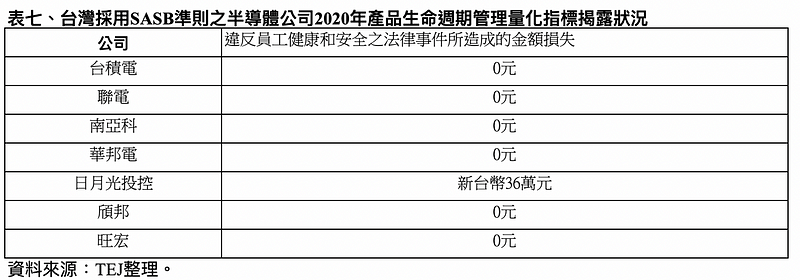

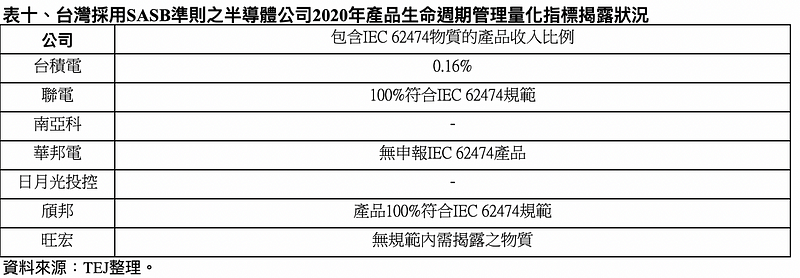

7.产品设计与生命周期管理

8.原料采购与效率

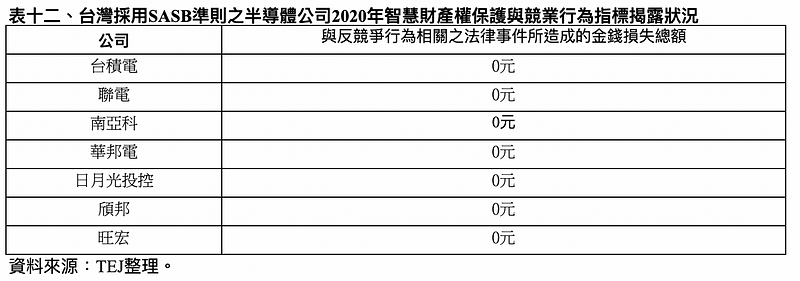

9.智慧财产权保护与竞业行为

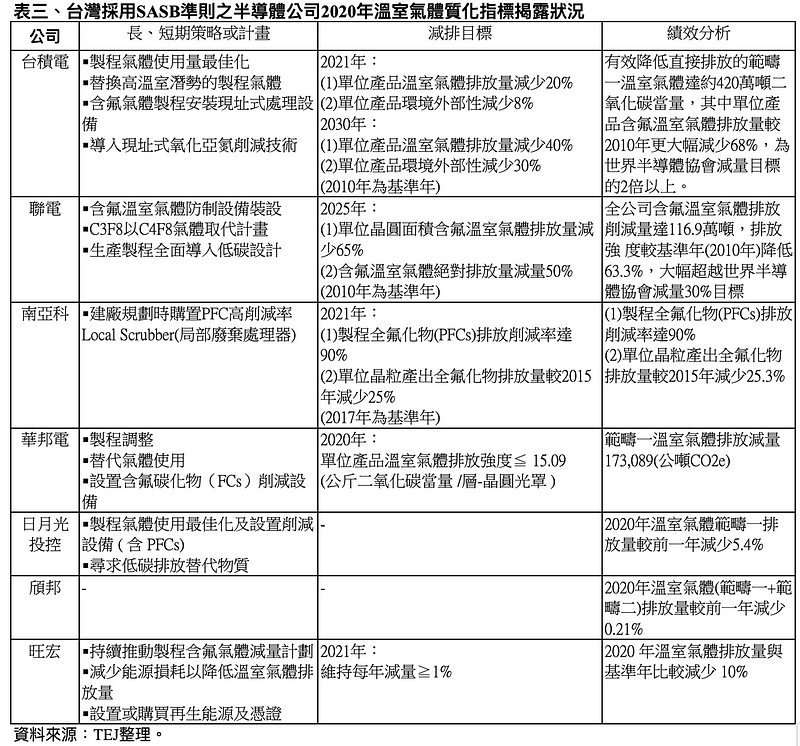

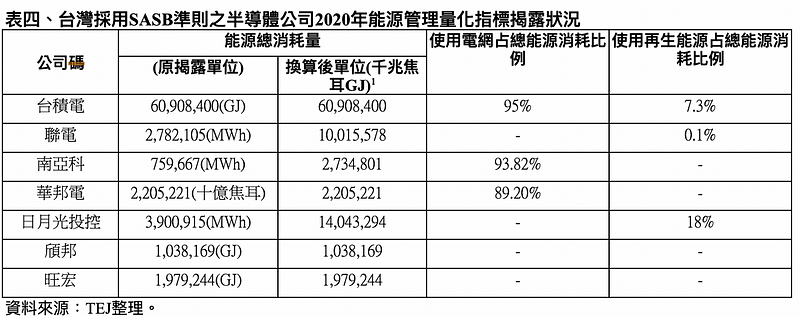

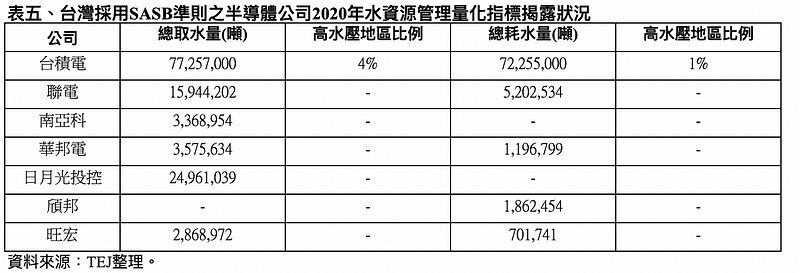

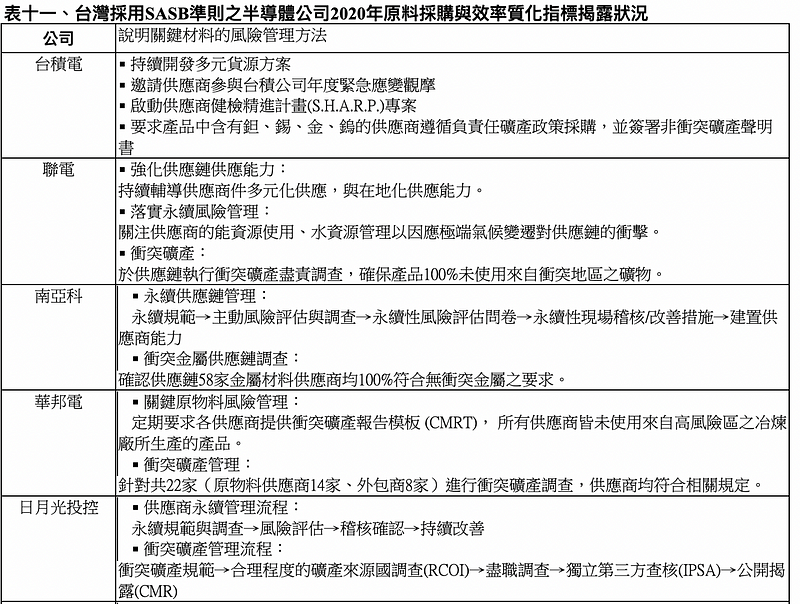

2020年归属SASB半导体产业共有311家,其中78家有出具永续报告书。本文筛选出依循永续会计准则委员会(SASB)之半导体业准则的7家业者:台积电、联电、南亚科、华邦电、日月光投控、颀邦、旺宏,依SASB准则之揭露主题,说明各家公司所揭露的相关指标及状况。

企业的永续经营必须建立在稳健的财务基础之上,而SASB准则正是在关注影响企业财务绩效之相关ESG指标。透过观察上述7家半导体业者可以发现,部分量化指标(如总能源消耗量、有害废弃物)资讯揭露充足且能反映对ESG影响,建议未来纳入TESG模型中;反观部分量化指标(如全氟化合物排放量、使用电网站总能源消耗比例、使用再生能源占总资源消耗比例及有害废弃物回收比例)虽能反映企业的ESG表现,但公司揭露资讯不多,只能暂时放弃纳入,期待未来企业充分揭露后再考量。另外,3个质化指标建议均可做为TESG揭露变数,期待新增的量化及揭露指标能更精准反映公司ESG的表现。未来TEJ将继续探讨SASB各产业准则,筛选出更攸关的量化及揭露变数,优化TESG评估模型。

欲了解更多,请点选以下连结