目录

企业评价案件中,若采用收益法,评价师除了评估财务预测之可实现性和合理性外,权益资金成本(Cost of Equity)之估算也相当重要。根据 TEJ 先前研究主张及实务界普遍之共识,单以传统 CAPM 模型估算权益资金成本,其解释能力不足,故为了台湾市场的使用者,TEJ 参考美国评价界 Duff&Phelps 之作法,以分组方式估计规模风险溢酬(Size Premium,SRP)。

依照会研基金会编写之评价实务指引第一号的建议,企业评价师通常使用修正式 CAPM 替代传统的 CAPM,时至今日似乎已成一项约定成俗的作业过程;然而在评价过程中,往往未曾留意在权益资金成本中额外加入的 α 项,究竟是反应何种风险?若是如此,在某些情形下,可能导致最后价值结论的错误。

其实早在 TEJ 进行相关研究初期,就发现过往文献对台湾市场是否存在规模效应,所得到的结论并不一致。甚至在美国,也有评价界实务经验丰富之学者发表相关文献,质疑规模效应是否持续至现今。本文旨在补充先前研究尚未细说的部分,并提醒评价师在实际运用规模风险溢酬之资料库或其他形式之资料来源时务必留意之处。

本文首先说明目前实务上估算规模风险溢酬之作法,并透过文献回顾规模效应之各种论辩,综合论述实务做法之疑虑和陷阱,接著比较 TEJ 先前研究结果,并提出未来研究之可能发展方向,以期后续研究能在评价实务上给予更多助益。

实务上估计规模风险溢酬之方法

应用 CRSP 研究的疑虑和陷阱

后续研究方向及结论

在过去的评价经验中,由于国内缺乏相关资料库,评价师通常采用 Duff&Phelps 出版的 Valuation Handbook 提供的 CRSP Deciles Size Premia Study(以下简称 CRSP 研究)做为规模风险溢酬之估算来源。其实,Valuation Handbook 的前身为 SBBI® ValustionYearbook,系由美国 Morningstar Inc.出版,直至 2014 年才由 Duff&Phelps 接手。

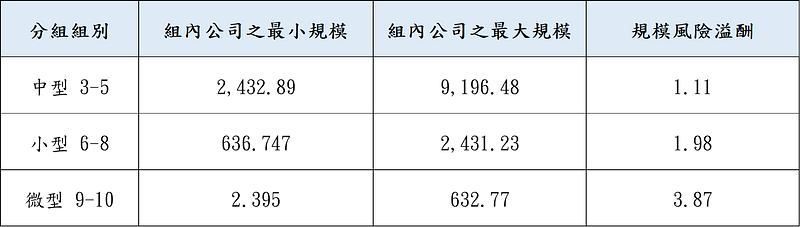

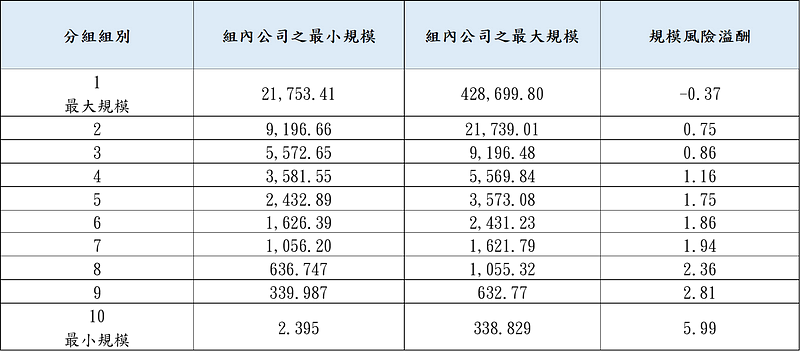

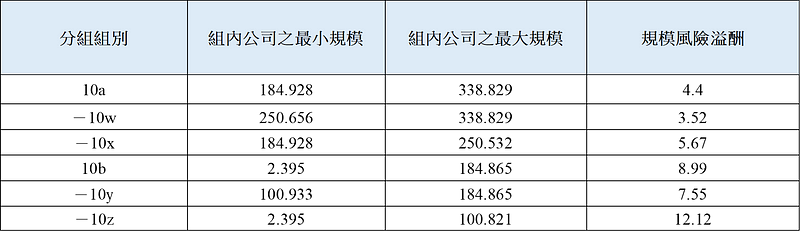

CRSP 研究等相关报酬资料系每年更新,在出版之后在美国评价界广泛使用长达 20 余年,也常被美国法院审理案件时所采用。由于台湾的评价准则及评价相关的知识、方法论等,初期皆是师法美国,CRSP 研究便也成为估计规模风险溢酬最方便、最广泛被接受的资料来源。本文将 CRSP 研究表格,呈现于表一 A 至表一 C 供读者参考:

虽 CRSP 研究广为美国评价界所接受,但金融市场随时间推移,有关规模效应的持续性与否,再度掀起学术界及实务界的检视。另外,由于CRSP研究的广泛使用,一些评价师或评价学者,也提出对于使用该研究的疑虑或意见回馈。针对这些论述及主张,本文整理如下,并适度佐以笔者意见:

评价学者Aswath Damodaran指出,依照美国市场 1928 至 2014 年的研究,规模风险溢酬在 1981 年后逐渐消失。一般认为,关于小规模公司超额报酬的研究报告大量发表,引诱投资人买入小规模公司股票,使小规模公司股票被重新订价,获利空间消失。另一种说法是,美国 1980 年前后,通货膨胀及经济成长率等总体经济变数有明显差异,间接导致规模效应现象。

对照表一 A 至表一 C,可以发现规模最小的组别 10z 之规模风险溢酬为12.12%,相较整体第 10 组的 5.99%,甚至是整体 10b 组的 8.99%,都存在明显差距。其实已有其他研究文献指出,规模风险溢酬仅来自于市值 5 百万美元以下的「微型」公司,若排除这些微型公司,规模效应将不复存在。

有美国研究发现,主要赚小规模公司超额报酬的时间点,几乎集中在每年的一月。因此,若我们主张小规模公司存在高风险,就无法解释为何每年的 2 至 12 月,其报酬与大规模公司无异。

Aswath Damodaran 也发现,规模效应在美国以外的市场并不明显,甚至有些国家并不存在此现象。相较于规模效应,在 Fama & French 三因子模型中,净值市价比溢酬反而在全球市场都可以稳定观察到。

关于这点,台湾市场过去实证也有分歧的结论:有研究发现台湾股票市场存在反向规模效应,也有研究指出台湾股票市场的规模效应仅存在特定产业中。顾广平(2005)指出传统的三因子并不适合台湾市场,应以其他因子替代得出更好的结果。综合上述,直至今日,台湾股票市场的规模效应是否存在,仍有争议,除选样不同之外,主要原因尚有研究方法的差异或是市场微结构。比如 Duff & Phelps 认为,研究期间的选定将影响小规模公司的报酬是否明显高于大规模公司,就美国历史资料发现,在「短期」内小规模公司的报酬不稳定,但长期而言,小型股票的超额报酬是稳定存在的。

TEJ 先前研究发现,若是仅以台湾上市公司为研究对象,在 2004 至 2018 年间,规模效应是存在的,因此我们主张应在估计权益资金成本时加计规模风险溢酬;不过,TEJ 支持规模效应存在的前提,主要是因为我们在进行实证研究时,对合格样本有严格限制。

呈上所述,根据 Aswath Damodaran 指出:

「the notion that market for publicly traded stocks is wide and deep has led to the argument that the net effect of illiquidity on aggregate equity risk premiums should be small」

因此 TEJ 的实证中,排除了新设立公司、财务危机公司与股票流动性低(年交易日过少)的公司,否则倒推出来的规模风险溢酬可能包含不与规模相关的报酬,尤以规模最小的组别影响最剧。过去研究显示,这些造成超额报酬的因素中,又以小规模公司缺乏流动性,为最合理的解释。

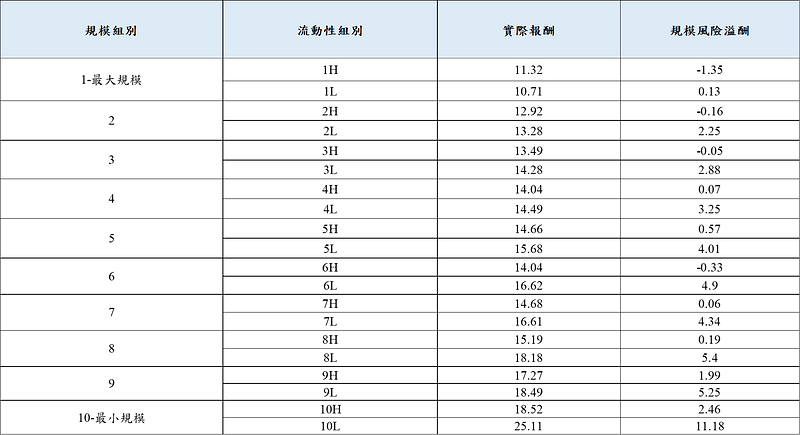

学者 Frank Torchio 及 Sunita Surana 就依照 2011 年出版的 CRSP 研究为资料来源,发现表二结果。表二中,根据同样研究方法,再把表一 B 的 10 组各自拆分为流动性高(标记为 H)与流动性低(标记为 L)2 组,形成新的投资组合,并再一次计算相对于传统 CAPM 之超额报酬。其中,以周转率来区分流动性的高低。

观察表二可知,在规模组别相同之下,低流动性组别的 SRP 都大于高流动性组别的 SRP。更重要的是,随著规模愈小,不同流动性组别的 SRP 差距似乎也愈大。例如组 1H 和组 IL 的 SRP 分别为 -1.35% 及 0.13%,差距为 1.48%;组 5H 和组 5L 的 SRP 分别为 0.57 及 4.01%,差距扩大至 3.44%。但在规模最小的第 10 组中,组 10H 和组 10L 的 SRP 差距竟高达 8.72%。事实上,这些高流动性组别的 Beta 都较低流动性组别的 Beta 高,显示系统风险较高,可是实际报酬却小于低流动性组别,故传统的 CAPM 模型解释能力不足。

若比对 2011 年 CRSP 研究中,整体第 10 组的 SRP 则为 6.36%。但如若再进一步区分为高、低流动性两组(表二),可以发现若受评公司流动性较高,采计 6.36% 的 SRP 将严重低估其价值。换言之,大部分反应在权益资金成本的是流动性风险,而非规模风险。用第 10 组的 6.36% 减去组 10H 的 2.46%粗略估计,第 10 组的 SRP 中有六成以上是来自流动性风险。由表二也可以得知,当受评公司规模愈小时,评价师高估权益资金成本的幅度就愈大。

更大的问题是,由于 CRSP 研究存在上述使用陷阱,在实务上计算完收益法初估价值后,通常会考虑流动性折价(DLOM)。评价师若采用了高估的权益资金成本(已反应了流动性风险),再进行 DLOM 的折减,就会出现重复考量同性质风险的失误(Double Counting),造成受评公司的价值结论严重低估。

事实上,我国评价实务指引第一号的建议采用修正式 CAPM 的使用是没有问题的,但其对于额外加入的残差(α项),指引并未限制是源于规模风险,而是注解为企业「特定风险」,包含企业规模及财务困境等风险溢酬。故评价师若在没有自觉下一律使用 CRSP 研究的规模风险溢酬,将造成评价失误。

不可讳言的是,评价界对于加计规模风险溢酬,已养成一种惯性。由于长期经验的积累,以及实务上约定成俗的共识,不可避免的,对于权益资金成本的大小,评价师心中已存在的所谓的「合理范围」。例如,经比较市场或产业的合理报酬率后,若受评公司资金成本偏低,基于保守低估的价值结论较为「安全」的理由,规模风险溢酬的使用就变得十分普遍,也未去细究在考量规模风险溢酬的背后,实际意义是将流动性风险带来的风险也纳入考量。

TEJ 先前研究,已排除了流动性不足之样本,使最终估算出来的 SRP 不致受到流动性影响,但仍有精进的空间。例如,过去文献多半使用周转率来区分流动性高低,TEJ 则是采用「过去一年内实际交易日大于或等于 220 日」为是否通过流动性条件的筛选门槛。采用周转率为变数,优点有二:避免人为主观的判断及呈现不同股票之间流动性的相对高低。有鉴于此,TEJ 研究势必将持续下去,并对最小规模的组别再加以细分,避免规模效应仅存在于微型公司之风险。

评价应确实反映评价标的特性,呈现合理之价值,这也是公报要求的重点。本文提出实务上常用的 CRSP 研究,存在运用上的陷阱,评价师如若不细察,常以经验法则或作业习惯,便引用其资料,估计规模风险溢酬参数,除有高估收益法折现率的可能,通常也犯了 Double Counting 的失误,不可不察。本文认为,若受评公司的区间落入组别 10y 或 10z,就应审慎考虑使用的适合性。

其实,面对外界疑虑,CRSP 研究的作者 Ibbotson 并不否认低流动性将造成规模风险溢酬的幅度增加。Ibbotson 强调,在小规模的组别中,无论表格中的溢酬反应的是规模风险抑或流动性风险,这都是真实市场交易的结果,反应了市场行情和投资人考虑了交易成本的客观事实。其实,CRSP 研究结果并无错误,只是无论是使用实证研究或资料库数据,评价师对于研究方法论应有一定认知,不应盲目采用,才可降低误解,维持评价报告的品质。

欲了解更完整资讯,欢迎订阅 E-Shop 阅读完整内容。

规模风险溢酬之实务运用陷阱

资料来源:TEJ 资料库