目录

东区是台北最繁华的商圈之一,不管假日还是平日,人潮总是络绎不绝,许多眼光精准的投资客,多年前看准这边土地有上涨的空间,购入多个房地产准备几年后出售,赚取高额的价差,而东区林家则是另一个坐拥东区无数地产的大地主,靠著出租店面,每月租金收益动辄百万起跳。这种不管是以出租方式或是随时间经过增值受益,有目的性的持有不动产,在会计上就称作「投资性不动产」,那如果持有投资性不动产的不是个人而是一家企业,会对企业的财务报表有何影响呢,今天就要带大家深入的认识投资性不动产。

投资性不动产 介绍

相关案例 介绍

投资性不动产的定义指的是赚取租金、资本增值或两者兼具之目的而持有之不动产,而非正常营业过程中出售或是用于商品、劳务的生产以及行政管理目的所使用的不动产,简单来说,像是正在建造开发,以供未来作为投资的不动产,或是企业以营业租赁一项或多项建筑物,以及为获取长期资本增值而持有的土地,都是属于投资性不动产的一种。

在认列上,同时符合这两项条件时,应认列为资产:

.与投资性不动产相关的未来经济效益很有可能流入企业

.投资性不动产之成本能可靠衡量

在处分上,投资性不动产于处分或永久不再使用且预期无法由处分产生未来经济效益时,应要除列,若因减损、损失或废弃时,自第三方取得补偿,可于收取补偿时认列为损益,下面会提到有关于处分的案例。

在衡量上,政府开放企业持有的投资性不动产,可以用公允价值(市价)入帐,而公允价值变动所产生的利益或损益,应于发生当期认列为损益,对于持有许多投资性不动产的企业来说,有著很大的影响。

举例来说,若某企业以5亿元购入一项投资性不动产,财务报表中就会有一项5亿元的资产,若未来不动产的市价从5亿元涨到8亿元,企业就会有此项投资的增值利益3亿元,反之若市价下跌至3亿元,就会有2亿元的减值损失列于综合损益表,这些损益就会影响到了每股盈余(EPS)的表现,因此当遇到了房市多头,获利数字就会非常显眼,若是看坏时,企业盈余也会受到波及,所以这些企业各期的损益数字会随著不动产景气的变化而有上下变动。

然而,投资性不动产因市价上涨的增值利益,在出售此项不动产前是属于未赚得的,并不能够当作盈余分配给股东,反而需提列至特别盈余公积保留, 必须要等到真正售出之后,才能将保留得特别盈余公积分配盈余给股东,所以在投资上,就必须需要特别注意这些以投资性不动产评价利益为主要获利来源的企业,下面带大家来看一下我们TEJ财报小侦探中所提到的相关案例。

✨相关案例 — 台开✨

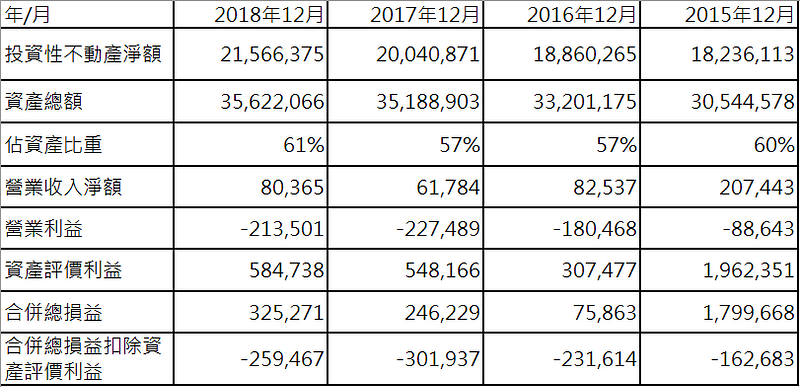

台开的全名是台湾土地开发,是一家做土地开发的公司,在台湾有许多很有愿景的开发案,包含了金门风狮爷、花莲新天堂乐园、新竹新埔以及台中大坑,我们可以从下图中的投资性不动产净额与资产总额算出,这四年台开的投资性不动产约占资产的6成,可以得知投资性不动产为公司最重要的资产,接著我们可以从营业利益中看出,台开的本业是连年亏损,但合并总损益均显示为获利,这代表了台开这几年的获利其实大部分是来自投资性不动产帐面价值的增加,但若扣除投资性不动产的公允价值评价利益的话,台开则是处于亏损的状况。

简单来说,台开的投资性不动产没有真正的交易就不会带来现金流量,同时也没有产生显著的租金收入,这代表著这只是帐面数字好看而已,还未有实际的价值存在。

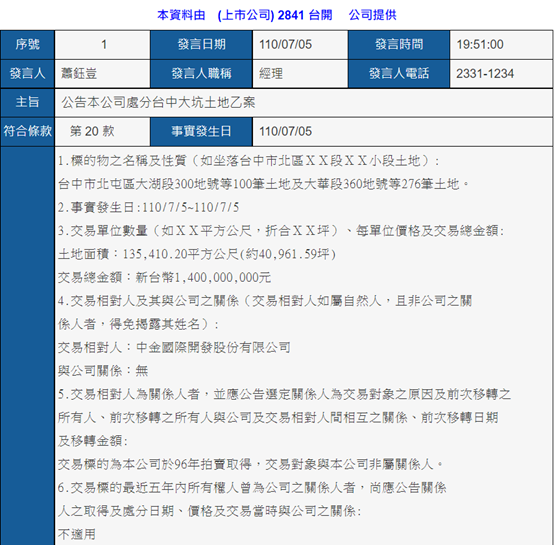

另外,我们也举一个处分的案例,日前(7/5),台开公告本公司处分台中大坑土地乙案,可以从公开资讯观测站找到这项资讯,我们的TEJ Pro也有完整收录公告内容喔。

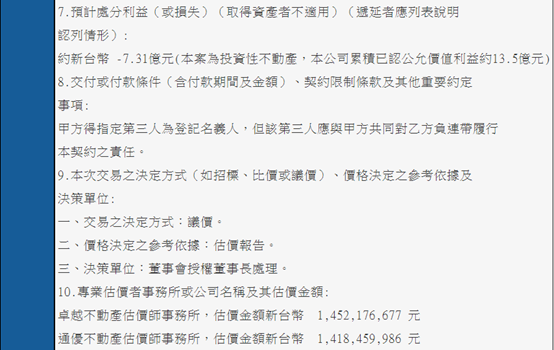

从公告内容中我们可以得知,本案是为投资性不动产,公司累积已认公允价值利益约13.5亿元,而这次预计处分利益约损失新台币7.31亿元,这就会使的这期财报的总损益下降许多,投资人须特别注意。

从台开的投资性不动产案例中我们可以得知,台开的大部分获利是来自这些开发案公允价值的提升,但公允价值的提升是有限度的,不可能永远都在成长,若是公允价值有所降低,进而失去这部分的获利,台开面临帐面上的亏损是无可避免的,对于投资人来说更是很大的风险,因此各位投资人在碰到这样的情况时,需要特别的注意。

对于其他类似相关文章有兴趣的话,也可以点选下方连结做为参考。

如果还想了解其他财报相关知识,也欢迎观看我们的财报小侦探喔,里面收录了30个个案来带各位投资人深入认识财务报表,可以参考下方连结以及影片。

另外,我们最近也会推出新的线上课程,里面收录了更完整的学习资源,请大家敬请期待喔

最后,也可以追踪我们的IG: tej87681088,或是到TEJ台湾经济新报官方网站,我们有提供双周电子报以及TEJ API财金笔记等丰富内容