目录

2022 年中国车市在车用晶片续缺的情况下,又遭逢俄乌战争及中国封控。本预期会受到供应链断链及景气低迷的负面影响,但中国政府于 2022 下半年积极推行各项补助政策以鼓励汽车产业发展、刺激市场消费,全年以微幅成长 4% 的成绩作收(如下表)。

然而,采用补贴政策以诱使消费者购车即是在预支未来需求,补贴政策之一的新能源车购置补贴亦于 2023 年起退场,政策刺激结束后的透支效应将随后而至。另外,中国清零政策才刚实施全面解封,民众消费意愿仍旧不高,种种因素使得中国整体景气及车市需求较为不振。各车厂为争抢市场纷纷调降车价,以求可在这波车厂淘汰潮中幸存。在这样的环境下,2023 年中国车市能否重见曙光?市场情况的改变又会对台湾车用零组件厂商带来何种影响?本篇文章将带你了解中国汽车业在补贴政策下台后,各车厂掀起的价格战背后原因,以及今年以来价格战对台湾汽车零组件厂商影响,协助你更新中国汽车市场与车用零组件产业最新资讯!

自 2010 年中国政府决定扶植新能源车产业,在政策刺激下,中国新能源车的生产和销售的增长都远远领先全球其他地区,在 2015 年销量已达到 33 万辆,成为全球最大的新能源汽车市场,并持续至今。检视过往补贴金额减少时,都会发生短期的销量上升,消费者会赶在补贴结束前,集中消费,透支未来几个月的销量;然而,在今年起补贴政策下台后,大型车厂的价格策略开始出现变化,影响范围也延伸至整个中国车市…

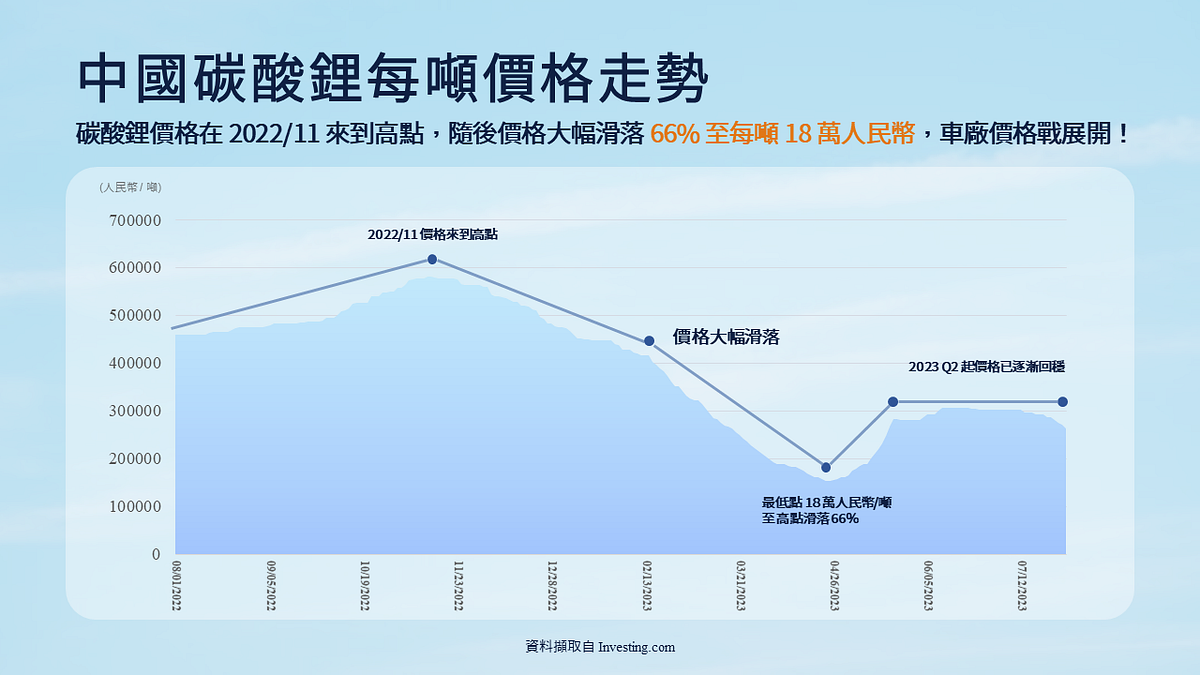

反映电池原物料价格上涨,比亚迪于 2022 年底率先公告将于 2023 年起调涨车价,惟因补贴政策退场使得市况低迷,终端需求仍不见改善。另一方面,特斯拉却反其道而行采取降价策略,威胁到其他车厂的销量,比亚迪也不得不在不久后将定价策略转向,采取低价策略。据乘用车市场信息联席会(乘联会)统计,中国车市第一季累计销量为 426 万辆(年减 13.4%),消费动能确实有放缓。跟著比亚迪调涨售价的车厂见到此番景象,又考量电池原物料价格已大幅回落,也逐渐在第二季开启价格战。

在这场价格战当中,各车厂的目标系为获取市占率以求生存。对上游的零组件厂而言,所面临的风险有二:(1)为配合客户而调降产品售价以避免掉单;及(2)客户经营不善而退出市场。

另一项影响销售的政策则是国六政策,「国六」指的是大陆国家第六阶段机动车污染物排放标准,其分为两个阶段实施,分别是国六 a 阶段和国六 b 阶段。国六 a 阶段已于 2020 年 7 月实施,国六 b 阶段则将于 2023 年 7 月上路,届时不符合国六 b 排放标准的汽车将禁止生产、进口及销售,仅部分轻型汽车考量车商仍有大量库存尚未去化而给予半年的销售过渡期,故允许销售至 2023 年 12 月。

据乘联会统计,于 2023 年 2 月时国六 b 未进行实际行驶污染物排放测试(Real Drive Emission, RDE)的车型仍有逾 200 万辆的库存待销。为加快去化,燃油车市场于 2023 年 3 月展开许多降价促销活动,使得国六 b 非 RDE 车型于同年 5 月已剩不到 100 万辆的库存,降价促销带来的效果尚属显著。但对上游的零组件厂而言,所面临的风险为:客户短期专注于去化库存而减少拉货。

因中国自 2010 年起积极扶植新能源车产业发展,并提供高额补贴给消费者,新兴车企如雨后春笋般相继成立,其中不乏存在纯为骗取补贴的公司存在,一旦补贴力道不足,从未专注经营大众市场的车厂终将退出竞争行列。此外,车厂陷入削价竞争局面时,零组件厂恐亦需配合调降产品价格,对于竞争对手众多的零组件厂而言,丢失客户或营收衰退将是时间问题。

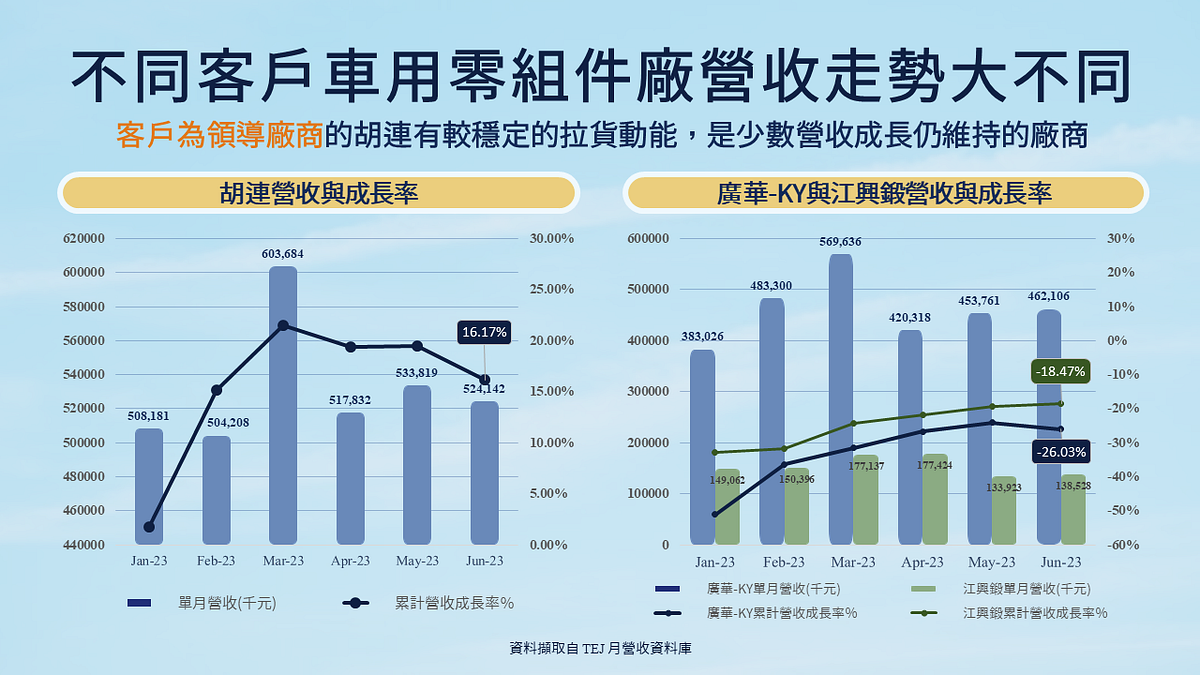

经检视,台湾以销售中国市场为主之汽车零组件厂(共 14 间)的营收表现如下表,因 2022 年凭借著中国补助政策带动车市销售,多数零组件厂该年营收亦得以成长。不过,2023 年第一季,零组件厂却仅少数维持年增趋势,大部分皆已步入衰退阶段。营收的差异情形需端视零组件厂之主要客户为中国领导车厂、中国中后段班车厂亦或是欧美车厂。

首先,中国领导车厂握有较高市占率可保有汽车销量,故有稳定的拉货动能,零组件厂营运较无虞;再者,中后段车厂若已濒临淘汰边缘,恐将专注于资金回收而停止拉货,即便尚无淘汰风险亦将减少拉货以避免库存积压;最后,欧美车厂已有部分受到欧美当地法规及近年中国营运风险攀升的影响,将产线逐渐自中国外移,故使零组件厂受到转单效应的负面影响。

以胡连 (6279) 为例,其中国主要客户包含比亚迪、长安汽车及吉利汽车等领导车厂。2022 年受惠于中国补贴政策推升电动车销量,带动公司产品出货放量,使得营收成长 32%。此外,因客户汽车产量仍在成长,公司 2023 年第一季营收仍有成长 21%的表现,截至 2023 上半年累积营收仍有著 16% 的年成长。

若以广华-KY (1338)及江兴锻(4528)为例,其中国客户以日系合资车厂为主。然因受到近年中国疫情的影响,导致日系客户当前皆以短单(仅下一季订单)为主,使整体营收表现自 2022 年第四季起较为不振,2023 年第一季分别衰退了 32% 及 24%,截至 2023 上半年衰退则微幅缩小至 26% 与 18%。

在过去几年中,中国车厂如雨后春笋般出现,在庞大的需求浪潮中大快朵颐。然而,这种由补助所驱动的需求一结束后,中国车企不得不面临淘汰和整合的挑战,落后的厂商将被大厂吞并,甚至出局。不过,近期特斯拉与其他中国汽车制造商承诺将避免恶性的价格竞争,对于目前打得如火如荼的价格战来说无疑是个正面消息,但仍需观察其后续对销量的影响。

更重要的是,对于台湾汽车零组件厂商而言,下游组装车厂大打价格战的结果,恐连带使得零组件厂的产品价格随之崩跌,甚至因成本考量而遭到砍单。总体而言,2023 年中国车市的发展目前仍不明朗,应保守看待后续发展,且留意以下三个风险:(1. ) 客户需求调降、(2. ) 客户退出市场以及 (3. ) 客户短期集中去化库存的可能性。

综上所述,未来仍需持续关注中国汽车政策变化与下游汽车销售情形,各零组件厂商平均价格与毛利率走势,从中观察此次价格战对台厂的影响!若读者想进一步了解,可以订阅 E-SHOP 阅读更详细产业研究与完整厂商名单!

延伸阅读

如果各位读者对于本文、TEJ 资料库有任何问题,或是想进一步获取关于 TEJ 资料库的操作权限,欢迎留言、来电或来信询问。