(本文系经台大会计系王泰昌教授审定)

李昌峻

目录

早在2014年,美国特许金融分析师协会(CFA Institute)就出现将 ESG (Environmental, Social, and Governance)因素纳入投资决策及企业评价之讨论;不过实务上如何将 ESG 的影响纳入,时至今日仍在发展当中,投资人和企业评价师可以透过不同的方法来衡量 ESG 的影响,但该影响有可能无法被客观地衡量。

过去文献指出,新时代大企业如Google及Amazon者,相较于传统大企业,其资产组成中有绝大部分来自无形资产,加上近年来各大企业活动所造成的外部性(External impacts)受到广泛注意,使得企业社会责任(Corporate Social Responsibility,CSR)乃至于 ESG 成为主流议题,并且加强了企业管理阶层维护利害关系人(Stakeholders)利益之动机。公司如有良好的 ESG 表现,实证研究上也大多支持可以增加公司的价值,因此在企业评价中进一步考量受评公司 ESG 或 CSR 的表现,是评价实务界持续在努力的方向。

国外研究指出,即便不计入政府机构和投资银行,还是有许多公司提供 CSR 或 ESG 之相关评等,但各评等的衡量方法及考量面向有很大的差异,造成不易解释并带来使用者的困扰。有鉴于此,TEJ已于2022年3月31日发布「TESG永续发展指标」,可供国内使用者进行投资及授信之参考。回到评价领域,以 ESG 而言,目前探讨其与企业评价关联之实证文献相当稀少,故本研究采用「TESG 永续发展指标」,初步探讨其与市场常见之评价乘数(市价净值比P/B及本益比P/E)之关联。

本文首先简述 ESG 与企业价值变化之关联,接著简介现行评价实务上如何纳入 ESG 因素,再说明模型实证分析(包含样本年度、涵盖公司范围、叙述统计量及回归模型说明)与结果,最后提出后续研究方向及建议。

基本上良好的 ESG 也伴随著企业价值的增加,其理由可以先从成本及收益面讨论,首先是企业营运的成本大幅降低。 ESG 不佳的公司通常在生产过程中耗费过多的能源及原物料,需花费较高的能源费用及相应的处理成本,比如过度包装产品的包材费,或者需要大量成本进行碳权交易等。再者, ESG 不佳的公司可能面临政府的法律制裁,例如罚金、销售或广告上的限制等;而 ESG 良好的公司除获得政策支持外,还有可能有补助金的收入。另外,拥有良好 ESG 的企业可能将享有未来营收的高成长,例如有愈来愈多的消费者和企业开始注意产品的永续性,且倾向购买环境友善的绿色产品;或者有更多国家核准这些符合 ESG 规范之绿色产品进行贩售,进而扩大了产品的潜在市场。

员工也是企业重要的利害关系人。 ESG 良好的公司通常拥有工作动机强盛的员工,员工满意度也高,生产力和营运效率随之提升,并藉著良好的声誉吸引更多优秀人才的加入;相反的, ESG 不佳的企业除员工工作效率低落外,更面临高离职率、无法招聘更多优秀的人才、罢工及员工抗争等风险,恶性循环之下导致企业营运情形每下愈况。

最后,当管理阶层致力于提升 ESG 的表现时,管理阶层更倾向于购置更多节能环保或可再生利用的设备,而减少购置高耗能而不符合 ESG 规范的生产设备。例如生产一次性塑胶或者柴油车之设备,未来很可能被法规禁用,届时针对这些资产公司帐上就必须认列高额减损损失。因生产设备须符合 ESG 规范,企业也必须在技术上跟进,技术的提升无形中减少了生产过程中资源的耗费,长期下来企业将更具成本优势。例如假设公司发展材料回收再利用技术,可提升产品功能性并兼顾环境生态与资源永续性,借此达到产品差异化,创造竞争优势。

值得注意的是,过去文献也提到当 ESG 被过分强调或定义太模糊时,管理阶层可能为符合 ESG 规范或追求较佳的 ESG 评等而做出损害企业价值的决策。以 ESG 中的S(社会责任)其中一个面向「多样化(Diversity)」为例,若多样化被定义为「企业应雇用并晋升最有效率及生产力的员工,且不因员工个人特质而产生差别待遇」,公司未来的利益流量将因此增加,带来企业价值的提升。反之,若多样化被定义为公司需召募特定个人特质的员工以满足某一定「百分比」,则管理阶层可能为满足该比例,放弃雇用或晋升最佳的员工,反而损害了企业价值。

综合上述,研究文献多支持 ESG 对企业价值的增加有正面助益,而随 ESG 评等逐渐普遍, ESG 评等良好的公司由于风险较低,有机会获得银行较优惠的融资利率,故企业整体的资金成本下降,但在传统的股权评价中,并未考虑 ESG 差异所造成的风险。

随著 ESG 逐年受到重视,一般大众有更多管道取得公司的 ESG 资讯,评价师也可以把这些资料纳入评价之考量。此处为读者简介将 ESG 因素纳入企业评价的实务做法:

因可类比公司为上市、柜公司,须符合监理机关之法规要求,资讯掲露也较为透明,评价师得以按公开资讯来衡量各可类比公司 ESG 之优劣,或直接采用各大机构所出的 ESG 评等为依据。市场法的调整相当直觉,只要透过调增 ESG 良好的可类比公司之乘数、调减 ESG 不佳的可类比公司之乘数即可;也可比较受评公司与可类比公司 ESG 表现之差异,调整最终采取的乘数统计量、或者将 ESG 优劣列入筛选可类比公司之准则。然此方法的最大缺点是过于主观,尤其是乘数调增、调减的幅度大小,需有进一步说明以免导致争议。

但若可类比公司之产业属于对 ESG 高度重视的产业,比如汽车、食品或化学工业等产业,这些产业的公司之股价可能已反映 ESG 之差异,评价师无须再额外调整市场乘数,否则将造成double counting的失误,导致价值结论偏误。

在收益法中,我们可以透过两种途径把 ESG 因素纳入企业评价,首先是调整权益资金成本而改变收益法模型中的折现率。 ESG 表现不佳的公司相对于 ESG 良好的公司具有较高的风险,因属于非系统性风险,需透过调增MCAPM模型中的Alpha值来提高权益资金成本;在堆叠法中也是采类似做法,可以新加入一项跟 ESG 相关的溢酬。权益资金成本调高后,若是使用归属全公司的自由现金流量(FCFF)为利益流量亦可,因为加权平均资金成本也会跟著提高。

此做法和市场法调整乘数具有相同缺点,存在过于主观、且调整幅度大小不易说明的问题。另外,可类比公司的Beta值(MCAPM模型中)及堆叠法中使用的产业Beta值都有可能是市场已反映 ESG 风险后的结果(尤其在高度重视 ESG 的产业中),因此再去调整折现率就会犯了double counting的失误。

上述两种做法都有明显的缺点,故目前实务界及学术界皆较推荐由收益法的利益流量来反映 ESG 的影响。因为相对于调整市场乘数及折现率,公司受到 ESG 不佳影响而减少的营收、成本的增加及罚金等损失较容易具体估计。管理当局及评价师可以考量公司本身及所属产业之不同,评估各个 ESG 面相之重大性,辅以情境分析(Scenario Analysis),可部分减少在评估 ESG 影响时,因人为过于主观之因素造成价值结论偏误之疑虑。以下简单透过表一说明:

| 现金流量项目 | 金额 | ESG 面向 | 调整说明 |

| 营业收入 | 1,200 | – | – |

| 调整营业收入 | (400) | S(社会责任) | 因供应商原料产地问题,受到消费者抵制之损失 |

| 调整后营业收入 | 800 | – | – |

| 营业成本及费用 | (250) | – | – |

| 所得税费用 | (110) | – | – |

| 调整所得税 | (50) | E(环境保护) | 因商品造成二氧化碳排放,被课征碳税(Carbon Tax) |

| 调整后净利 | 390 | – | – |

| 折旧及摊提 | 100 | – | – |

| 净营运资金变动 | 60 | – | – |

| 必要资本支出 | (240) | – | – |

| 调整资本支出 | (90) | E(环境保护) | 考量气候暖化情境下需购置节能设备,以减少水资源浪费 |

| 考量 ESG 后之自由现金流量 | 220 | – | – |

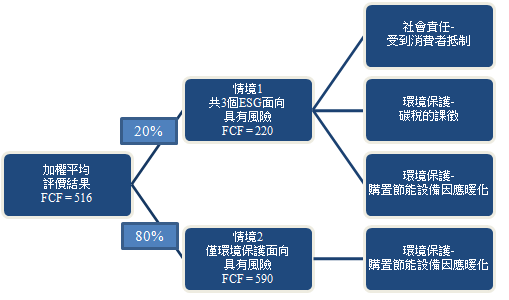

表一中,管理当局共列出三个可能影响公司现金流量之重大 ESG 面向及其金额,包含一个S(社会责任)与两个E(环境保护),且考虑 ESG 之影响后其自由现金流量为220。经评价师及管理当局讨论后,认为仅有「考量气候暖化情境下购置节能设备」之发生可能性较高,若如此,其考量 ESG 后之自由现金流量将增加至590。再经专业判断发生机率后,其中考量 ESG 后之自由现金流量为220之情境发生机率为20%、为590之情境则有80%之发生机率,计算可得经加权平均后之自由现金流量为516。将在收益法中使用此数字(图二)。

由上述范例可知,透过调整利益流量来明确列示各 ESG 面向之影响幅度,主观程度相较低,也增进预测合理性之评估空间。评价师可参考各机构 ESG 评等之考量面向或社群媒体报导,研究各产业中市场及投资人所关注之重大 ESG 面向。

本文利用新发布之「TESG永续发展指标」,实证「TESG等级」是否影响公司的市价净值比P/B及本益比P/E。若有显著关系,评价师在执行评价案件时,须注意是否有调整参数之必要性(调整方法请详前文)。

本文主要采用「TESG永续发展指标」进行实证,故与该资料库相同。但因「TESG永续发展指标」自2019年起才加入资讯掲露度衡量变数,考量有其重要性,故本研究之分析年度为2019至2020年;且因需要公司在公开市场进行交易,进一步排除兴柜公司样本。市场乘数资料来源为本公司股价资料库。

依台湾「上市公司编制与申报永续报告书作业办法」第五条第二项,除例外情形,公司应于每年6月30日前申报永续报告书。另外,根据SASB准则,各产业皆有其专属之 ESG 相关掲露项目,金管会于「公司治理3.0-永续发展蓝图」中要求永续报告书须增列采SASB准则掲露相关资讯,故不同产业间之 ESG 评等不宜相互比较,本研究也依照SASB主产业别(共11组)对样本作分组。

结合实务上使用方便,本研究以截止日6月30日为基准日,以6月30日过后一日、一周、一个月及半年之交易日之收盘价,依照SASB主产业别不同,计算各个TESG等级公司之市场乘数(P/B及P/E)平均数。除TESG等级外,本研究也探讨等级相对意涵及原始量化分数是否对结果造成影响。本文预期良好的 ESG 对公司价值有正面影响,故市场给予之乘数应较高。

结果发现,不论是采用基准日过后多久之股价、也不论采用TESG等级相对意涵或等级为依据,在SASB主产业别为金融、食品与饮料、消费品及运输这四个主产业时,明显可观察 ESG 优劣与P/B乘数平均值呈现正相关(请参考表三及表四),但其他SASB主产业别则无明显差异;而P/E乘数平均值的效果较差,仅在金融及运输这两个主产业观察到 ESG 优劣与P/E乘数平均值呈现正相关。

| SASB 主产业 | 金融 | 食品与饮料 | 消费品 | 运输 | ||||||||||||

| 期间 / 等级意涵 | 日 | 周 | 月 | 半年 | 日 | 周 | 月 | 半年 | 日 | 周 | 月 | 半年 | 日 | 周 | 月 | 半年 |

| 领先组 | 1.09 | 1.10 | 1.08 | 1.03 | 3.59 | 3.62 | 3.58 | 3.64 | 2.63 | 2.65 | 2.59 | 2.59 | 2.63 | 2.65 | 2.59 | 2.70 |

| 平均组 | 1.05 | 1.06 | 1.05 | 1.03 | 2.15 | 2.16 | 2.10 | 2.14 | 1.89 | 1.90 | 1.86 | 1.90 | 1.89 | 1.90 | 1.86 | 1.90 |

| 落后组 | 0.72 | 0.74 | 0.80 | 0.70 | 2.03 | 2.08 | 2.12 | 2.09 | 1.47 | 1.47 | 1.43 | 1.53 | 1.47 | 1.47 | 1.43 | 1.53 |

| 观察值n | 93 | 92 | 381 | 164 | ||||||||||||

资料来源:TEJ资料库,作者整理。期间系指采用基准日过后一段时间之股价计算。所有观察值为3,348笔。

| SASB 主产业 | 金融 | 食品与饮料 | 消费品 | 运输 | ||||||||||||

| 期间 / TESG等级 | 日 | 周 | 月 | 半年 | 日 | 周 | 月 | 半年 | 日 | 周 | 月 | 半年 | 日 | 周 | 月 | 半年 |

| A+ | 1.08 | 1.08 | 1.08 | 1.02 | 4.06 | 4.06 | 3.95 | 3.85 | 3.13 | 3.21 | 3.14 | 3.26 | 2.10 | 2.13 | 2.00 | 2.07 |

| A | 1.09 | 1.11 | 1.08 | 1.03 | 3.41 | 3.45 | 3.44 | 3.55 | 2.43 | 2.42 | 2.37 | 2.46 | 1.50 | 1.52 | 1.50 | 1.61 |

| B+ | 1.13 | 1.13 | 1.13 | 1.09 | 2.10 | 2.11 | 2.04 | 2.06 | 2.17 | 2.22 | 2.16 | 2.24 | 1.62 | 1.64 | 1.62 | 1.68 |

| B | 1.02 | 1.02 | 1.02 | 1.01 | 1.97 | 1.98 | 1.93 | 1.97 | 1.74 | 1.76 | 1.72 | 1.83 | 1.62 | 1.65 | 1.63 | 1.79 |

| B- | 0.80 | 0.82 | 0.81 | 0.78 | 2.65 | 2.65 | 2.63 | 2.72 | 1.80 | 1.76 | 1.71 | 1.62 | 1.57 | 1.57 | 1.53 | 1.73 |

| C | 0.97 | 0.99 | 0.93 | 0.92 | 1.50 | 1.58 | 1.62 | 1.67 | 1.52 | 1.53 | 1.50 | 1.60 | 1.38 | 1.39 | 1.36 | 1.41 |

| C- | 0.60 | 0.61 | 0.74 | 0.60 | 2.35 | 2.38 | 2.43 | 2.34 | 1.28 | 1.22 | 1.11 | 1.22 | 1.33 | 1.34 | 1.33 | 1.44 |

| 观察值n | 93 | 92 | 381 | 164 | ||||||||||||

(资料来源:TEJ资料库,作者整理。期间系指采用基准日过后一段时间之股价计算。所有观察值为3,348笔。)

从表四的结果发现,虽然随 ESG 等级由优(A+)至劣(C-),P/B乘数之平均值并非都是严格递减,但大致上来说高TESG等级的组别之P/B乘数平均值较高,此状况在表三中改以等级意涵分组时更加明显。至于无论采用何时之股价计算,都对结果没有明显影响,可待后续研究再深入著墨。

为更直接探讨TESG评等与乘数之关联性,本研究接续进行回归分析。首先以四种期间之P/B乘数为应变数Y、量化等级(或等级意涵、原始分数)及本期量化等级变化为自变数X,分别对金融、食品与饮料、消费品及运输这四个SASB主产业别执行回归。相关结果请参考表五与次页说明:

| SASB 主产业 | 金融 | 食品与饮料 | 消费品 | 运输 | ||||||||||||

| 期间 / 自变数别 | 日 | 周 | 月 | 半年 | 日 | 周 | 月 | 半年 | 日 | 周 | 月 | 半年 | 日 | 周 | 月 | 半年 |

| 量化等级 | ** | ** | – | * | ** | ** | ** | ** | *** | *** | *** | *** | * | ** | * | – |

| 等级意涵 | – | – | – | – | *** | *** | ** | *** | *** | *** | *** | *** | * | * | * | – |

| 原始分数 | ** | ** | ** | * | ** | ** | ** | ** | *** | *** | *** | *** | ** | ** | ** | * |

| 观察值n | 93 | 92 | 381 | 164 | ||||||||||||

(资料来源:作者整理。期间系指采用基准日过后一段时间之股价计算。*p<0.1,**p<0.05,***p<0.01。)

以运输业为例:以基准日后一个月之P/B为应变数Y、量化等级及本期量化等级变化为自变数X执行回归分析,得到量化等级之回归系数p值<0.1;若把量化等级替换成原始分数执行回归分析,得到原始分数之回归系数p值<0.05。

表五中,所有显著之自变数其回归系数皆为正数,代表自变数与P/B乘数呈现显著正相关。故可知当TESG评等愈佳,属于这些SASB主产业之公司P/B乘数也愈高、市场的评价愈好,符合本研究预期。其中以消费品及食品与饮料产业之效果最显著、金融与运输产业在某些特定条件下则效果不明显。

延续上述模型,本研究接著把自变数替换为P/E乘数,分别对金融及运输这两个SASB主产业别执行回归(表六)。以金融业为例:以基准日后一周之P/E为应变数Y、量化等级及本期量化等级变化为自变数X执行回归分析,得到量化等级之回归系数p值<0.05。

| SASB 主产业 | 金融 | 运输 | ||||||

| 期间 / 自变数别 | 日 | 周 | 月 | 半年 | 日 | 周 | 月 | 半年 |

| 量化等级 | ** | ** | * | – | – | – | – | – |

| 等级意涵 | – | – | – | – | – | – | – | – |

| 原始分数 | ** | ** | * | – | – | – | – | – |

| 观察值n | 87 | 121 | ||||||

资料来源:作者整理。期间系指采用基准日过后一段时间之股价计算。*p<0.1,**p<0.05,***p<0.01。

表六中,所有显著之自变数其回归系数皆为正数,代表自变数与P/E乘数呈现显著正相关。结果发现,若以基准日过后一天、一周或一个月之股价计算,当金融业公司之TESG评等愈佳,P/E乘数也愈高;但运输业则效果不明显。

在台湾评价实务界,纳入 ESG 因素之概念虽可被广泛接受,但实际运用案例仍较稀少,尚在发展初期。若有调整必要,在收益法中调整现金流量之作法因有分析依据而相较客观,推荐优先使用。

另外,本文利用TEJ近期推出的TESG评等进行实证研究,发现SASB产业为食品与饮料业、消费品业及运输业之公司,P/B乘数和其 ESG 评等表现有显著正相关;若为金融业之公司,则P/B乘数及P/E乘数皆和其 ESG 评等表现有显著正相关。推测金融业及食品业因受到主管机关规范,自2014年起就必须要编制及申报CSR报告书,市场投资人相对重视CSR议题,并将其纳入投资决策,影响股价之高低。

本文是初步探讨 ESG 和企业评价乘数之关系,仍有许多待精进与后续讨论之空间,例如考虑在回归模型中加入其他控制变数(公司获利能力、营收成长率等)及取得更长的样本年度。或许市场投资人对 ESG 议题之重视仍在萌芽阶段,本研究发现TESG评等与P/B乘数及之P/E乘数关联局限在特定产业,但以P/B乘数较显著,原因尚待厘清;另外,关于其他评价乘数(EV/REV、EV/EBIT、EV/EBITA等)之结果为何,也有赖后续研究揭晓。