目录

印刷电路板(Printed circuit board,PCB)为所有电子产品不可或缺的核心部件,为组装电子零组件所使用的基底板材,以铜箔基板(Copper Clad Laminate,CCL)、硬质电路板(Rigid PCB,硬板)、软质电路板(Flexible Printed Circuit Board,FPC,软板)及 IC 载板(IC substrate)为主要产品,因此被喻为「电子工业之母」。

台湾为全球 PCB 产业链的核心所在,自 2018 年起受中美贸易摩擦逐渐改变原先供应链模式,近期又受到美国商务部祭出严格的经济制裁及出口管制措施,让 PCB 产业是否将中国产能迁移至海外的议题再度浮上台面,台湾 PCB 厂是否也已移转至东南亚地区以规避地缘政治风险?本文将介绍 PCB 产业发展历程,台湾 PCB 产业 2018 年至 2022 年之出口概况,最后分析受地缘政治影响,近五年台湾 PCB 厂商移转情形与分布状况。

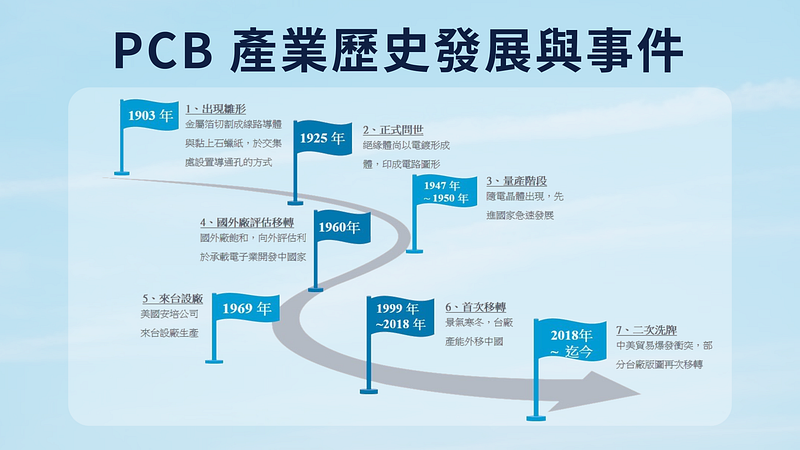

1925 年查尔斯·杜卡斯(Charles Ducas)将绝缘基板上印刷出电路图案,利用电镀作为布线的导体,此时,术语 「印刷电路板」正式问世,惟当时因技术尚未成熟,无法将其商品化,直到 1947 年至 1950 年间随电晶体出现之后,PCB 产业急遽发展,欧美日等先进国家开始迈入量产阶段。而由于制造 过程中会产生许多特性繁杂的污染物,其技术层面与附加价值低,尚需投入大量的人力资源,导致生产成本较高等因素,国外电子厂商为了降低生产成本,选择劳动力低廉与环保法令相较宽松的开发中国家进行设厂,形成国际分工的新局面,台湾因此成为当时优先考量的国家。

台湾印刷电路板产业最早于 1969 年逐渐萌芽,由美国安培(Ampex)来台设厂生产,当时正处于出口扩张时期,政府积极对外招商、推行相关政策与奖励并设置工业区,加上新潜在市场、稳定的社会环境、廉价劳工与宽松环保政策等优势,形成值得开发投资的新兴市场,吸引许多外资来台设立据点外,逐步建构出连锁供应链,形成因产业聚集效应茁壮的产业链。此外,国内既有企业也看好电子产业前景,主动寻求对外商进行技术移转,由于印刷电路板产业进入障碍相对低,当时市场上需求大但竞争者少等因素,加码跨产业投资。例如,1980 年美国惠普(HP)就把 PCB 制造移至台湾,主动邀约南亚塑胶成为合作伙伴,埋下台湾跨足科技业种子。

经历网际网路泡沫破灭与 911 事件后,全球经济大萧条,以欧美业者损失最为严重,严峻打击台湾的经济,造成台湾经济成长率从 2000 年的 5.8%,剧降为 2001 年的 1.7%,PCB 产业也首度呈衰退。可谓屋漏偏逢连夜雨,2003 年 SARS 大爆发,这段期间全台陷入恐慌,消费者降低购买意愿,电子终端需求低迷,半导体产业受到极大冲击。此外,2004 年艾利台风重创北台湾,水资源匮乏长达三周,PCB 厂商再次受到波及,许多中小型厂商也相继倒闭。

由于台湾与欧美日等国际大厂已形成密不可分的合作关系,在历经景气寒冬之后,受到亚洲地区削价竞争及天然灾害的发生等因素,欧美大厂以裁员关厂来因应,并逐步退出印刷电路板市场。此刻,国外大厂纷纷意识到「别把所有鸡蛋放在同一篮子里」,开始要求印刷电路板供应商必须在海外成立据点,中国以低廉的劳力成本、庞大的内需市场与土地取得容易等优势备受青睐,台厂逐步将生产线移转出去,大多集中分布在华东(上海、昆山、苏州)与华南(广州、深圳)一带,替未来中国 PCB 生产重镇打下基础。

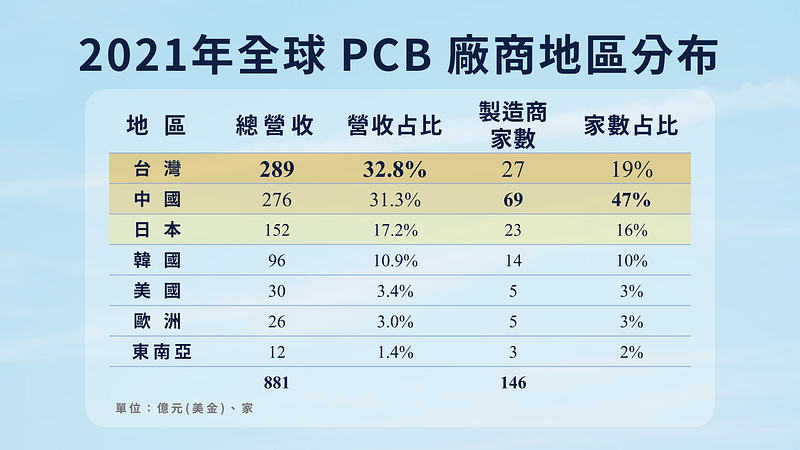

根据 N. T. Information 中原捷雄(Hayao Nakahara)博士调查全球电路板制造商厂商,2021年全球电路板产值高达 870 亿美元,营收超过 1 亿美元的电路板厂共 146 家,若依厂商家数来看,以中国的 69 家居冠、接续为台湾 27 家、日本 23 家、韩国 14 家,美国及欧洲均为 5 家、东南亚 3 家;若依营业额来看,台厂全球市占率高达 32.8% 稳居全球第一,领先排名第二中国的31.3% 及日本的 17.2%。

从此可知,台湾印刷电路板产业已根深蒂固近 50 年,建立全球最强大的印刷电路板聚落;然而,近年来中国政府积极扶持中国厂商,大幅度扩充产能与新建厂房,使其产值市占率与台湾差距持续缩小,2021 年差距仅 1.5 个百分点。

而为何台湾印刷电路板制造商家数仅 27 家,却能够创造全球市占第一的营收?最主要的原因还是台厂近年来往高阶印刷电路板产品布局奏效,在载板发展上握有良好的技术优势所致,产业链生态依旧强韧!

上述历史还有一时点尚未提及,2017 年 8 月美国贸易代表署依据《1974 年综合贸易法》第 301 条款,对中国侵犯美国知识产权启动调查,以确定进口方中国在技术移转、智慧财产权、政策等是否违背美国商业的「不合理」和「不公平」的情形,并展开一连串的贸易冲突。随中美贸易加剧,美国对中国输美商品加征关税,并将中国企业列入出口管制清单,牵动全球供应链产生改变,针对中美贸易战时程与其对终端应用之影响汇整如下图:

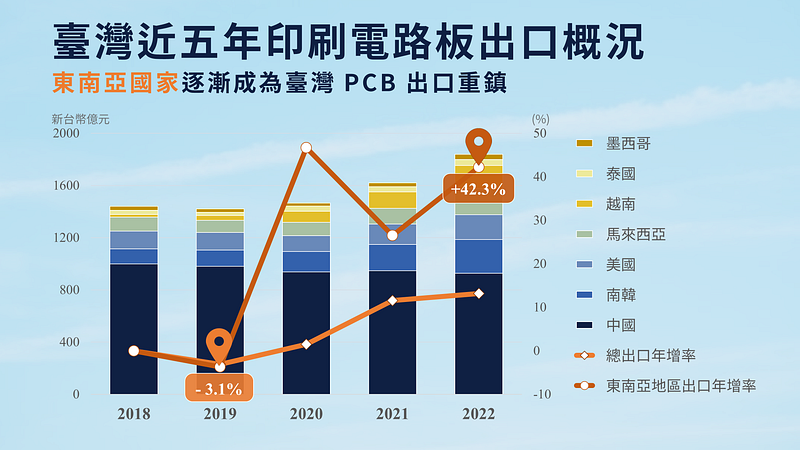

台湾印刷电路板厂商主要以出口为导向的生产型态,出口市场的变化对整体印刷电路板产业具有相当的重要性。观察台湾海关出口资料显示,2019 年减 3.1%,为近五年来唯一呈负向衰退,系因终端需求疲软所致;而 2020 年至 2022 年受惠远端需求带动疫情红利,加上车用电子、5G 通讯、AI 云端服务相关应用激励,年增率转负为正。

更重要的是,2020 年至 2022 年我国出口中国占比有逐渐降低的情形,由 60.1% 下降至 51.2%,其余地区出口比重大部分呈递增的趋势,包含南韩与东南亚国家等。近年来中国受惠于各项政策的奖励下,在印刷电路板领域有很强劲的发展,受中美贸易纷争供应链重组影响,台湾将出口重心由中国逐渐移转至海外地区,其中以东南亚地区最为热络,2022 年年增率平均为 42.3%,另外,位于南美的墨西哥也成长高达 39.0%。

综上所述,台湾印刷电路板产业近年来蓬勃发展,已成为全球印刷电路板产业链的核心,受中美贸易战影响,近五年印刷电路板生产分布与我国出口状况已有往东南亚移动的趋势,尤以 2022 年最为明显,因此,下一章节就深入厂商近五年扩厂情形与移转现象来作说明。

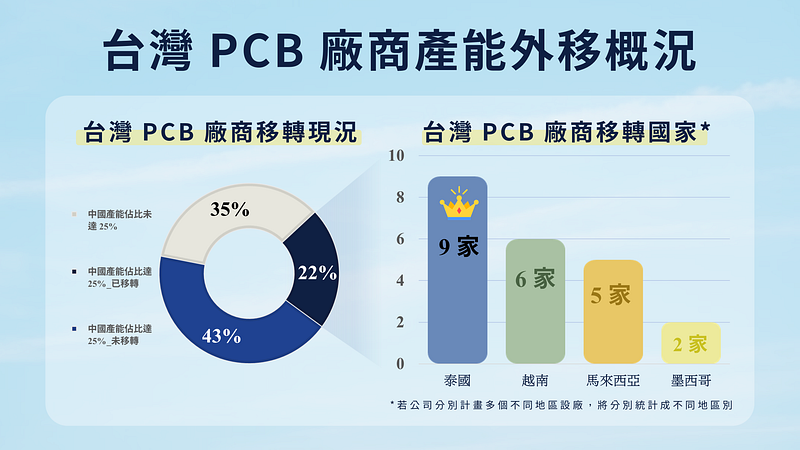

此研究将销售地区位于中国营收或其非流动资产比重大于 25% 之公司家数与近五年营收汇总,由资料发现中国产能较高的公司则高达 42 家,显示目前中国产能仍为台厂印刷电路板供应链不可或缺的一环;其中,统计发现尚有 28 家公司无产能外移之现象,占总家数为 43%;其余 14 家公司已有产业外移的迹象,占总家数为 22%。

当中有 9 家厂商于泰国扩充厂房;6 家厂商选择越南扩充产能;5 家厂商选择马来西亚扩充产能;仅 2 家拟于墨西哥设立生产基地。

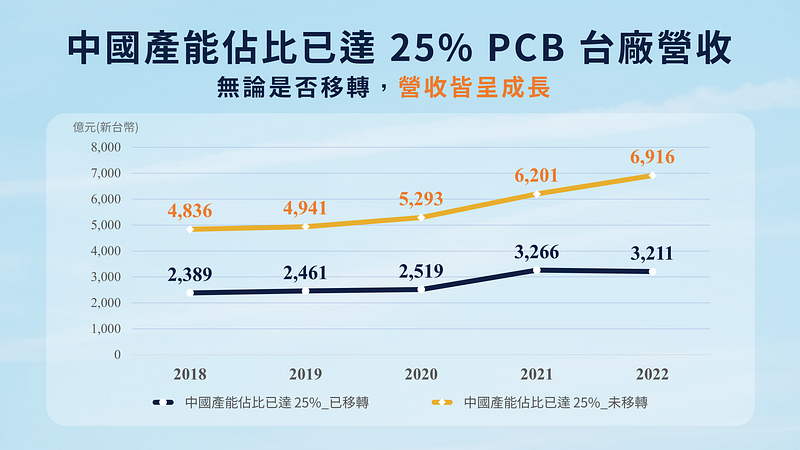

此外,观察 2018 年至 2022 年间营收变化,发现销售地区位于中国营收或其非流动资产比重大于 25% 之公司,不论有无将中国产能移转迹象之厂商,其营收均呈现向上成长的趋势,显示印刷电路板产业受到美对中加征 25% 关税影响较小。

最后,由产能移转成因来看,约有八成厂商为了因应客户需求,选择将产能移转至海外,时间大多落在 2022 年以后,其余两成厂商则积极建立全球化布局。中美贸易战初期,美国政府虽然有针对「中国制造」印刷电路板加征 25% 关税,但对台湾印刷电路板厂商影响微乎其微,反而近期美中竞争使地缘政治风险升温,才开始有向外移转的迹象。

受中美纷争供应链重组影响,台湾出口重心已转往泰国、越南、马来西亚及墨西哥等地区,部分台厂视客户需求已逐步将产能外移,各国家吸引外移的原因如下:

随中美角力战持续延烧,美国最新管制不但禁止先进晶片及设备出口,也不准其他国家将内建美国相关技术的产品卖给中国,下游厂商为了防止禁令持续恶化,陆续提出抗「中国制造」的措施,例如:戴尔(Dell)规划 2024 年底前停用产自中国的晶片,已告知各供应商需大幅减用「中国制造」元件。下游客户已开始布局中国以外的产能,若美对中禁令范围逐渐扩大,将可能重演三十年前全球供应链严重大断链的现象发生,近两年已逐步要求台湾印刷电路板业者同步展开全球化,依目前情势而言,客户要求的力道强弱,将影响中国产能海外移转的快慢。

由于印刷电路板产品应用类别广泛,各国终端应用不同,印刷电路板厂商需多地考察,并配合客户需求调整生产线。本文认为台湾印刷电路板厂商受地缘政治风险升温下,拥有中国产能较高的厂商将产能移转至海外地区已成趋势,仅将中国订单留在当地制造,其余订单将转往非中国地区生产的供应链型态,相关的终端产品零组件物料配套也将一并配合移动。

综上所述,由各公司的投资计划来看,外移的趋势已相当明显,不过仍须留意后几年台湾印刷电路板厂商产线转移的动向!若读者想进一步了解,可以订阅 E-SHOP 阅读更详细产业研究与完整厂商名单!

延伸阅读