目录

2022 年起,全球走入后疫情时代,疫情红利成了历史,晶圆代工的产能瓶颈终获疏通。而 PC 所留下的产能缺口流向高效能运算、5G、车用电子及物联网等产品应用,使整体半导体产业在2022年前三季营收表现仍亮眼;再加上逻辑IC产品平均售价(ASP)提升,也使整体半导体产业的获利表现独占鳌头,达 13,292 亿元,年增 47 %。其中,晶圆代工产业于该期间造出19,629亿元的营收及 9,172 亿元的获利,分别年增逾 41% 及 75%,想当然尔,台积电(2330)功不可没。

然而,记忆体半导体产业受产能过剩(供给面)、下游重复下单及终端需求转弱(需求面)等各项利空,导致景气转衰,造成记忆体产品 ASP 走低,影响产业营收及获利。不仅如此,前述多项利空己不仅存在记忆体半导体产业,也蔓延至非记忆体的半导体产业。换言之,半导体产业自「超级循环周期」开始迈入「库存调整期」,并从存货金额及周转天数亦可观察出端倪。

本文关键字:半导体产业、存货水位、周转率、贸易战

半导体产业在2022年第三季底整体存货金额(详图一)高达 77,482 亿元,年增 82%。意指去年第三季底存货金额再度高于去年因恐慌性采购及重复下单所致的水位;换言之,去年重复下单累积的存货未消化完,另再叠加新需求产生的库存。其中,IC设计产业所拥有的存货金额增长为剧,年增 138%,达 26,492 亿元(占 34%);其次为晶圆代工产业,年增有 84%,其金额达 26,707 亿元(亦占 34%)。

存货周转天数方面,半导体产业 2022 年前三季整体延长至 96 天,年增 25 天;亦可解读终端市场走疲,降低半导体产业整体的出货动能。其中,以记忆体制造产业延长的天数最高,年增 69 天,达 174 天;其次为 IC 设计产业,年增 40 天,延长至 137 天。

注:周转天数计算:365 / ( 年化销货成本/期未存货)。

考量存货金额涉及原物料涨跌(特别自 2021 年热钱涌入原物料市场及 2022 年初乌俄战争爆发,引发原物料供给不稳的恐慌)与供需严重失衡,有非理性加(削)价等因素,若采存货金额视为库存水位指标尚属欠佳,故透过销货成本进行平减,以消弭价格因素的影响,将其定义为存货水位。

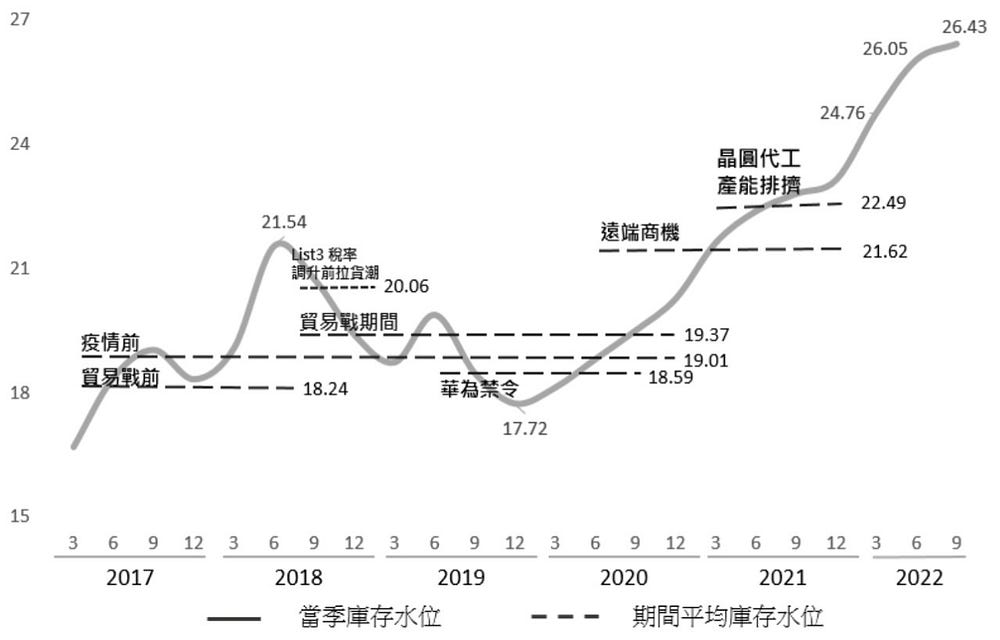

接下来,观察 2017 年至 2022 年第三季底各季存货水位变化。此外,前述观察期内含多项重大事件,并将各别事件期间的平均存货水位视为观察指标。重大事件列举如下:

-贸易战(2018/6~2020/12)

-华为禁令(2019/5~2020/9)

-防疫封城政策致供应链断链(2020/1~2020/6)

-远端商机浮现(2020/7~2021/12)

-晶圆代工产能瓶颈(2021/1~2021/12)

半导体产业整体存货水位第一波高峰约出现 2018 年中旬(参详图三),随中国厂(包含中芯国际、华虹宏力及长江存储等)产能释出及车用半导体与 IoT 需求愿景来推升存货水位;与此同时,美国贸易代表署对中宣布第一阶段的关税课征清单(半导体零件己列入清单内,且加征 25% 税率),宣告贸易战开打。伴随贸易关税调升前的抢货潮与华为禁令的去美化效果,半导体产业整体存货水位持续走低,并于 2019 年 12 月探底(17.72%),并低于贸易战前水准(18.24%)。

后续因防疫封城措施回补库存(18.46%),再加上,远端商机爆发、极端气候影响产能及各大车厂的及时生产(Just in time,JIT)制造策略与半导体生产排程周期大相径庭等因素,引发缺货恐慌心态,下游积极抢货或重复下单,确保短料供货无虞,导致2021年起半导体产业整体存货水位陡峭走升,至今(2022)年第三季底仍位居高点(26.43%),且现处终端市场疲软之际,若要回到疫情前的存货水位(19.37%),恐需一年半载的时间去化库存。换言之,半导体产业存货水位短期内回到低点的可能性不高。

注1:存货水位=季底存货/移动四季销货成本。

注2:防疫封城政策致供应链断链期间之平均存货水位为7.84%,由于与华为禁令事件 (18.46%) 期间相近,为避免读者混肴,故未予绘制至图二。

由于半导体产业存货水位居于高点且终端市场需求不振,因此削弱存货的流动性,预期 (1) 企业会透过降价求售,提高周转率;但ASP减少,削弱营收及获利;(2) 产品陈废率提升及仓储成本增加,毛利空间承压;(3) 下游拉货能力减弱,致产业产能过剩,产能闲置,毛利二度承压;及 (4) 短期资金积压存货及支付长约违约金,降低营运资金灵活度等风险。

订阅 E-SHOP 了解更详细的产业变化!

阅读更多产业分析

如果各位读者对于本文、TEJ 资料库有任何问题,或是想进一步获取关于 TEJ 资料库的操作权限,欢迎来电或来信询问。