目录

收益法是将未来金额(现金流量或收益费损)予以折现,取得之现值。

FVM教材对收益法之指引,以「现金流量折现法(Discounted Cash Flow method, DCF)」为核心,兼及「股利折现模式(Dividend Discount Model, DDM)」,与两个简化模式:固定成长DDM(Constant-growth DDM)、固定成长DCF―资本化模式(Capitalization model)。

。

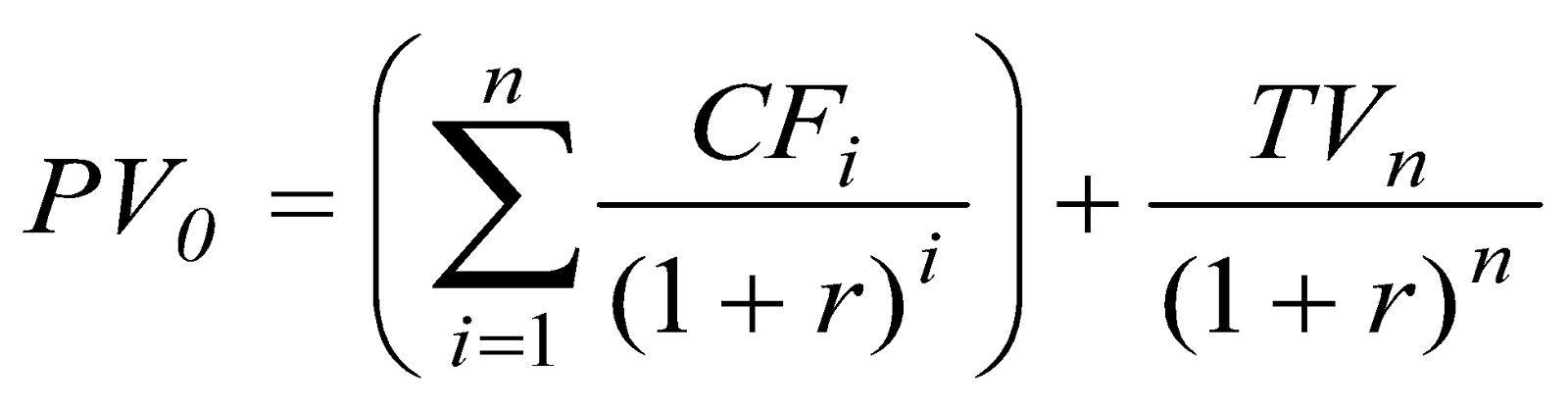

。计算现值时,必须先决定三个部分:CF现金流量(cash flow)、r折现率、TV终值(terminal value),需特别注意的是,CF现金流量(cash flow)是营业现金流量CFO扣除维持成长必要的资本支出(reinvestment requirements, RR)与搭配投入的净营运资金增额,即「自由现金流量(Free Cash Flow, FCF)」。

DCF在不同评价基础下的变数比较,如表一所列。

| 基础 | 企业价值基础(间接) | 权益价值基础(直接) |

| 对象 | 权益持有者+债权人 | 权益持有者 |

| 现金流量 | 公司自由现金流量(FCFF),系公司支付了所有营运费用及必需的固定资产与营运资产投资后,可以向所有投资者分派的现金流量 | 股权自由现金流量(FCFE),是公司自由现金流量(FCFF)扣除借款之利息费用及本金清偿,加上新增融资款=FCFF−利息费用*(1-企业所得税税率)−本金清偿+新增融资款 |

| 折现率 | 加权平均资金成本(WACC),按各种资金结构比率加权平均计算的资金总成本 | 权益资金成本( |

资料来源:FVM教材,Figure 4。

各变数之公式如下:

其中:

至于终值(TV),以资本化模式计算,列式如下:

采企业价值评价基础,CF系自由现金流量(FCFF)、折现率r系加权平均资金成本(WACC),因此终值(TV)计算公式为: ![]()

采股权评价基础,CF系自由现金流量(FCFE)、折现率r系权益资金成本(![]() ),因此终值(TV)计算公式为::

),因此终值(TV)计算公式为::![]()

其中:g为终值之永久性成长率

但须注意,由于未来营运现金流量之预估,不包含非营运资产负债之营运绩效,因此,需再加上非营运之资产与负债,才能得到完整的企业价值(或是股权价值)。

在针对现金流量折现时,挑选适当的折现率极为重要,一般而言,多数人选择使用标准的资本资产订价模式(Capital Assets Pricing Model, CAPM) 或其简单的变异。

FVM教材,对于权益资金成本(![]() )的估计如下:

)的估计如下:

其中,![]() :无风险利率(risk-free rate),对无风险资产期望的报酬率;

:无风险利率(risk-free rate),对无风险资产期望的报酬率;

![]() :投资人要求的市场报酬率(required market rate of return),

:投资人要求的市场报酬率(required market rate of return),

对一个充分风险分散之投资组合之预期报酬率;

![]() :投资人要求的风险贴水(required equity premium);

:投资人要求的风险贴水(required equity premium);

:单一资产的系统风险系数。

系将各变数分别说明于下:

(1-1)无风险利率(![]() )

)

在进行股票评价时,针对无风险利率,国外多采用10年期或20年期的公债殖利率,因股票产生的现金流量的存续期间长。在我国多采用台湾政府10年期公债殖利率,主因10年期公债的交易非常活络。

(1-2)风险系数(β)

β应为前瞻性 (forward-looking estimate),而非历史β。常见以历史β作为替代,所隐含的假设是:未来的波动与过去类似。

运用回归推估历史β时,期间长短决定于所搭配的资料频率与资料品质:

若年度够长,采月资料、周资料频率即可(原则上,日资料噪音过大)。一般来说,会采用过去2-5年的历史资料推估β;若仅用2年资料,多采周报酬;若估计期长达5年,就可能采月报酬。若市场波动过大,就会拉长期间,以免受短期波动之扭曲。

(1-3)未上市柜公司之β

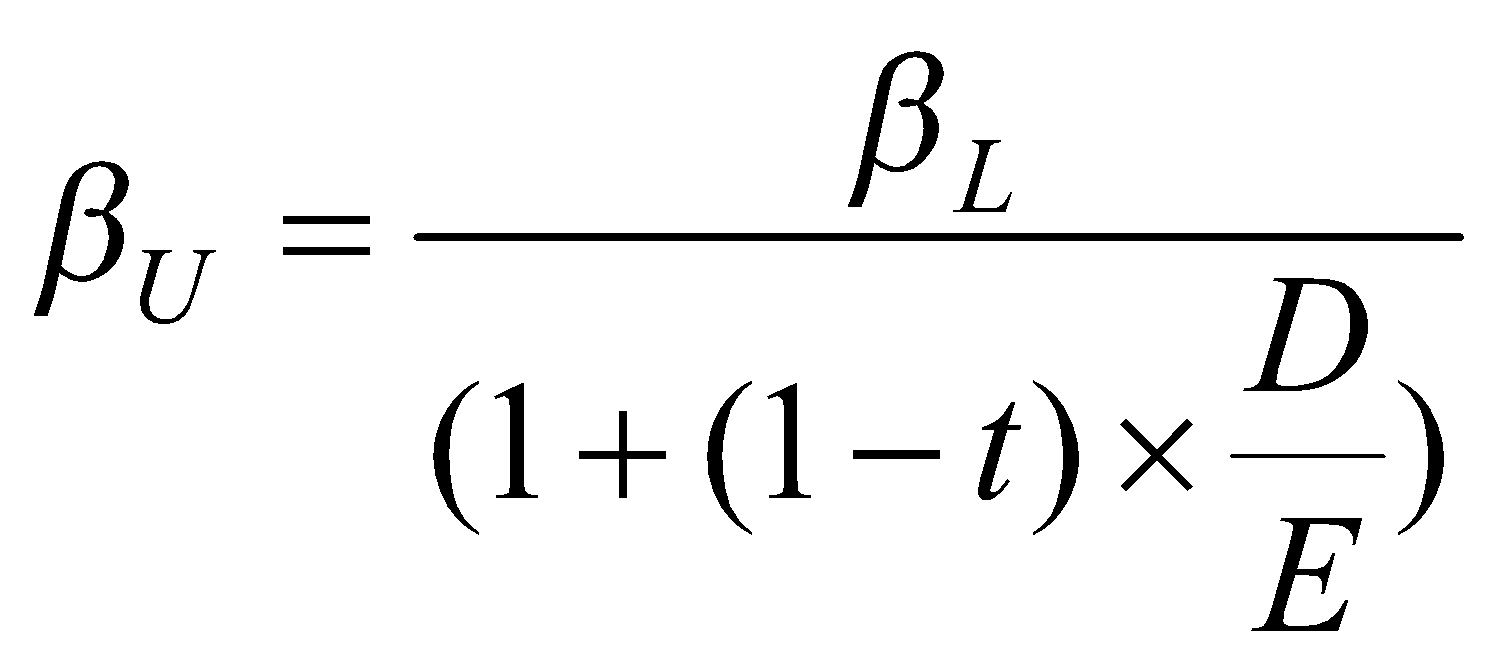

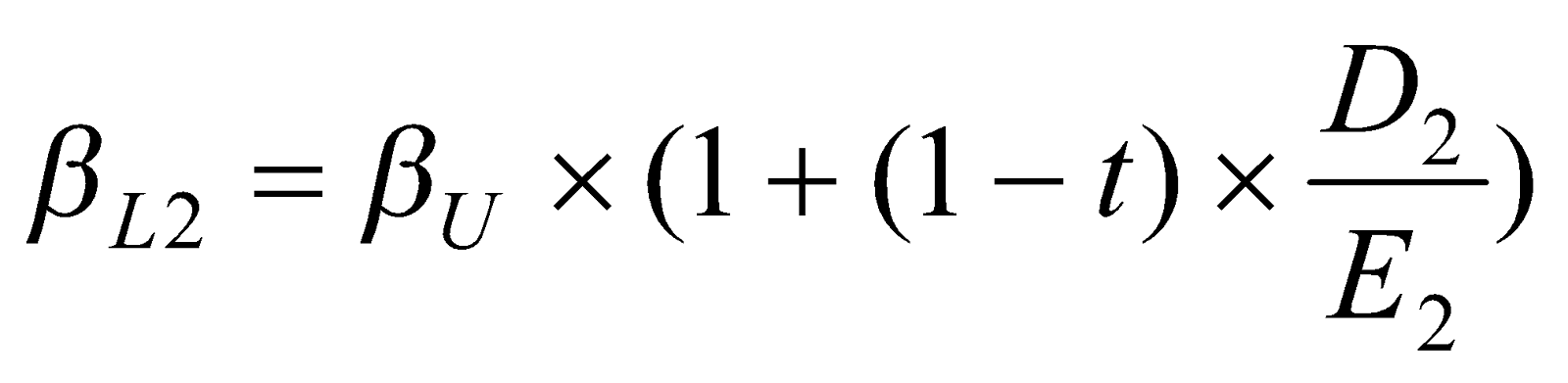

由于β代表的风险有两类:营运风险与财务风险。可类比公司仅是营运风险类似(有相似之风险、成长及现金流量特性),财务风险则未必。因此,在借用可类比公司之β时,若长期资本结构(财务风险之主要指标)差异太大时,就该用Hamada公式来调整差异,有两个步骤:

其中,![]() :无举债时的β;

:无举债时的β;

![]() :有举债时的β;

:有举债时的β;

D :债务之公允价值;

E :股东权益之公允价值。

其中,![]() :未上市柜公司债务之公允价值;

:未上市柜公司债务之公允价值;

![]() :未上市柜公司股东权益之公允价值。

:未上市柜公司股东权益之公允价值。

(1-4)投资人要求的风险贴水()

市场期望的风险贴水,也是前瞻性,理应由历史资料作为推估起点。但FVM教材对新兴市场的推估说明,系以成熟市场作推估。

(2)债务资金成本()

相对于权益资金成本,债务资金成本就简单得多。可用近期举债成本(recent borrowing)作为推估起点,也可采信用价差作长期推估。不管采取何种方式,总要符合市场参与者的长期最适之预期。如果目前的财务结构接近长期最适的财务结构,则可用近期举债成本,作为推估起点。原则上,要加上增额借款、再融资之考量,也可参考可类比公司之资料。

(3)债务比重――长期最适财务结构

由于评价是公司的长期价值,因此WACC所用的权重(债务比率)并非现时的状况,而是公司理想的财务结构。通常,可采用产业平均的财务结构。但若该被投资公司之融资能力、信用状况与产业差异甚大时,就得另行调整。

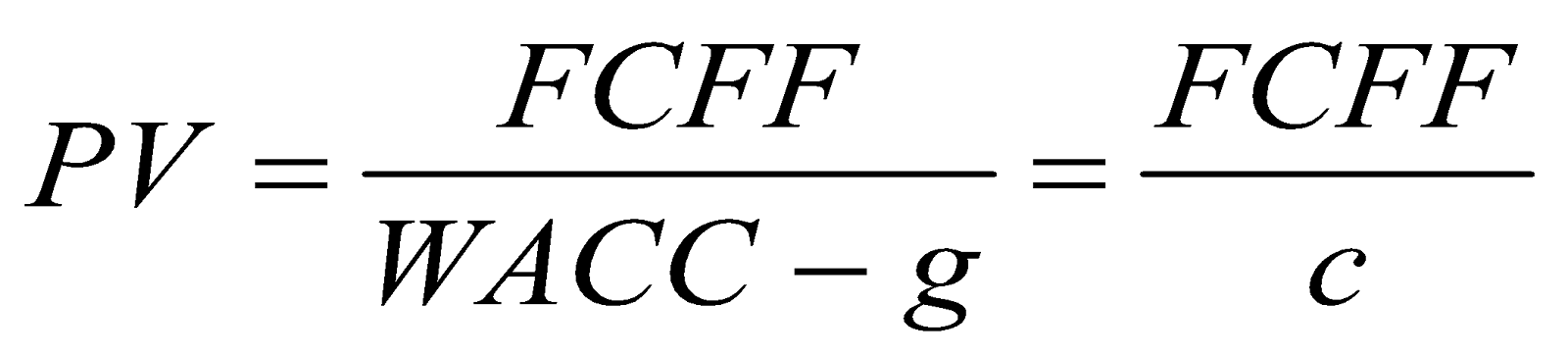

若FCFF会以一个固定比率永续成长,资金成本也是一个常数,则其评价就可简化成:

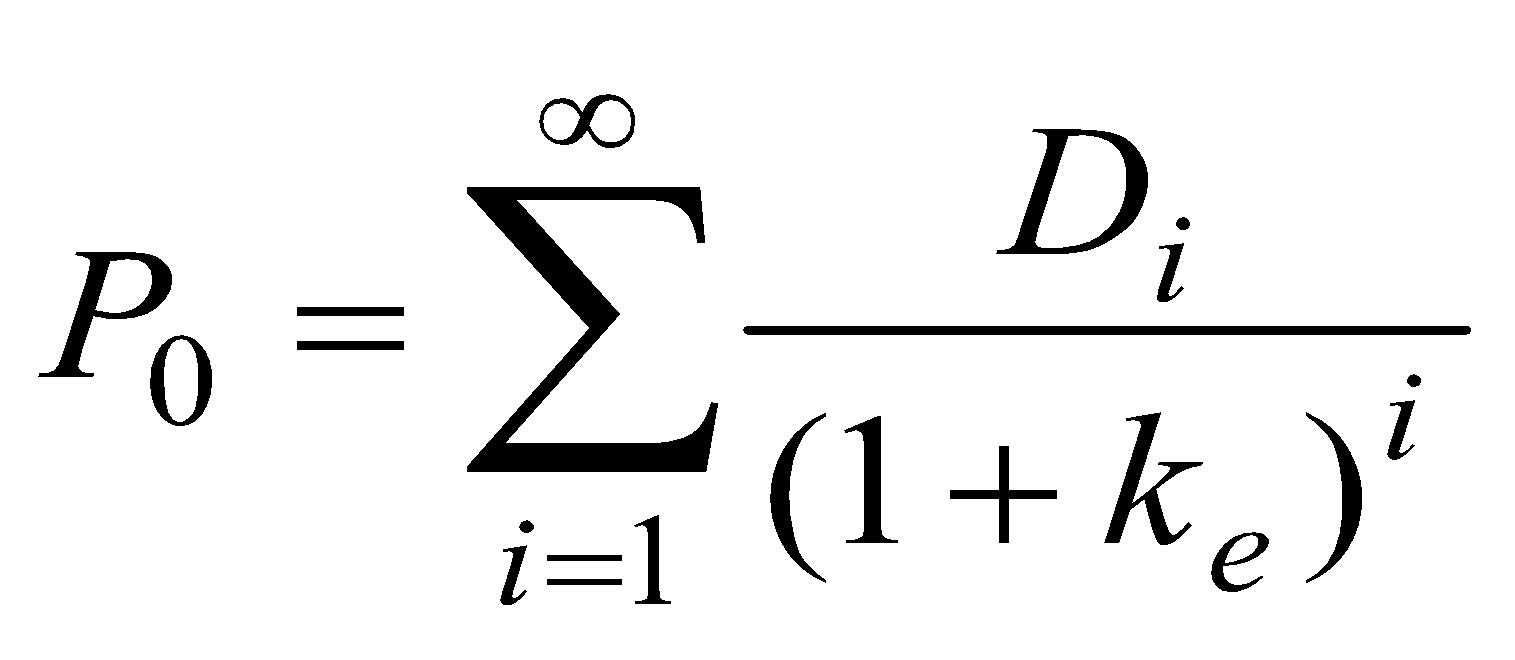

基本观点是「今天的股价就是未来现金股利之折现总和」,并假设公司一定会发放股利,其估算如下:

![]() :评价日之评价结果;

:评价日之评价结果;

![]() :预期第i期发放之现金股利。

:预期第i期发放之现金股利。

另外,设若股利的发放型态是固定成长(包含零成长),则评价模式可以再简化为固定成长DDM,即为高登成长模型(Gordon growth model):