目录

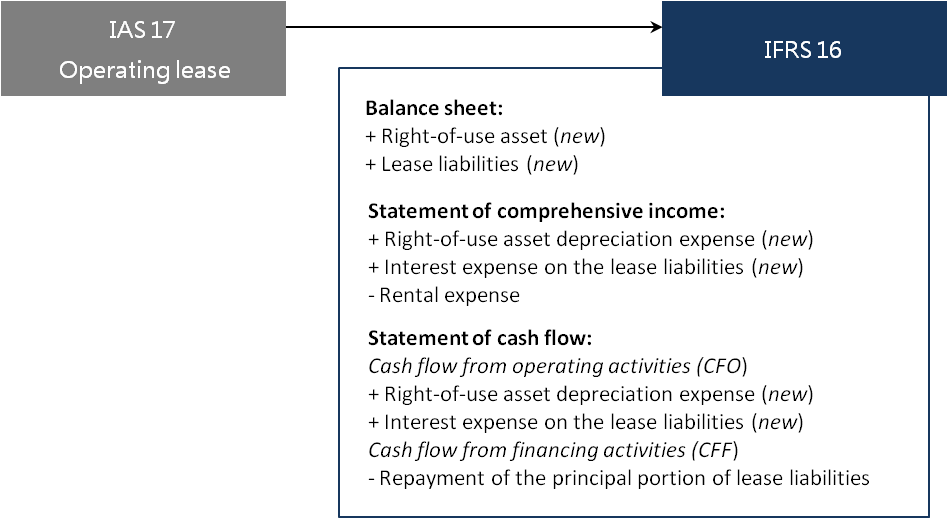

自2019年1月1日后,国际财务报导准则第16号「租赁」(以下简称IFRS 16)取代国际会计准则第17号(以下简称IAS 17),新准则影响层面重大,尤其是对于高度仰赖营业租赁(在IAS 17下)之公司有重大冲击。探讨IFRS 16发布之缘由,实为国际会计准则委员会(IASB)希望透过该公报之制订,让原本因采用营业租赁而隐藏起来的表外资产、负债能忠实表达在资产负债表上。

在IFRS 16下,按其相对严格之定义,多数承租人的租赁协议被视同为融资租赁,影响了三大表之财务数字:

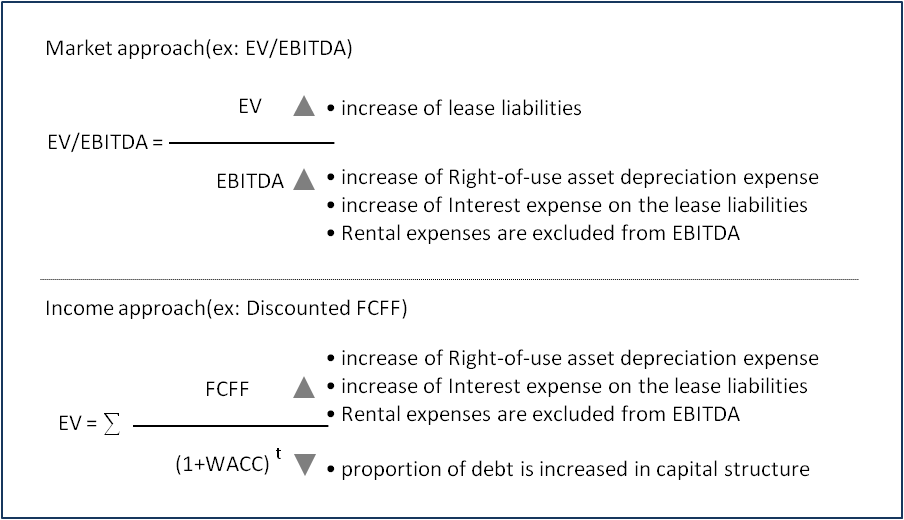

理论上IFRS 16系会计处理上的差异,对重视经济实质的企业评价而言,不应对企业价(Enterprise value,EV)造成差异才是;不过就TEJ评价团队的观察,IFRS 16适用后,因财务衡量指标数据的改变,的确会对评价结果造成差异。

以实务上常用的评价乘数EV/EBITDA为例:

在分子及分母同时增加,EV/EBITDA在IFRS 16适用后出现变化,只是无法确定变大或变小,这将视各公司的情境不同而由所差异。

收益法中,我们可以透过折现(使用加权平均资金成本,WACC)企业自由现金流量(Free Cash Flow to the Firm,FCFF)估算EV,此时收益法估算之EV也会增加。

虽然收益法估算后的EV会增加,但理论上在扣除新增加的净负债后,整体股东权益价值不会改变,因此评价结果不应出现差异,但实质上却非如此。因净负债的增加仅是计算了剩余租赁期间内的租赁给付之现値,并未考量在租赁期间结束后续约之「后续现金流量的支出」。因此在进行收益法评价时,务必要额外处理租赁期间到期后的现金流量(出),以免造成评价结果高估。

IFRS 16的制定,使原本透过大量营业租赁来隐藏表外资产、负债的公司无所遁形,财报更能忠实表达公司之经营情况。除了会计处理上比照融资租赁,对三大表产生影响外,也进而影响了股权评价的结果,由于会计准则改变不应影响股权价值,也增加了评价师在评价过程中的复杂度。