目录

为展现政府施行净零转型的决心,日前总统宣布,台湾证券交易所将与国发基金合作筹组「台湾碳权交易所」,逐步完备碳交易机制,将有助于让民间的资源与资金更加强力道来推动相关事务。期望透过民间与政府共同努力下,可逐步往 2050 年净零碳排目标迈进。本文将带你理解何谓碳权与碳交易,最后从国际法规探讨碳权交易所的成立对于台湾企业的重要性。

在认识碳交易与碳交易所之前,读者可至先前文章中阅读详细碳权介绍,认识国际上与「碳」有关的专有名词:

总结来说,在全球减碳的趋势下,国际间推出的碳权和实施碳定价都是为了将企业碳排所造成的外部成本内部化,而为了方便碳权流通,碳市场因此成立,也被称为 碳排放交易系统(Emission Trading System, ETS)。

碳权依所处的碳市场性质不同可分为两类,分别为「强制性市场的总量管制与碳交易」和「自愿性市场的碳抵换」。前者主要是将企业未使用到的「碳排放额」出售给超出额度的企业使用;后者则是在碳信用抵换机制下所核发的「减量额度」,这种碳权主要是企业透过造林等活动自行减量,再向核发单位申请所得之额度,本质是一种「减量成效的认证」。

而近期宣布即将成立的台湾碳权交易所,将由台湾证券交易所与行政院国家发展基金共同出资成立,后续由环保署规划建置交易平台。初期标的将以国外碳权为主,国内碳权则因涉及相关立法,预估需等至 2024 年方可交易;至于碳权性质,台湾并没有强制规定排放上限,且初期主要收集他国已经完成减碳的碳权「认证」买卖,采用的是「减量额度」交易,为自愿性交易市场。

同采自愿性市场的还有新加坡与南韩等国家;采用强制性市场的则有美国与欧盟等国家,在国际上,碳交易市场近年发展又是如何呢?

随著国际对于 2050 年对于净零碳排的倡议,企业除了减碳以外,国际间逐渐承认以课征碳税或购买碳权的方式支付日益昂贵的碳排成本,全球的碳权市场市值在近几年也迎来成长,根据 Refinitiv 报告,2022 年市值达到 8650 亿欧元。

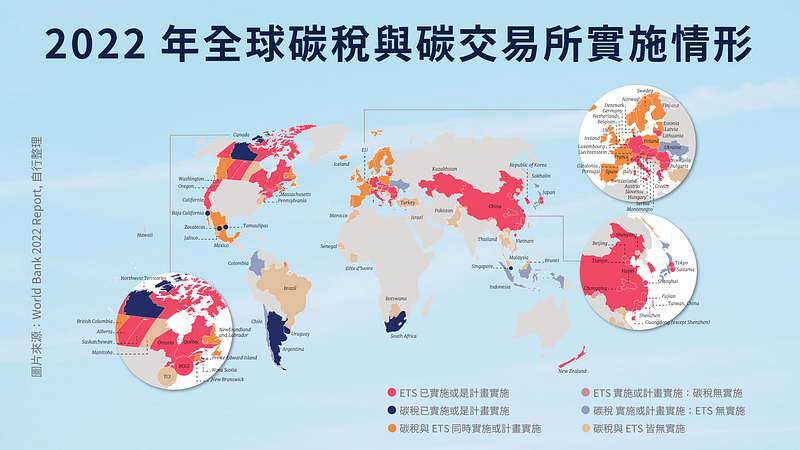

由上图可知,欧洲、美国、新加坡与南韩等主要国家均在 2022 年前即设有碳交易市场,台湾碳权交易所的成立不仅能使台湾接轨国际趋势,也能促使企业加速国际合作。而提及碳交易市场,在此列举规模最大的欧盟碳排放交易系统(EU ETS),说明其市场性质以及国际间为了达成净零碳排,已完成与预计推行的行动。

欧盟的碳排放交易系统属于强制性碳交易市场,其要求区域内的 27 个成员国、约一万个发电厂和工业设施购买碳排许可,范围涵盖电力、钢铁、水泥、炼油厂与有机化学等产业。这些产业被分配了固定的免费配额,并且根据「使用者付费」原则,超出额度时可购买碳排权免费配额。然而,未来将逐步降低且取消多年来给予高耗能产业碳权的免费配额。预计从 2026 年开始逐步降低标准,到 2034 年将全面废除,免费配额的取消促使国际碳成本上升,也能进一步逼迫高碳排企业减碳。

除此之外,预计在今年十月试行的「碳边境调整机制(CBAM)」,主要透过明订出口国产品的碳含量,若超过规范,进口商除须购买碳排放额外,也将会面临产品被课征碳关税。初期预计将对台湾的金属制品业等高碳排产业造成影响,且因 CBAM 不承认减量额度的自愿性碳权,企业如欲购买碳权仍须至国外碳市场购买碳排放额,避免碳税成为新的成本负担。

即便如此,未来国内成立碳权交易所后,让企业减碳不再只是个压力跟责任,以一个新的金融方式促进碳权活络与加速国际绿色合作,受益其中的企业包括:

此外,高碳排企业也可透过购买碳权实践 ESG 低碳转型,但购买碳权仅做到表面减碳,实质减碳才是企业应追随的方向,近年来台湾企业是否跟进减碳趋势?以下带你看台湾企业近年的减碳成绩!

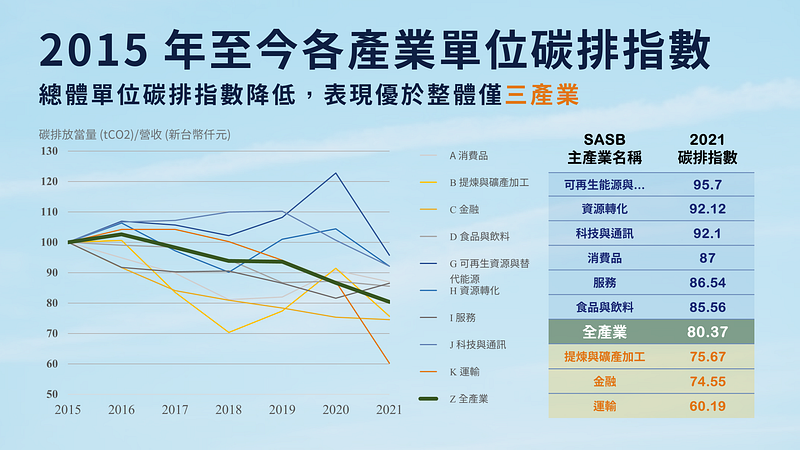

TEJ 推出的 TESG 永续资料集,整合了各产业与企业的碳排放资料,并以 2015 年为基准年份 (指数为 100),计算后续年份碳排放量的变化。为了让不同产业或企业之间方便比较,TESG 永续资料集更进一步提供各产业单位营收对应的碳排放指数,结果如下图所示。

在 2021 年在 SASB 主产业分类下,单位碳排指数都低于基期年 (2015 年),全产业的平均为 80.37,当中表现优于整体的有三产业,分别为提炼与矿产加工、金融业与运输业。其中,运输业从 2017 年后单位碳排指数便开始下滑,2021 年下降至六成左右,减碳成果卓越;而对台湾重要的科技与通讯业在 2019 年后单位碳排指数也开始下滑,2021 年为 92.1,显示虽减碳已有成效,但仍存在改善空间。需注意的是,各产业单位碳排指数仍有其限制,容易因有效成分股太少加上存在高碳排公司导致牵动整体产业碳排指数向上,如碳排指数排名第一的可再生能源产业即是因聚恒、永丰余与联合再生三企业的高单位碳排影响。

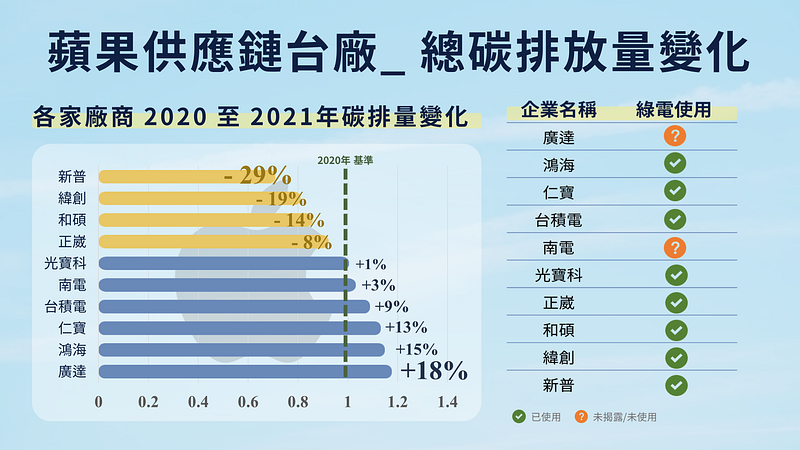

企业方面,TEJ 整理了部分苹果供应链厂商近年碳排表现,探讨是否各企业在苹果宣布碳中和政策后,减碳成果有上升,如下图所示:

在苹果于 2020 年宣布其绿色供应链计划后,2021 年台厂供应链碳排降低家数有四家,其中以新普下降 29% 居冠,依序分别为纬创、和硕与正崴,皆为投入减碳的企业;而六家碳排成长的厂商中,以广达成长的 18% 最为明显,尚未因绿色供应链政策而有减碳成效;另外 TEJ 也整理了企业使用绿电情形,从上图可看出,采用绿电降低碳排已成多数苹果供应链厂商的应对方式,未揭露或未使用的厂商仅有南电与广达。

在绿色供应链上,广达不仅碳排成长最高,目前也尚未揭露绿电使用情形,竞争力略显不足。若广达在未来几年积极实践减碳,降低生产流程碳排、使用绿电与优化水资源管理,但因业务性质而导致减碳效果有限,仍无法达成碳中和时,购买碳权就是广达能援用的解决方案,碳权交易所对国际供应链厂商的重要性即在此。

最后,在制定碳交易政策时,碳权价格也是一个关注重点,需考虑企业实质减碳成本是否高于碳价,也必须避免有 漂绿嫌疑 的碳权泛滥,进而阻碍减碳产业的发展。欧盟早期的碳交易市场就是最佳例子,由于国际碳权泛滥而导致价格低落,台湾在相关政策设计上可以引以为鉴,避免碳权交易失去激励企业减碳的效用。

在推动净零转型的过程中,除了重视法制及科技研发两大基础外,透过碳交易机制,企业将应对气候变迁而生的投资转化为机会。其不仅是政策推动的成果,也是台湾实际行动应对气候变迁的重要步骤。期许未来台湾碳权交易所逐渐完善交易机制与相关立法,从企业端领导台湾迈向 2050 净零碳排。

延伸阅读

哪里可以获得更多资讯

台湾财经资料库 (TEJ TAIWAN DB ) → TESG 永续发展解决方案 → TESG 永续资料集 → 环境构面 → 碳排分析与碳指数

透过 TESG 永续资料集,您可以获得所有与企业碳排放相关资讯,资料经过计算与整理,方便您评估与分析公司永续发展绩效!

如果各位读者对于本文、TEJ 资料库有任何问题,或是想进一步获取关于 TEJ 资料库的操作权限,欢迎来电或来信询问。