目录

美国联准会主席 Jerome Powell 表示为了打击通膨即便使经济陷入衰退也在所不惜,也因为上周五在全球央行央行年会释出的鹰派讯息,导致期货市场解读美国 9 月在升三码的可能性超过六成,这也意味著美国升息已经累积达到 12 码,使得市场进入非常动荡不安的情势。而在这种似乎必然升息的情况下,投资人最忧心的并非升息幅度,而是升息与高利率的时间长度。如今美元达到了近 20 年来最高的数字,这背后隐含什么讯号?对世界各国经济上的冲击又是什么?本文带你一探究竟。

本文关键字:联准会、升息、美元

重点概要

📍 联准会立场

📍 全球经济概况

📍 未来走势

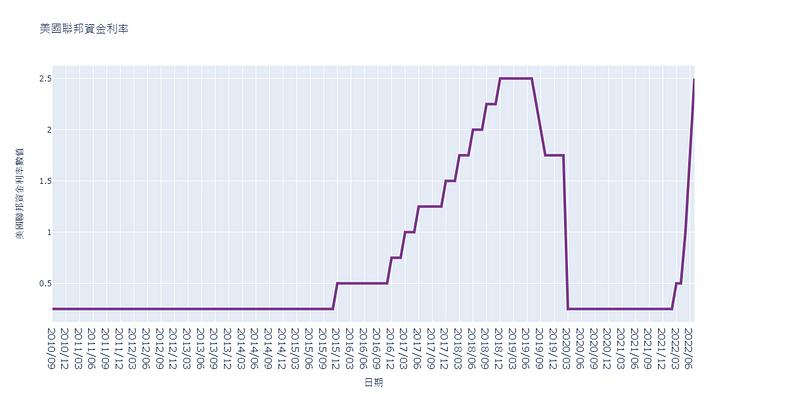

联准会主席 Jerome Powell 在上周的全球央行年会打消了所有对暂停紧缩政策或降息的预期,尽管美国经济正在放缓,但联准会依旧致力于通过货币紧缩来对抗通膨。Powell 的声明结束后,不仅美股大幅下跌,结束了两日连涨的行情,包括道琼斯工业平均指数周五收盘下跌超过 1000 点,跌幅 3%、S&P 500 指数收跌 3.4%、NASDAQ 综合指数收跌 3.9% ,均创下了六月中旬后最大的跌幅,也间接证明了投资人的担忧。Capital Economics 市场经济学家 Thomas Mathew 认为联准会目前并没有改变立场的准备,这也代表联准会将是市场需要面临的利空因素。

近期美国经济成长幅度已经从 2021 的历史高位中放缓,但从各种经济、景气指标及数据都并没有显示通膨正在大幅下降。再者,通货膨胀的预期将会影响消费者的行为,可能进一步加剧价格的压力,因此控制通货膨胀之预期也是联准会恢复稳定价格必须采取的措施。而 Fed Reserve Bank of Richmond 银行行长 Thomas Barkin 则认为投资人会对联准会进一步加息感到担忧是非常正常的,但这并非马上会发生的情况,让通货膨胀回到目标水准伴随著经济衰退的可能性,但不一定代表经济活动必然会灾难性的下降。而至于美元受到推升的原因,是因为过去一个月内的金融状况有所放松,而 Powell 的鹰派发言是支持美元持续上涨势头的关键因素。

截至 8/29 为止,ICE 美元指数 (DXY) 持续上涨甚至突破 109,刷新了 20 年来的新高,而在隔日停留在 108.83。欧元、英镑、日圆三大主要货币兑美元均下跌,尤其英镑兑美元跌破 1.17,刷新了前年三月的新低。日圆也在 9/1 刷新 24 年来新低,日圆贬值了 0.4%,报 139.57 日圆兑 1 美元,若日圆跌破 140 将极有可能带来政府的干预。而欧元兑美元也在 9/1 盘中贬值 0.25%,报 1.0029 美元。

推动美元走高的大部分因素与世界其他地区有著密切的关系。目前欧元区面临衰退的风险,俄罗斯的经济也大幅收缩,英国的通货膨胀率更已经超过 10%。Bannockbun Global Forex 董事总经理兼首席市场策略师 Marc Chandler 表示,美元目前的升值情形仍有足够的动力继续走高,而其根本原因是源自于其竞争对手在通膨环境下所受到的伤害比美国来得更大。大多资深投资人与投资顾问皆认为美元持续走强有极大可能打破货币市场的稳定。当然其中不乏有各种不安定的系统风险,但无法否认的是全球各国都正在面对非常险峻的经济问题。

欧洲 — 德国

欧元的疲软加强了近口价格飙升,也让德国出现了近 30 年来首次月度贸易逆差。陷入贸易逆差的主要原因除了美元强势走高之外,先前乌俄战争的能源与原物料价格飙涨也是一大因素。虽然贸易逆差或许不足以代表经济危机,但除了汇率风险外,德国为了摆脱对俄罗斯的能源因赖所采取的限电措施也将为经济活动带来实质上的负面影响。在俄乌战争爆发以及俄罗斯对欧洲多国宣布停止供应管道天然气后,欧洲多国不得不以更高昂的现货价格从国际市场抢夺液化天然气,并一度造成了欧洲天然气价格对亚洲天然气价格的倒挂。

亚洲 — 日本

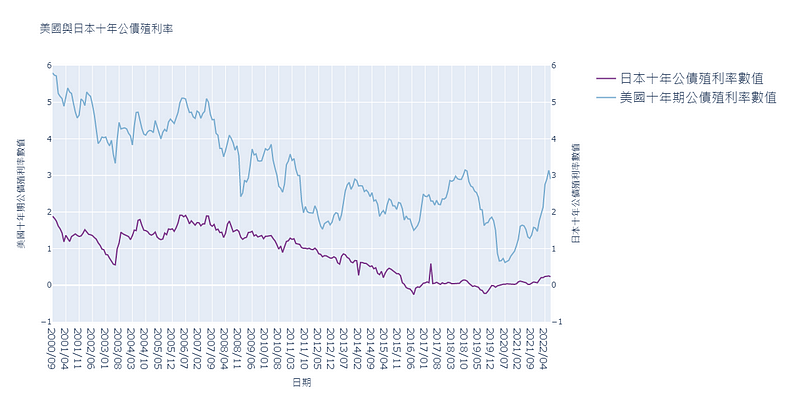

由于美国指标的十年期公债殖利率在 Powell 的演讲后攀升至 3.19%,导致美国与日本的通膨调整后殖利率利差不断扩大,也在目前 9 月初扩大至今年最大的幅度。日本公债殖利率在通膨的推动下却没有太过显著的成长,截至九月为止也仅停留在 0.23%。而在日本投资人物价上涨、国内投资报酬率又没有相对成长的情况下,实质利差便成为了日本投资出走的最大诱因,也是日圆走贬的一大因素。相较于日本,投资人倾向于寻求在美国更具投资潜力与吸引力的资产报酬。

新兴市场 — 中东、非洲

各大代表新兴市场的国家都正在减少其美元存底以防止货币进一步贬值,许多国家正在消耗外汇存底以支付价格更高的进口产品。以美元计价的能源、食品、原物料之成本不断增长,也不断削弱全球的经济活动。国际货币基金组织 (IMF) 也指出 2022 年至今新兴市场累积的资金流出规模已经超过 500 亿美元。而各国之间的政治冲突所带来的能源、原物料价格再次抬升更会为新兴市场带来更大的经济压力。

台湾

台湾于六月时曾跟进美国联准会进行升息半码的措施,但当时被许多学者与投资人认为力道不足,而如今连在九月前已经升息 9 码的美国都采取了极端措施,将于 9 月进一步升息。对此,中央大学台经中心执行长吴大任认为除了通货膨胀的外,央行也需要考量台湾的整体经济情势来做为升息的准则,而非只是单纯考虑利差。美国持续升息将使外资考量到利差因素而加速撤出台湾,美国当地消费水准提高也会使得家庭消费支出减少,间接影响台湾的出口状况,也因此推估央行最多再升息半码,有鉴于台湾的目标并非抑制通膨而是完善成长动能。

从七月份开始美国的通货膨胀率有所下降,当月的美国居民消费价格指数 (CPI) 较同期上涨了 8.5%,稍稍低于 6 月份 9.1% 的 40 年历史高点,许多人认为这是物价飙升见顶的征兆。然而,Johns Hopkins University 之应用经济学教授 Steve Hanke、Morgan Stanley 亚洲区前董事长主席兼前联准会经济学家 Stephen Roach 皆表示,明年美国将会面对特大规模的经济衰退,却不是以利率上升为主因。

由于美国的 M2 货币供给已经五个月没有增长,而作为被广泛衡量货币供给量的指标,明明从 2020 年疫情爆发开始不断地增长,却在 2022 年陷入停滞。货币供给量空前增长是高度通膨的一大原因,而此次通货膨胀率已经连续两年维持在 4% 以上,可以推测通膨极有可能再度延续。因此除了利率攀升外,货币供给的增长也是一个隐患。

Roach 认为 Powell 的升息与货币紧缩政策与第十二任联准会主席 Paul Volcker 极为相似,当年于任期内大幅升息,虽然成功抑制了通货膨胀,但却使得美国连续两次陷入经济衰退、股市暴跌、失业率上升到了 10% 以上、企业利润下降 21%、银行利润下降 37%。如今睽违 40 年,紧缩政策后带来经济衰退似乎已经无法避免,因此眼下更迫切的是控制住通货膨胀。

股市方面,以科技股为主的 NASDAQ 指数本周下跌了 4.4%,尽管高估值的成长股对利率的敏感程度较大,但根据 Goldman Sachs 的统计,第二季时投资者似乎仍倾向持有成长股。而 Powell 的鹰派演讲很可能会对股市带来下行压力,若联准会之升息幅度高于投资者预期的话可能会对成长型股票带来较大的冲击。

点选台湾财经资料库 → TEJ Profile → 总体经济即可获取最完整的各个经济指标让投资人做深入的分析。