目录

随著电子产品的发展日新月异,智慧型手机已是生活中无法分割的一部分,伴随著金融科技的开发,行动支付已然走入人们的生活中,尤其在疫情肆虐之下,人与人之间保持著一定的距离,连同购物也逐渐采非实体货币交易,使行动支付站上国际舞台。根据金管会公布最新电子支付统计,2022 年初储值、国内外小额汇兑及会员人数皆持续成长,即将迈入历史高峰,由此可见行动支付发展蓬勃且具有潜在商机。本文带你了解什么是行动支付以及有哪些行动支付概念股!

本文关键字:电子支付、金管会、概念股

何谓行动支付?有哪些方式?

有哪些行动支付种类?

行动支付概念股

根据行动支付发展趋势之探讨定义,以行动设备为媒介的支付行为都可称为「行动支付」,将实体货币的交易方式改由手机、手表或平板等载体执行线上交易,是一种行为的表现。通常行动支付具备即时性、快捷性及移动性三大特点,可出门不带钱包,且各种折扣都能透过行动装置来进行。行动支付方式可以分为两种:

1.感应式支付

感应式支付主要是依靠近场通讯(Near Field Communication, NFC),NFC是一种近距离的无线通讯技术,可让装置进行非接触式点对点资料传输,只要近于 20 公分内即可让具 NFC 功能的手机或标签进行交易存取。最初运用于信用卡、悠游卡及一卡通,然而拓展至行动装置,例如国际三大行动支付 Google Pay、Apple Pay 及 Samsung Pay。

2.条码扫描支付

条码可以分为一维及二维,传统常见的长形线性条码属于一维,每一组线性条码里皆带著内容资讯。而现今流行的 QR code(Quick Responses code)属于二维条码,具有更大的资料储存空间及高度辨识性。条码支付是目前行动支付市场的主流,消费者只要透过行动装置,主动或被动扫描线性条码或QR Code,即可完成支付流程。常见的条码扫描支付如街口支付、橘子支付、欧付宝及icash Pay。

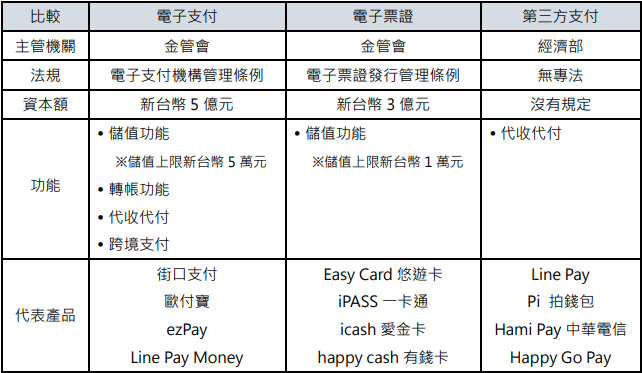

目前台湾市场最常见的行动支付种类可以分为三种,分别是第三方支付、电子票证及电子支付,如下说明:

1.第三方支付

由第三方业者作为买卖家的交易中介,买家付款的当下不是将钱直接付给卖家,而是付给第三方业者,待确认货品交付成功时,才将钱转至卖家,第三方业者具有代收再代付的功能。第三方支付的优点在于为交易提供担保,可避免诈骗行为及减少消费纠纷;缺点则是将个资会交予第三方业者,而第三方业者是否具有诚信、控管能力及防骇功能将是评断风险的主要项目。

如:Line Pay、PX Pay 及 Pi 钱包。

2.电子票证

电子票证是一种先储值后支付的票卡,采用非接触式晶片,以靠近读取装置来感应扣款,可作为储值及支付的工具。电子票证在台湾曾掀起一阵狂热,最初是为了汇整不同大众交通工具的多种付款方式,在乘车时携带一张卡即可乘坐多项交通工具,同时也避免乘客在购买车票时因找零、购票排队而花费大量时间,降低乘客的交通成本,大幅提升便利性。

如:悠游卡、一卡通及 icash。

3.电子支付

电子支付的功能较多,具有第三方的代收代付功能,还有电子支付帐户可进行储值、提领及转帐,类似多功能电子钱包。电子支付容易与第三方支付搞混,这两者最大的差异在于「可否储值」,电子支付因有电子帐户因此可以进行储值,而第三方支付则仅有代收代付的功能故不能储值。

如:Line Pay Money、街口支付及 icash Pay。

为了让大家更好的区分行动支付,汇整下表资讯提供给大家参考:

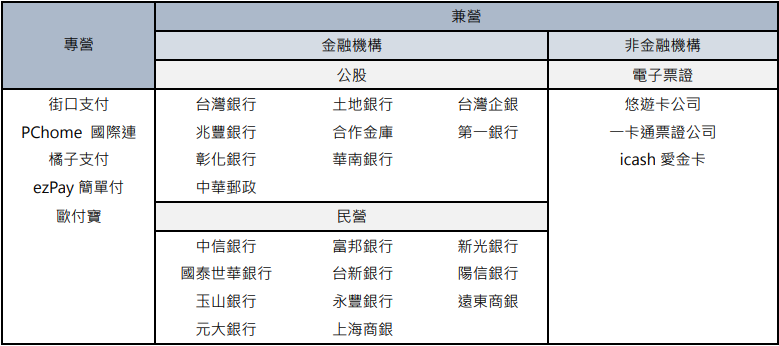

2021年电子支付在支付、转帐及储值核心三大功能的业务金额总计约为 3,124.5 亿,累计开户人数增至 1,581.3 万人,相较于 2020 年增加 403 万人,增长幅度非常可观,也因如此,不仅原电子支付业者,连金融机构也加入战局,打算瓜分电子支付市场。电子支付机构可依据经营模式分为专营及兼营两大类,其中兼营又可分金融机构及非金融机构,2021 年全台共计 28 家电子支付机构,分类如下表。

根据 2021 年资策会产业情报研究所(MIC)行动支付消费者调查统计,行动支付常用度首次超越 70%,与位列第一的实体卡(常用度74%)非常接近。也因疫情的影响使得消费者逐渐使用行动支付,根据 2021 年台湾全国三级警戒期间的消费者行为研究,使用实体卡及行动支付的比例皆为六成左右,与以往相比,行动支付使用频率的增加幅度最大,远远超过现金支付。

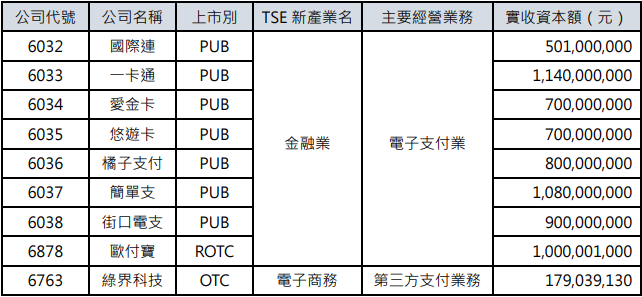

TEJ 收录相关概念股,而此次概念股是依据主要经营业务为第三方支付、电子票证及电子支付者,如下图所示,可以看到电子支付业务多以金融业为主,且大多为公开发行公司。

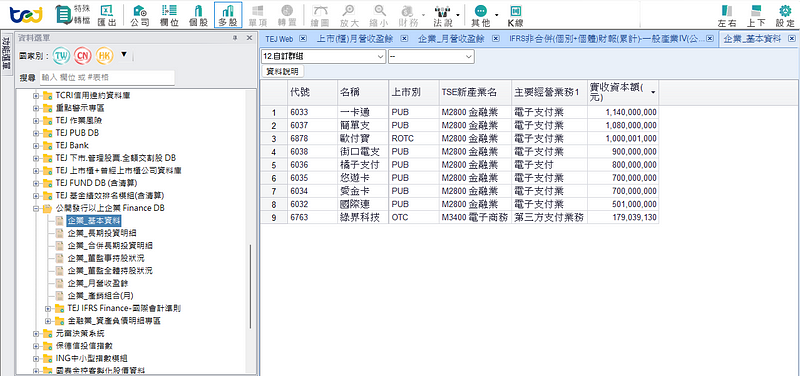

点选台湾财经资料库 → 公开发行以上企业 Finance DB → 企业_基本资料、

主要业务点选「电子支付」及「第三方支付」即可找到行动支付概念股!

如果各位读者对于本文、TEJ 资料库有任何问题,或是想进一步获取关于 TEJ 资料库的操作权限,欢迎留言、来电或来信询问。