目录

全球经济在疫情肆虐的2020年都受到一定程度的冲击,转眼到2021年,全球大部分国家在疫苗普及率上升后转向与Covid19共存形式持续抗疫,同时经济也正逐步步上正轨,看似欣欣向荣的全球金融市场却在中国恒大集团发出「无法偿还到期债务」公告后掀起另一波滔天巨浪,这波巨浪重重地拍打在中国薄弱的经济环境上,港交所于2021年10月4日公告中国恒大集团(3333.HK)即日起暂停交易,眼看股价一泻千里又暂停交易,手上仍有高达1.95兆人民币的天文负债无法如期还款。

1996年许家印在广州成立恒大集团,核心业务为房地产开发,恒大集团事业体横跨新能源汽车、旅游、体育、金融、健康养老等多元业务,在房产销售上有自有一套盈利模式,先融资购地、再将购入土地质押换现金重新投入购买新地、销售部分则再开出高于同区房市均价的展售价后大打促销折扣,恒大集团运用这套模式确实创下不少辉煌纪录,如房屋开盘销售两小内抢购一空,一个上午就进帐上亿现金流,但细心的读者一定也看得出来,要想达成这样高杠杆的操作手法,最重要的一环即是融资顺畅程度,然而讨论融资顺畅程度我们又必须探究公司现金流动性是否可以偿还分期购地的支付款项及融资还款压力,2020年8月中国住建部及中国人民银行共同提出三项监管要求,要求房企业者遵守,此项政策出台无疑是截断中国大多房企集团赖以为生的资本扩张通道,在加大监管力度的背后又会有几间房企集团倒下阵来?

以下为三项监管要求细节

房企如果违反其中任一条,年负债增速率不得超过10%,如果违反两条,不得超过5%,如果三条全违反,不得新增有息债务,无违规房企最多也仅能增加15%的融资负债,然而恒大集团在公告发布时上述三项皆违规,这意味著恒大集团不得新增有息债务,无法透过银行进行合规融资行为,这加大恒大集团运用高杠杆财务操作所带来的流动性危机及信用风险。为了解决筹资问题并试图恢复有息债务贷款,恒大集团加大房屋销售促销力度,将手中持有的房屋资产销售出去,且不断寻求扩展资金流入渠道,透过旗下子公司恒大财富发行高收益理财产品,利用拉高奖金抽成比率使业务员全心全力销售新型理财商品赚取高额佣金,同时说服公司内部同仁也一并投入存款,不断增加理财商品种类以及降低房屋销售合约价格来增加现金流入,企图缓解正面临的流动性危机。

2021年5月31日中国恒大发布优惠促销方案 — 531购房节,消费者能够以75折售价购入精装房,并要求在半个月内缴清款项,并承诺2023至2025年间交屋,许多不知内情的消费者认为有利可图遂将巨额现金投入购房,不料不出半年时间,同年9月14日中国恒大集团正式公告:「本集团两家子公司未能按期履行第三方发行理财产品提供的担保义务,相关金额约为9.34亿人民币。公司正积极与发行人、投资人进行协商,以期达成一致同意的还款安排。」这只灰犀牛奔跑了两年这回真的是撞上来了,这条公告等同宣判中国房市乐园正式进入重整阶段。

根据Moody’s中国房地产业专栏「中国房地产市场焦点:销售增长放款将另开发商的流动性承压」分析中国房企事业7月及8月债券发行量与2020年月均水准比较如下表所示,相较去年月平均有显著下滑,可以得知外部筹资力度在相关限制政策出台后有相当大的衰退,无法顺利筹资也直接导致在9月宣告无法偿还债务公告。

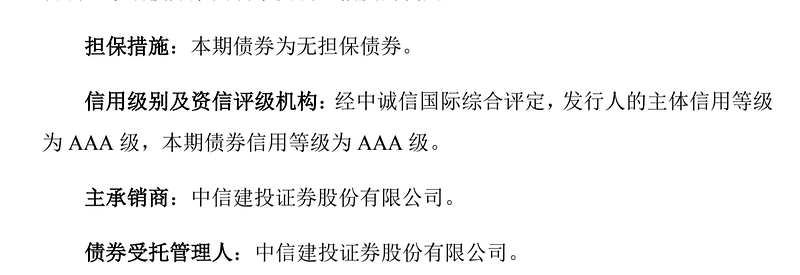

2021年4月12日 恒大集团发行21恒大01 欲向市场筹资82亿元人民币,此时中国本土信评机构将此无担保债券评级为最佳的3A级,公司公告资讯如下。

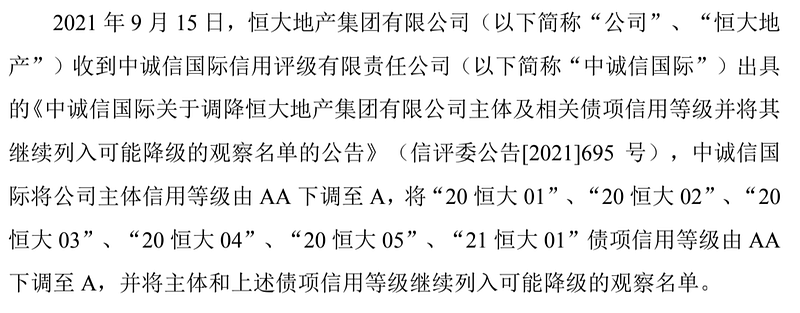

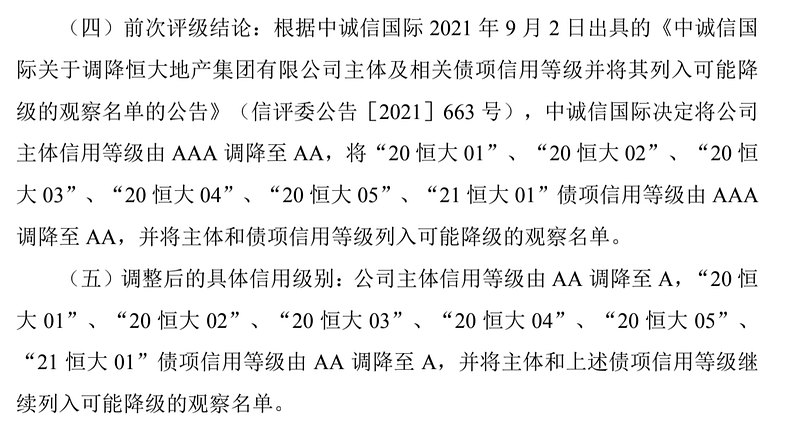

年中时市场上不断传出「恒大即将倒闭」已引发流动性危机的传闻,恒大集团一方面不断向投资人辟谣,另一方面公司负责人去遭中国当局约谈,不料就在2021年9月2日中诚信国际调降恒大集团信用评级至「AA级」并列入持续下调观察名单,调降后同月14日就爆出流动性不足的违约事件,隔日(15日)再次降级来到「A级」,在短短两周内连续下调两次,从最高评级的「AAA级」降到「A级」但仍逃不过其违约的事实,这使得投资人摸不著头绪,难道「A级」公司这么容易有违约问题吗?投资人难以透过中国信用评级报告确认公司面临到的信用风险程度为何,讯息揭露不足且不可靠,不过TEJ 听见您的心声、看见您的焦虑,我们提供CCRQM企业风险模型,不仅收录中国上市公司,也收录中国未上市公司或赴港上市的企业资讯,让使用者可以安心使用完整资讯,揭露公司正面临的风险。

恒大公司公告相关资讯:

TEJ成立超过30年,长期致力于资料库建置及提供企业解决方案,使之成为台湾最大的财金资讯提供公司,除此之外,我们长年提供中国企业资讯,并提供线上分析工具予使用者轻松衡量中国企业风险级数。中国企业多数资讯不透明且债市评级膨胀,一直以来是我们和中国企业合作时最大的痛:从资料搜集的繁杂,到资料分析上的可信度,大大小小的资料限制皆影响著我们从公开资讯评估企业信用风险之预警能力。

为此,2013年起TEJ发布中国企业信用风险CCRQM方法论,是我们专门针对评断中国企业信用风险设计出来的评比工具,我们以公开财报资料为主投入变数,运用Logistic逐步回归并纳入专家判断选出最适变数组合及变数权重,CCRQM将受评比公司分为10级,1–4级为低度风险属于投资级,此类企业有获利、财务稳健、流动性高、主业经营权稳地的特色,5–6级为中度风险仍属投资级,此类公司属于结构稳定但获利较差或获利良好但公司结构较差,对景气影响抵抗力较前四级公司差,7–9级为高度风险属于高收益级,此类企业经有营权不稳、持续无主业、长年累积亏损、损益两平但会计品质差或损益两平淡流动性极差的特征,最后,D级属于发生违约情事之公司。

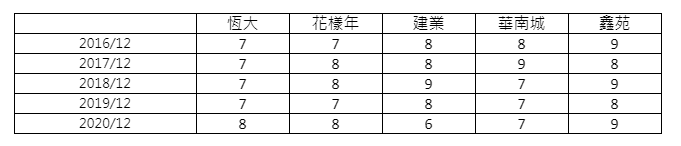

此次由恒大集团为开端爆发的中国房企危机,再到后续的接力破产。看似无从追踪,却又有迹可循。TEJ于2016年起,连续四年透过 CCRQM 未上市评分系统风险评级显示,恒大集团公司已列为高度风险公司,并于2020年报中显示,风险升高至第8级,建议投资人须谨慎评估风险后再进行投资。

中国房企CCRQM整理

如欲得知更多资讯,敬请期待TEJ财金研究院。