目录

近年来全球遭受新冠肺炎肆虐,各国政府依疫情发展而实施防疫管控措施,从自主管理、社交距离至封城锁国,远距上班及学习已然为全球新常态,同时也让 资安 防护问题面临更多挑战,由于居家环境的资安防护环境相对薄弱,因而随著疫情的持续扩散,出现许多骇客攻击各大产业的状况, 资安 问题成为各大产业需面对的一大难题。

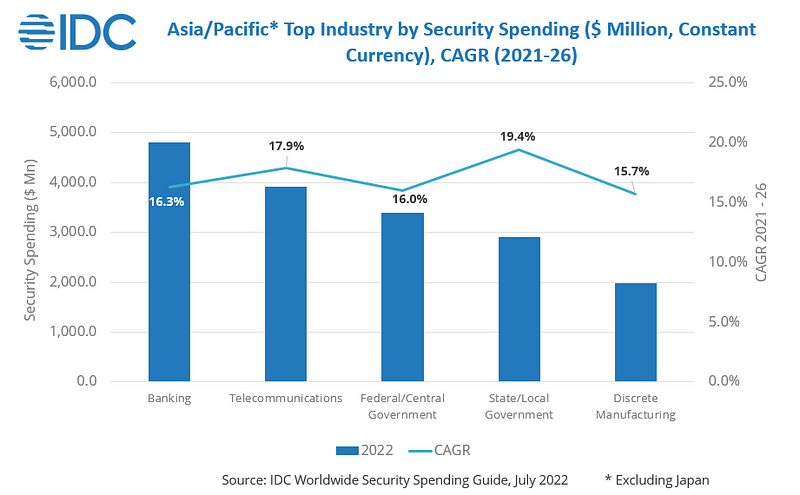

根据 IDC 于 2022 年 8 月所推出的《全球资安支出指南》,2022 年亚太地区的资安解决方案及服务支出将会超过 310 亿美元,较 2021 年成长 15.5%,并预期在 2026 年与网路安全相关的软硬体设备投资金额将达到 576 亿美元,其中以金融、电信与政府机构为主要客户。

另外,报告中也提到 2022 年台湾资安相关支出金额将达到 8.94 亿美元,并预期到 2026 年将呈现 18% 的年复合成长率,预期将会带给第三方资讯安全厂商一大商机。本文将带你初探台湾目前已采取的资安行动与 资安 商机的现在与未来,提供给你最详细易懂的 资安 产业讲解!

首先,金管会发布的新版「公开发行公司建立内部控制制度处理准则」提到,公开发行公司应配置适当人力资源及设备,进行资讯安全制度之规划、监控及执行资讯安全管理作业,针对 资安 长及 资安 专责人员的设置分三阶段。

其次,企业本身需提拨出一定程度的资安预算,购买防毒防护系统或是开设人员培训班等等,例如:台积电在 2021 年报中提到,将于 2022 年投资将近 10 亿元强化资讯安全。除了上述购买相关防护系统之外,尚有取得相关安全认证,即 ISO 27001 — 更多关于 ISO 27001 资讯可参阅此篇:

【TEJ知识集】ISO 27001:减少企业资安损失的重要认证

没人能预知企业资安危机何时爆发,除了避免投资已爆发资安危机的企业外,竟有指标能提前了解企业资安体质?!medium.com

综上所述,大多数企业已开始注重资讯安全,设置资安长或是资安人员目的在于统筹企业资安政策推动协调及资源调度,再加上购买相关防护系统以及取得相关安全认证,借以提升资安议题的执行能力。惟因骇客近年来尚会主动使用 DDoS 方式直接挑战公司网路安全,企业尚须跟第三方资安厂商合作,用以补足资安的落差,预期将会为第三方资安厂商带来一大商机。

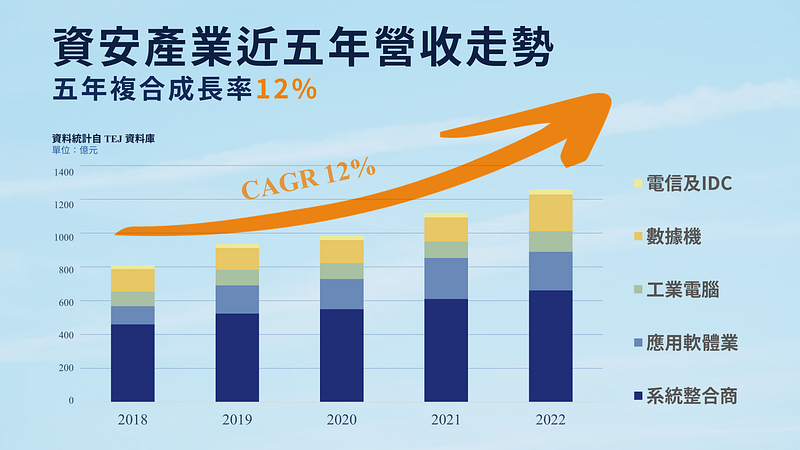

我们统整了 TEJ 资料库、各家财务报表、年报以及公司的官网,从上述资料中有提到资安收入、生产资安产品或提供资安服务,皆会被列入资安产业。观察这些公司近五年来的营收变化,判断资安议题是否会对第三方资安厂商的营收产生变化,结果如下:

整体而言,资安服务产业在近五年有著约 12% 的年复合成长率,在疫情后成长更为迅速,2022 年总产值约1,260 亿元。TEJ 协助您将各厂商依业务性质更进一步分类,其中营收成长最快速为应用软体业,5 年复合成长率高达 20.45%,而其位于产业中的哪个位置?为何能在这 5 年缴出如此成绩? 以下为你介绍「资安服务产业链」!

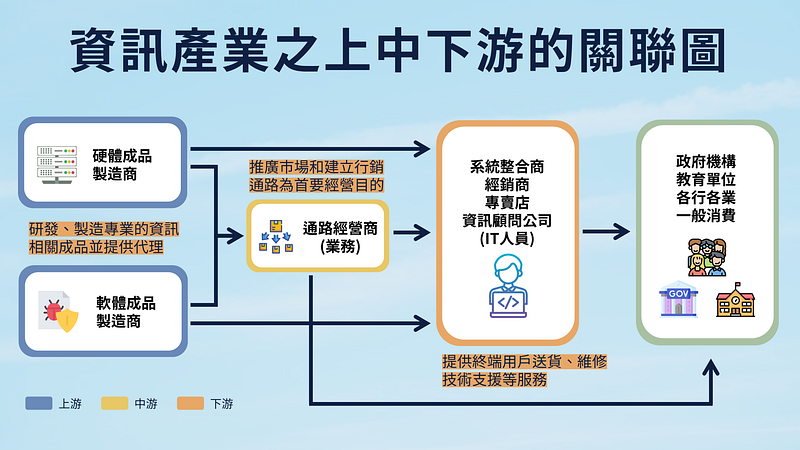

根据敦阳科 2021 年报所示,资安服务产业约可分为— 上游软硬体供应商、中游通路经营商(或代理商)、下游系统整合商与经销商等,终端用户则由政府机构、企业与个人用户等组成。

业务方面,上游厂商主要专注于研发、制造专业的资讯相关成品,中游通路商以推广市场和建立行销通路为首要经营目的,因此业务人员通常较多;下游业者则提供终端用户送货、维修、技术支援等服务,需要专业技术人员,敦阳科即位于此位置。

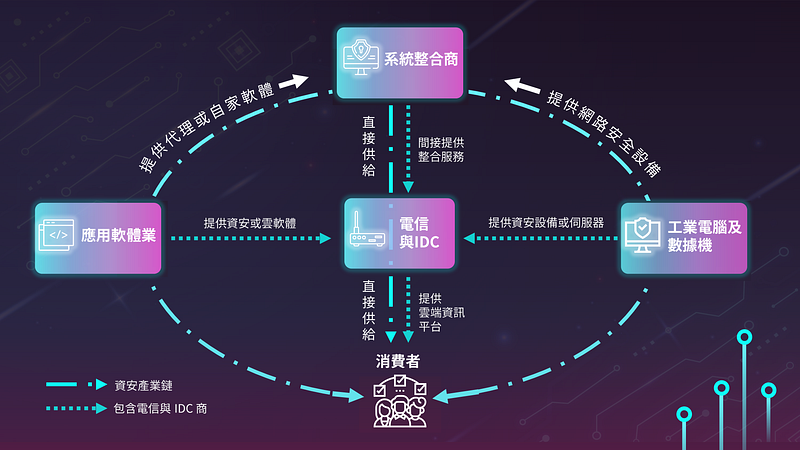

不过此类分法系根据资讯产业为核心去绘制,未包含所有因资安商机受惠的厂商,为了更全面地理解资安产业趋势,TEJ 整理出最完整的资安产业群,并依据业务性质分类说明其业务内容、公司与趋势:

系统整合厂商具备将不同资讯系统设备及应用软体汇总,并建构成单一系统之能力,一口气解决企业的软硬体建置,大多数企业会将资安防护系统委外给系统整合厂商架设,并与其长期合作,后续的维修服务也将成为系统整合厂的长期收入。

系统整合厂商于这段期间的营收大多呈现成长趋势,对于系统整合厂商来说,此次资安事件短期之内将会提升营收,且后续会有持续维护收入,将会成为该产业长期的收入来源。其中,又以拥有国内最大资安监控中心的安碁资讯,2020 年至 2022 年这段期间营收成长最多,并且于 2022 年整年度营收较 2021 年成长将近 1 倍,主因在于台湾政府于 2022 年度陆续遭受到国际间骇客的攻击,台湾政府对于资安重视程度越来越高,会对外招标资安厂商以增加防骇客之能力,故对于主要客户为政府机关的安碁资讯,近年来的营收呈现大幅度成长。

应用软体业主要代理国外软体或提供自家软体给下游系统整合商或经销商使用,软体种类包含云端、资安与企业系统相关软体;少数厂商也提供软体与架设服务给终端消费者。

应用软体业于 2021 年营收皆呈现成长趋势,主因在于各大企业于 2021 年皆在居家办公,大量采购云端防护软体,以防骇客借由员工自有的电脑窃取公司相关资料。但至 2022 年因疫情趋缓,居家办公已逐渐消失,故对于主要客户为各大企业的零壹,因居家办公的诱因消失之后,企业转向对于办公室防护软体之购置,此消彼涨之下,零壹 2022 年营收呈现微幅衰退。但相对来说对于主要客户为金融服务机构的叡扬,因近年来金融服务机构受到骇客入侵次数逐渐增加,再加上现今网路交易逐渐频繁之下,金融服务业加强对于资安议题的重视,叡扬于 2022 年的营收呈现成长趋势。

工业电脑与数据机厂商提供相关资讯设备予系统整合商或终端客户,包含网路安全及伺服器,其中电信及 IDC 同时扮演中下游角色,整合上游软体与设备并提供云端资讯平台安全服务给终端消费者。

工业电脑、数据机和电信及 IDC 这三产业,于 2022 年的营收皆呈现成长迹象,主因在于各大产业于 2022 年回归疫情前生活模式,再加上因为资安事件频传,各大产业对于办公室的资安设备需求大幅增加,故 2022 年该产业的营收皆呈现成长趋势。惟因资安设备需求大多为短暂性的,长期之下只剩下定期维修或是替换新设备,故短期上营收会大幅度成长,长期会有稳定的收入来源。

近年来资安事件频传,故借由法律效力,强制规定上市柜公司需要设置资安长或是至少一名的资安专责人员,并开设有关于资安的教育课程,将可以有效提升公司员工对资安的意识。再加上各大企业与第三方资安厂商合作,除了可以提升企业的防火墙能力,更可以时常更新骇客所使用的攻击手段,让公司可以提前预防骇客攻击。

故对于拥有将多方软硬体整合成单一系统的资安系统整合厂商,短期内营收将会成长,并且借由跟大企业或政府签维护合约,将可以拥有长期的收入来源。代理众多资安软体的应用软体业,短期内也会因为资安事件营收而有所成长,长期之下,企业为了不被骇客入侵,则会持续购买最新的资安防护软体,将成应用软体业稳定收入来源。

综上所述,资安事件将给予第三方资安厂商一大商机!读者若想进一步了解,可以订阅 E-SHOP 阅读更详细产业研究与完整资安厂商名单!

关于我们

⭐️ TEJ Website

⭐️ TEJ E-Journal

⭐️ Instagram

⭐️ Facebook

⭐️ LINE

⭐️ LinkedIn

✉️ 信箱: tej@tej.com.tw

☎️ 电话: 02–87681088