目录

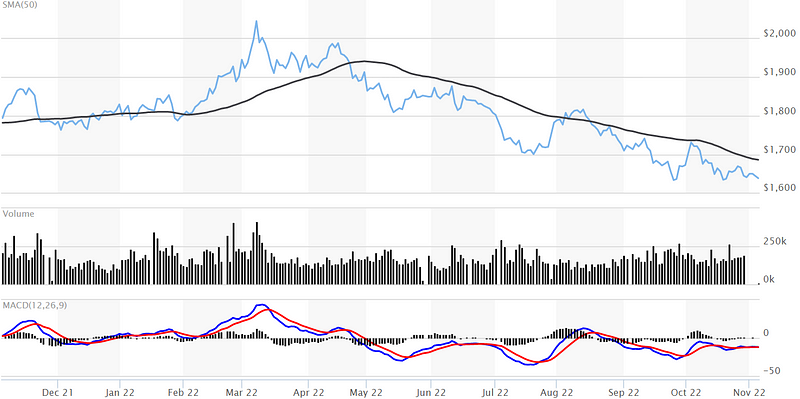

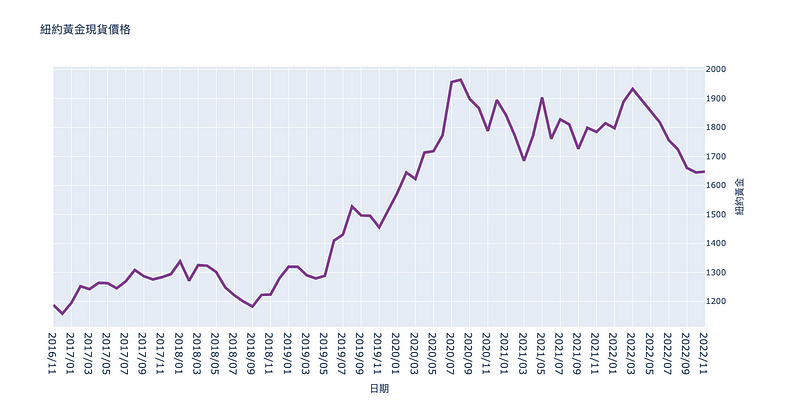

根据道琼市场数据,黄金期货周一(10月31日)收低,目前是连续第 7 个月下跌,这是自 1982 年以来,全球市场交易最活跃的合约中最长的连续下跌。在联准会周三(11月2日)发表最新货币政策声明之前,美国国债殖利率上升和美元走强继续对金价造成压力,而市场预计本次会议后联准会仍将宣布大幅加息。而这也凸显了美元和美债殖利率的攀升状况是如何夺走黄金的风采。究竟黄金何时才能止跌?现在投资人又该如何拟订投资策略?本文将带领你一窥市场面貌。

黄金市场

未来走势

哪些国家是关键?

美国 Q3 经济成长意外强劲,让投资人对联准会是否会在 12 月以后放缓升息脚步而纠结,加上美元回升,使黄金期货周四 ( 27 日) 震荡走低,连两日涨势中止。而到了 11 月 COMEX(纽约商品交易所)12 月交割的黄金期货价格下跌了 4.10 美元,降至每盎司 1640.70 美元。根据道琼市场数据,交投最活跃黄金期货合约 10 月下跌 1.9%,连续第 7 个月下跌,为截至 1982 年 3 月金价连跌 7 个月以来下跌持续时间最长的一次。

12 月交割的白银期货价格下跌了 3 美分至每盎司 19.119 元,当月价格小幅上涨 0.4%。12 月交割的钯金期货下跌了 65.50 美元约 3.5%,至每盎司 1831.70 美元,当月下跌 16.1%,而 1 月铂金期货下跌 1.73%,下跌 19 美元,降至每盎司 930.10 美元,但本月上涨了 8.3%。12 月交割的铜期货下跌了 5 美分或 1.6%,至每磅 3.375 美元,价格环比下跌 1.1%。

全球最大黄金 ETF 道富财富黄金指数基金(SPDR Gold Shares, GLD)2日黄金持有量减少1.45 公吨至 919.12 公吨,创下 2020 年 2 月以来的新低。最大的白银 ETF 安硕白银指数基金(iShares Silver Trust, SLV),白银持有量减少 2.87 公吨至 15,029.72 公吨。由此可见,金价持续不断受强势美元和殖利率上升的打压。一直以来黄金都被认为是相对于货币、股票更加保值之金融商品,也是大家在股债之外的投资选择之一,但这一波金价跌势也意味著黄金之抗通膨能力失灵,尤其在不断升息与美元飙升的情况下,通膨终将趋缓,使实质利率提高,这都不利金价表现,投资人也因而开始弃黄金转向债市。

线上金银交易平台 BullionVault 的研究主管 Adrian Ash 对 MarketWatch 表示:「在联准会周三的(升息)决定以及周五的非农就业数据公布之前,黄金仍然受到美元的打压。」Bullion 认为黄金价格对美元走势和国债殖利率上升特别敏感,这些可能会削弱对贵金属的需求。衡量美元兑一篮子货币强弱程度的 ICE 美元指数(DXY)周一上涨了 0.7% 至 111.575,十年期美国国债殖利率上涨了 2 个百分点至 4.037%。

City Index 和 Forex.com 的市场分析师 Fawad Razaqzada 则表示,投资人仍对联准会可能在周三转向鸽派立场抱持怀疑态度。联准会将于周三 11 月 2 日下午宣布其最新的利率决定。拉扎克扎达说,市场几乎可以确定升息 75 个基准点是无法避免的,但市场并未完全买单。因此,若联准会宣布升息 75 个基准点,将会与寻求小幅升息的人理念背道而驰,因此可能导致股票和黄金价格继续出现下跌,” Razaqzada 也表示宣布升息 50 个基准点可能会产生相反的影响,市场现在则是更加不确定联准会将在未来升息方面提供什么样的市场讯号。Jerome Powell 坦言到了某个时间点会开始放慢升息,但是利率最终可能比原先预期还要高。由于美元下个月仍可能延续其强势表现,黄金将陷入麻烦。金价一直徘徊在关键支撑价位,该价位若被打破,代表卖压会来得又急又猛。

投资人目前正期盼从周三为期两天的会议寻找市场迹象来加强对联准会在实施了第 4 次 75 个基准点的大幅升息后将转向小幅加息的预期。BullionVault 的 Ash 表示:“ 市场目前应该试图把目光放在 2023 新年之后,预计联准会的政策可能会在春季的某个时点转向。虽然存在这些不利因素,但消费者需求看起来完全能够吸收资金流出黄金。例如,上周印度排灯节、紧随其后的圣诞节和农历新年都将提高对黄金的需求。不过,如果通膨明年继续攀升,全球经济成长又陷入衰退,或者俄乌战争、台海危机等地缘冲突加剧,黄金仍是避险投资的选择之一。

世界黄金协会 (WGC) 强调,近来印度消费者也助推了第 3 季的金饰需求,整体需求达到 523 吨,相较去年同期成长 10%。光是印度购买量就比 2021 年同期增加了 17%。综合各国需求,本季黄金需求相较去(2021)年同期成长 28%,达到 1181 顿;截至今年 9 月份的需求也比 2021 年成长了 18%,回到疫情前水平。

中国黄金协会的报告表示,2022 年前三季,大陆国内原料黄金产量为 269.98 7吨,与 2021 年同期相比增产 33.235 吨或 14.04%。另外,2022 年前三季进口原料产金 86.362 吨,较去年同期成长 9.70%,若加上这部分进口原料产金,全国共生产黄金 356.349 吨,较去年同期增长 12.95%。

2022 年前三季,大陆黄金消费量 778.09 吨,与 2021 年同期相比下降 4.36%。其中:黄金首饰消费量年减 1.31% 至 522.15 吨,金条及金币消费量年减 10.46 %至 191.73 吨,工业及其他用金消费量年减 8.79% 至 64.21 吨。由此可知金价之下跌主要是受到美国联准会持续升息以对抗通膨的影响。在两大黄金消费国当中,印度第三季黄金消费已经恢复至疫情以前的水平,主要受到城市居民消费增长的带动,农村地区的消费仍相对保守。中国黄金消费也有增长,因上海解封带动金饰消费,人民币贬值以及股市下跌则是提振黄金的避险需求。

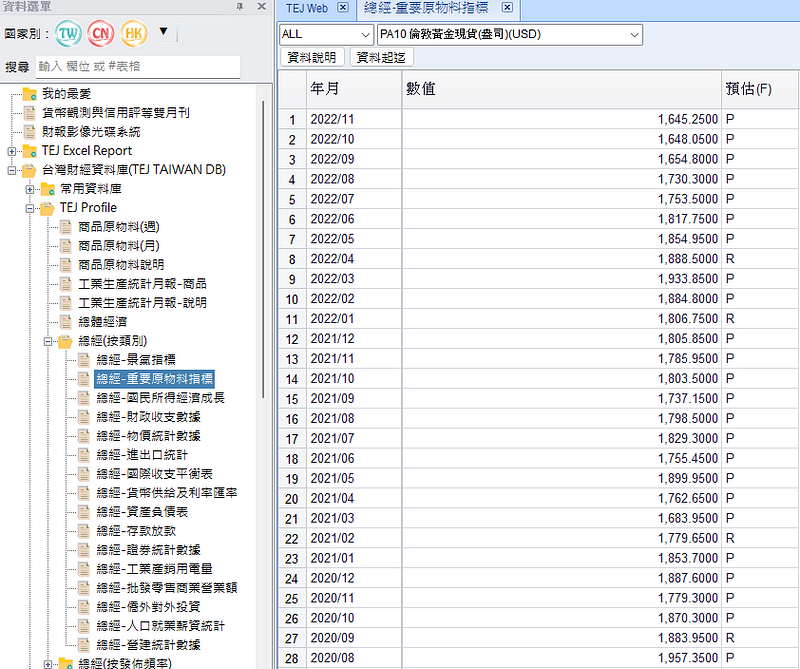

点选台湾财经资料库 → TEJ Profile → 总经 (案类别) → 总经-重要原物料指标 即可获得黄金与其他贵金属原物料之价格相关资讯啰!

如果各位读者对于本文、TEJ 资料库有任何问题,或是想进一步获取关于 TEJ 资料库的操作权限,欢迎留言、来电或来信询问。

延伸阅读