目录

与过去市场对金融股 2022 年与预期表现,今年的金融股抛售潮让人感到意外。疫情期间政府推出的刺激措施,增加了消费者和企业的现金储备,预计市场中的消费者和企业将恢复贷款行为,在联准会今年加息高达五次将利率从接近零的水平上调至 3.25% 后,银行似乎将从这些贷款中获得更多利润。对于之前一直不受重视的银行产业来说,这本该是令人振奋的消息。然而现实却事与愿违,不论是在各大国或是台湾,金融股都遇上了前所未有的挑战。为什么会出现这样的情况?本文将带你逐步了解市场概况。

金融股市场环境

台湾金融股现况

哪些股票值得期待?

政府推出的各种刺激经济之措施让贷款将在市场上重新活络,在联准会的大兴土木下,贷款本应为银行带来相对多的利润。但从历史表现来看,升息非常可能带来经济衰退,而衰退意味著银行特定客户会减少贷款,其它客户则面临难以偿还现有债务的问题,这两种情况都会为银行及其股东带来麻烦。尽管各大银行在联准会的升息压力测试和疫情封锁效应下多次证明了它们的韧性,但投资者仍然对 2007–2009 年金融危机心有余悸,担心崩溃可能再次发生。

虽然对于那些从未经历过经济衰退的投资人来说,这乍听之下似乎是非常大的金融危机,但各大总经与金融分析师却有不同看法。Robert W. Baird&Co. 之分析师 David George 则认为,对于银行可能重蹈 2008 年和 2009 年的覆辙之担忧是没有根据与可信力度的。他表示金融股在经历了今年的抛售后,风险回报已经变得相对吸引力。George 主要研究的银行目前股价是预期拨备前净收入的 5.8 倍,比历史水准低了约 20%。

令人意外的是,在经济放缓之际,银行的抗风险能力往往比人们想像的还要强。Atlantic Equities,一家位于英格兰的证券公司之一项分析报告显示,在经济衰退的早期阶段,由于投资人对银行的资产负债表感到担忧,这类股票的表现通常不尽理想,但在经济复苏的早期阶段,金融股平均能够跑赢大盘 30 个百分点。Atlantic Equities 分析师 John Heagerty 认为,银行面临的主要威胁,与其说是盈利下降对帐面价值造成的压力,倒不如说是这些围绕著经济衰退的负面舆论与言论所致,这些负面言论可能使本益比远低于人们的理性水准。

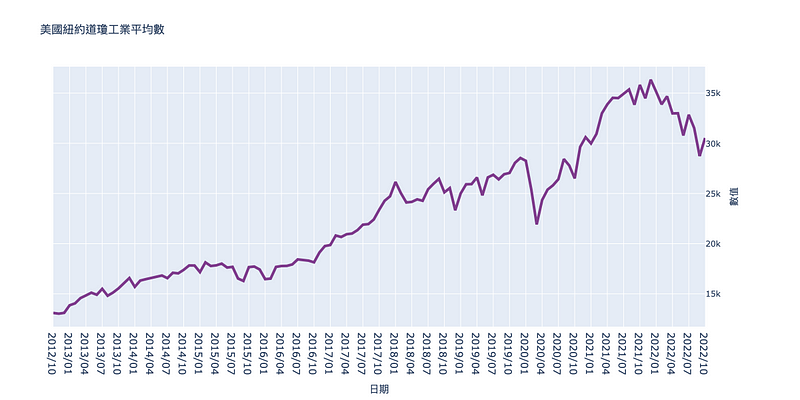

道琼工业指数于 10 月 7 日下降了 630 点,策略师却认为美股尚未出现「全面投降式」抛售,大盘尚未见底。而此时台股同样也面临下跌趋势,只有部分个股仍出现股东人数逆势增加的情况,在存股风气盛行之下,金融股仍然是一般投资人的投资倾向。目前短期市场风险提高,金融股之评价有修正的的可能性,但国内业者资本适足率仍维持高档,具有一定的抵御风险能力,评价处于相对低位的金融股仍可低接。

以往大家偏爱的「金控股」今年跌幅较大,但其中以寿险为主的金控股相对弱势,除了疫情扩张导致的国内防疫险损失之外,海内外股债投资亏损也尚未止损,还可能面临景气衰退压力。升息短期虽可为银行带来利差,但持续维持高利率也将导致贷款业务萎缩。另外值得一提的是,升息造成为美元市场太强,间接影响到亚洲新兴市场货币的贬值加剧,债务状况较差的亚洲国家都可能出现金融危机。

反而是以银行为主体的公司,例如台企银就是这近期外资买超的金融股第一,今年 1–8 月的 EPS 高达 0.78,已超越去年全年的总数。彰银和第一金也都即将超越去年全年的 EPS,获利已达去年的 80%,这也是为何以银行为主体的金融股股价相对稳定的原因。

在整体悲观的市场环境下,银行有机会进一步展现他们的韧性。10月14日,J.P. Morgan (JPM)、Citibank (C)、Wells Fargo & Company (WFC) 和 Morgan Stanley (M) 率先公布第三季度业绩。尽管市场对他们的业绩与营收并不看好,但就投资人的预期来说却出乎意料。David George 预计其净利息收入将呈现稳健趋势,贷款成长将会持续,交易活动也会相对强劲,而实际表现也反映在财报上。

J.P. Morgan (JPM) 的每股收益 (EPS) 同比下降 16.6% 至 3.12 美元,而市场普遍预期为 2.87 美元。收入也表现出色,在利率上升的情况下同比增长 10.4%,非利息收入实际上是下降的。摩根大通于 10 月 14 日公布的业绩超出预期,显示联准会近几个月升息的所带来的效益。即便该银行的投资银行业务放缓,也帮助提高了净利息收入。

Citibank 表示由于增加了信用损失准备金以及面临投资银行业务下滑,其 Q3 营收下降了 25%。然而,花旗股价上涨约 0.65%,原因是收入成长超过分析师预期,这也是利率上升造成的结果,并且每股盈余高于华尔街的预期。根据 Refinitiv 的数据,花旗报告的收入为 185.1 亿美元,而分析师预期为 182.5 亿美元。这比去年同期增长了 6%。截至 9 月 30 日的季度中,净收入同比下降 25% 至 34.8 亿美元,即是每股盈余 1.63 美元。

Wells Fargo & Company (WFC) 的营收高于预期,其源自于银行相关业务成长 28%,而银行的资金管理业绩更强劲。Wells 表示,商业房地产收入成长了 29%,反映了更高的贷款余额和更高利率的影响。根据 Refinitiv 的统计显示,每股盈余调整后为1.30美元,先前预期为 1.09 美元。营收为 195.1 亿美元,先前预估为 187.8 亿美元。在截至 9 月 30 日的为止,净收入从去年同期的 51.2 亿美元或每股 1.17 美元下降超过 30% 至 35.3 亿美元或每股 85 美分,但其中包括了 Wells 因公司决定建立储备金而削减第三季度的利润。

至于 Morgan Stanley 于周五公布的第三季度业绩却低于分析师的预期,因为投资银行业务收入暴跌 55%。每股盈余为 1.47 美元,而 Refinitiv 调查的分析师估计为 1.49 美元,实际营收为 129.9 亿美元,而预期却是 133 亿美元。也是少数营收受到金融股波动有负面影响的投资银行。

David George 指出 Citizens Financial (CFG)、Fifth Third Bancorp (FITB)、Huntington Bancshares (HBAN)和 M&T Bank (MTB) 有望在利率不断上升的环境中有较强的抗跌能力、净利息收入成长以及净利差扩大,这 4 档金融股的股利也相对丰厚。在充满挑战与悲观的经济环境下,这对投资者来说已经是足够支撑投资决策的选择。

台湾方面,近半年来有许多股东数增加的个股案例,前 10 档中光是金融股就占了 6 档。其中 2883 开发金占全体第四大,也是金融股的首位,新增股东人数达 76,507 人最多,其他依序为 2885 元大金、2884 玉山金、2887 台新金、2886 兆丰金、2891 中信金,股东增加人数皆在 5 万人以上。

以目前来看,台湾 7 月整体银行逾期放款比率平均为 0.16%、7 月本国银行备抵呆帐覆盖率为 839.71%,这意味著国内银行承受呆帐风险的能力也愈来愈强,有助于银行获利提升。因此许多个股虽然目前股价低迷,但可以看见许多投资人陆续进场,透过备抵呆帐以及备抵呆帐覆盖率也可以较精准地预估总殖利率。结论而言,虽然整体金融股市场呈现抛售热潮以及悲观心态,但是国内外分析师皆认为其表现不会如预期那么糟,如果能在股价低迷时入场,未来或许能拥有不错的投资报酬率。

点选台湾财经资料库 → TEJ Bank 即可获得台湾银行产业个股之相关资讯啰!

如果各位读者对于本文、TEJ 资料库有任何问题,或是想进一步获取关于 TEJ 资料库的操作权限,欢迎留言、来电或来信询问。