目录

根据台湾证券交易所公告,长荣(2603)现金减资六成,股东每股可拿回6元现金股息,于 9 月 7 日现金减资除息,9 月 7 日至 16 日旧股停止买卖,减资后新股于 19 日起交易。停止买卖日前一日(9 月 6 日)收盘价格为 80.80 元,恢复买卖参考价格为187元。此次的减资将减少约 317 亿元的股本,总股数由原本的 5,291,050 千股减至 2,116,420 千股。然而,长荣减资有甚么目的以及如何影响指数?本文带你来了解减资的影响力。

本文关键字:长荣海运、减资、大盘指数

减资种类

长荣减资计划

对台湾加权指数 TAIEX 的影响

减资(Capital reduction)是一种将流通在外股数减少的方法,借由缩小实收资本额来达到财务调整的目的。减资并不会对股东造成权益伤害,因流通在外的股数减少而股价升高,总体而言,股东自身权益并未改变。对公司而言,公司持有的股本减少,有助于提高每股盈余、股东权益报酬率及每股净值。主要的减资方式可以分成三种,弥补亏损减资、现金减资及库藏股减资,介绍如下:

1. 弥补亏损减资

弥补亏损减资的主要目的是为消除过往的亏损,将流通在外的股数注销,降低公司持有的股本。公司股本减少及股东权益不变的情况下,可以提升每股净值。根据证交所规定,每股净值低于票面者(10 元),将于次一营业日起暂停信用交易;若每股净值低于 5 元者,则列为全额交割股。公司一旦被列为「全额交割股」及「禁止信用交易」,公司会受到巨大的市场情绪影响,往往一厥不振,因此,公司会采用弥补亏损减资的方式来美化公司财报数据。

2. 现金减资

现金减资与弥补亏损减资同是将流通在外股数注销,不同的是现金减资会将现金还予股东,弥补亏损减资则否。先前提到长荣减资,股东可获得 6 元「现金股息」,此「股息」非彼「股息」,股东透过现金减资所获得的现金,在法律上属于返还故无需课税。股东从减资中获得现金比起从发放现金股利中获利较能减少课税问题。

3. 库藏股减资

库藏股减资是将流通在外的股票由公司内部资金买回,并将其注销。然而库藏股减资并非所有情况皆可使用,根据证交法规定,当库藏股转让予员工、作为股权转换及维护公司信用与股东权益这三种情况下且经董事会同意才可买回库藏股。除了可以美化财报数据,库藏股减资在文献上也提出许多执行动机,像是公司内部管理层认为公司股价被低估,为维护股东权益将股票买回或借此调整公司的财务结构。

小结

减资可以帮助公司美化财务比率,也提供资本结构调整的机会以及对市场发出讯息的作用,然而减资仅是一种手段,并不能改善公司的体质、获利模式或营运状况,比较三种减资方式之优劣的同时,应将公司的动机及概况列入考虑,才能对公司作出最为客观的分析。

长荣在 2021 年获利满满,曾发放 40 个月的年终奖金,航海王手上现金满满,今年宣布减资六成,是少数减资过半的企业,因此这次的减资案备受市场关注。观察本次计划与执行减资两大重点:

1. 以现金减资处份闲置资金

根据长荣海运第二季合并财报,营收较去年同期成长75%,现金及约当现金也较同期成长354%,其中以定期存款为最大宗,尽管投资其他标的的金额已提升,但仍有许多闲置现金。现金减资在近年课税制度上释出的讯号为公司处份闲置资金,将过多的现金还予股东,不仅可以为股东解决课税问题,也可调整财务结构以美化财务比率。

2. 航运景气反转快速

相较于上半年决议现金减资前的市况,2022 下半年货柜航运景气急转直下,上海出口货柜运价指数 SCFI 从年初 5,010 点下滑到近期(9 月 9 日)2,562 点,加上终端需求的的存货过高及通膨压力下,厂商拉货需求降低,观察长荣后续还有超过千亿的造船资本支出,此时执行完现金减资后,对长荣的后续资金调度,需更多观察。

聪明的你一定会有疑惑,减资后的公司是否会被剔除加权指数TAIEX成分股呢?

根据证交所公告,加权指数 TAIEX 之指数成分股为所有上市的普通股(不含创新板上市公司或创新板第一上市公司),原则上上市股票停止买卖时,将会于停止买卖日自成分股中删除,但公司若因弥补亏损、以现金退还股款或分割而办理减资换发新股作业等因素而停止买卖者,仍可保留为成分股!

因此,不论是弥补亏减资或是现金减资,公司不会自加权指数 TAIEX中剔除。既然不会被剔除,那会对加权指数 TAIEX 有什么影响呢?

股价指数的计算方式简单分为两种,分别为市值加权指数及价格加权指数。「市值加权指数」是将指数中的各成分股股价乘以流通在外各总股数,以市值为权重计算指数,常见的例子为台湾加权指数 TAIEX。「价格加权指数」则是将指数中的各股价加总除以所有股票数量,以价格为权重进行编制,如美国道琼工业指数 DJIA。

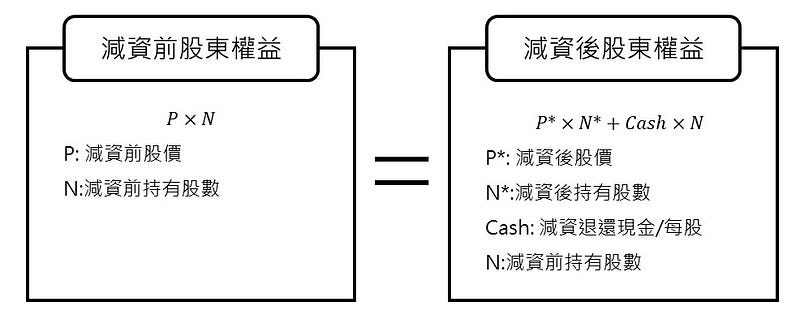

这边强调减资对股东权益并无影响,不论是弥补亏损减资或是现金减资,为帮助大家理解,将计算方式汇整如下,以现金减资为例。先前提到弥补亏损减资与现金减资最大的不同在于是否会将资金返还予股东,正是这个动作改变公司在股票市场的市值。

「现金减资」后,部分价值转为现金进入股东手中,在股票市场的整体市值(减资后股价×在外流通股数)将会降低,但「弥补亏损减资」并无资金返还,即减资后股价分子之退还现金为0,不影响股票市场的市值。因此,此次长荣(2603)的现金减资因退还现金而使股票市场的市值下降,在加权指数 TAIEX 成分股中的比例下降,对指数的影响力也会变小。

点选台湾财经资料库 → TEJ Company DB → 上市(柜)资本形成

即可获取最完整的历史股权变动,让投资人做深入的分析。

如果各位读者对于本文、TEJ 资料库有任何问题,或是想进一步获取关于 TEJ 资料库的操作权限,欢迎留言、来电或来信询问。