过去台湾市场之研究结果相当不一致,本文透过研究方法与参数选用的调整,经过诸多测试,探讨台湾市场的规模效果是否具稳定性,并提出最后之建议。

目录

企业评价案件中,若采用收益法,权益资金成本的估算通常困难,而实务上最常使用的是 CAPM 模型。但如 TEJ 前篇【TEJ财金研究院】规模风险溢酬估计方法!实务运用可能存在陷阱?研究提及,单以 CAPM 模型计算权益资金成本,其解释能力可能不足,主因是 CAPM 仅考虑市场风险溢酬,并未将其他可能影响股票报酬之因素纳入考量。

至于为何实务上仍以 CAPM 模型为主?除了 CAPM 模型简单易懂外,尚有两大原因:一是台湾市场先前许多研究多因子模型之实证结果分歧,二是若缺少相关资料库辅助,一旦采用其他模型,自行估算参数将不符成本效益。不过,由于 CAPM 存在无法完全解释股票报酬之疑虑(实务界之普遍认知),评价分析师通常使用修正式 CAPM(α项通常为规模溢酬)替代,这也是现行评价实务指引建议估计权益资金成本之方法。

本文接续前篇研究,我们参考美国评价实务界,发现 Duff&Phelps 进行美国市场研究时,采用 SUM β 作为衡量基准(而非台湾常用之 OLS β),因为对小公司而言,SUM β 相对于 OLS β,更能准确反应市场风险。因此,本文主要探讨两大议题:首先,比较目前台湾最常用之 OLS β 与 SUM β 的差异,观察两种 β。

对于股票报酬之解释力在台湾是否出现显著差异。接下来,先前 TEJ 研究已经发现 CAPM 模型将造成小规模公司资金成本之低估,且规模愈小,被低估的幅度愈高。但因过去台湾市场之研究结果不一致,TEJ 期望透过研究方法与参数选用的调整,经过诸多测试,探讨台湾市场的规模效果是否具稳定性,并提出最后之建议。

【延伸阅读】

【TEJ财金研究院】规模风险溢酬估计方法!实务运用可能存在陷阱?

📍SUM β 模型与台湾研究实证

📍规模溢酬模型建立

📍台湾股票市场之实证

📍结论

根据美国学者研究发现,由小规模公司构成之投资组合的月报酬率呈现高度自我相关,关于此现象,可能之解释有三:

第一、因为规模和买卖价差(Bid-ask spread)有关,而证券市场对于新资讯之反应速度和买卖价差呈现负相关。买卖价差愈高对投资人来说愈不利,投资人通常等到新资讯的价值超过交易成本时,才会进行交易。

第二、报酬率的自我相关可能源于非同步交易(Nonsynchronous Trading)所致,但若报酬率采用月频率之资料,部分研究认为这个解释就不是最主要之原因。

第三、规模通常和追随该档股票之分析师数目有关。小规模公司通常较少分析师追随,造成公司之未公开资讯(Private Information)需要较长一段时间,才会反应在股价,因此这些少有分析师追随之股票,其报酬率大多呈现正向自我相关。

整体来说,小规模公司股票本身的交易量较小,追随之分析师也较大规模公司少,故市场需要较长一段时间反应出其真实价值,即市场价格未能「即时」反应新资讯,造成单期 CAPM 模型之误差:传统的 OLS β 仅以单期估计,故 β 不能充分反应风险。

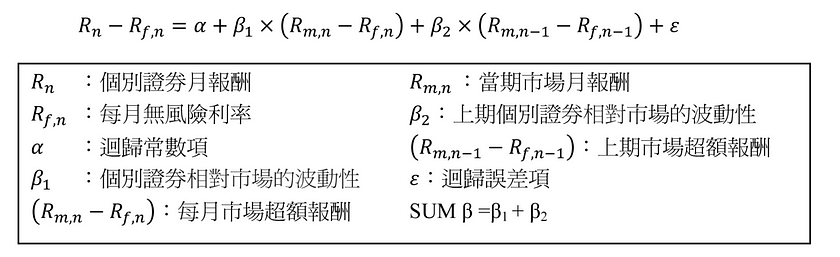

下方 (1) 列出 SUM β 模型,主要差异在于加入前一期的市场风险溢酬做自变数,而 SUM β = β1 + β2。在市场预期小规模公司风险较高的情况下,投资者对小规模公司的要求报酬率将更高,而因为市场价格未能及时反应小规模公司的资讯,美国过去研究预期小规模公司的 β2 较高,而采用两期的回归系数加总,才能充分反应公司之系统性风险大小。此模型也隐含 SUM β 内 β1 与 β2 的权重分配,是和公司的规模有关。

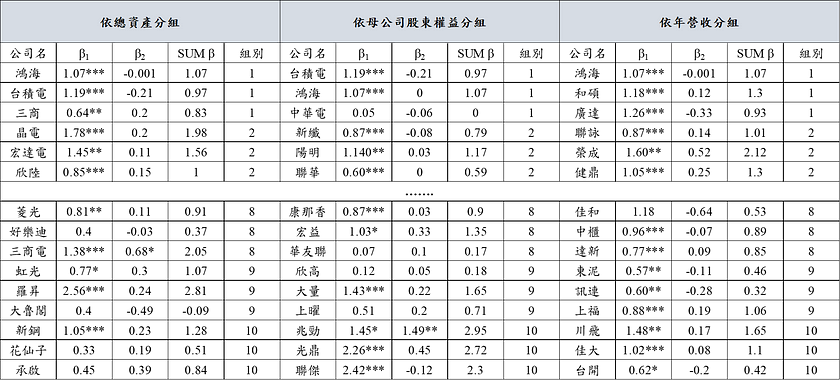

本文之分析对象为上市公司,研究年度为 2004 年至 2018 年,采用 5 年的月报酬率(样本数 = 60),以上方所列之回归式估计每一间上市公司之 SUM β。按照过去文献,我们预期小规模公司之 SUM β 应显著高于传统之 OLS β ,因此本文依据公司规模区分,分别以总资产、母公司股东权益与年营收做为衡量规模之变数,按照不同之衡量变数将所有上市公司分为 10 组(第 1 组之规模最大、第 2 组次之,第 10 组最小)。在表一中列出每一组别前三大的公司作为代表,并列示 SUM β 模型之估计结果。

以 2018 年资料分析,由表一结果可知,大多公司之情况是 β1 显著,但是 β2 并未达显著水准,这代表市场能够及时反应股票价值,故不存在延迟反应新资讯之问题,即使是规模最小的第 9 组与第 10 组,大多数公司亦是如此。但在小规模之组别中,某些公司之 β1 与 β2 皆是不显著,代表市场风险完全无法解释其报酬,代表单纯之 CAPM 模型不适用,须考虑纳入其他因子。虽表一仅列示前三大公司做代表,若以各组别内之全部公司观察,其结果大致相同。

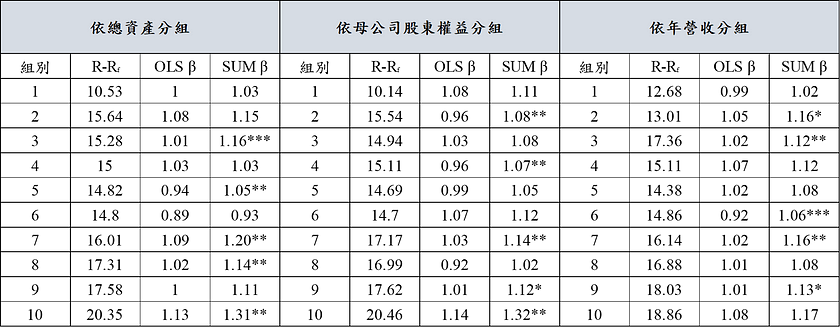

另外,表二列示依据公司规模区分后,各组别之超额报酬(详细计算方法请详二、规模溢酬模型建立)、OLS β 与 SUM β。由表二初步观察,若以总资产及母公司股东权益分组,各组别之超额报酬「大致」上随规模缩小而增加,代表以小规模公司组成之投资组合,报酬率较高。再者,我们比较 OLS β 与 SUM β 之差异,可以发现在「某些」规模之投资组合中,OLS β 与 SUM β 存在显著差异,意味 SUM β 能捕捉到额外的市场风险。

整体而言,本文发现台湾市场中 SUM β 对股价报酬的解释能力并不一定优于 OLS β,此与美国实证研究存在差异;另外,在我们预期小规模公司之报酬较大规模公司高之情况下(股票市场存在规模效应),SUM β 的大小预期将与公司规模反向相关,本文将于后续篇幅中,观察该假设在台湾市场中是否成立。

注1:资料年度:2018年,以2017年12月底之规模分组。

注2:组别按照总资产、母公司股东权益与年营收分组,由大至小平均分配10组。组别1规模最大、组别10规模最小,本表取各组别中之前三大公司为代表。

注3:显著水准 p<=0.01 (***)、0.01<p<=0.05 (**)、0.05<p<=0.1 (*)。

注1:资料年度:2018年,以2017年12月底之规模分组。

注2:组别按照总资产、母公司股东权益与年营收分组,由大至小平均分配10组。组别1规模最大、组别10规模最小。

注3:R-Rf为实际报酬减无风险利率,用以表示平均溢酬。

注4:SUMβ与OLSβ显著不同:显著水准 p<=0.01 (***)、0.01<p<=0.05 (**)、0.05<p<=0.1 (*)。

在依规模建立投资组合之前,首先须筛选合格公司,再比较组别间的差异。由于规模变数可能是其他因素的代理变数,如投机目的、财务危机或股票流动性,其中尤以小规模公司与上列因素的关联性可能更强,因此须剔除受其他可能因素之影响。值得说明的是,本文的筛选条件和 TEJ 前篇研究有些差异,将于后续篇幅说明。本研究对合格样本之定义如下:

① 过滤新设公司,公司须成立满4年之下一年度才纳入。

② 上市公司(不含上柜、兴柜股票)须满一年之下一年度才纳入。

③ 财务危机发生年度之资讯不纳入(依 TCRI = C 或 D)。

④ 公司普通股股票的年实际成交日须大于或等于220日才纳入。

⑤ 剔除营业性质特殊之金融产业(含金控、银行、保险、证券公司)。

关于规模之定义,先前 TEJ 研究分别以普通股股票市值、母公司股东权益、投入资本市值(Market Value of Invested Capital,MVIC)、总资产帐面值与年营业收入共 5 种分类方式来区分公司规模大小。然根据美国评价分析师协会(NACVA)之意见,市值并非是最适当之分类标准,且使用市值分类可能导致大众对规模效应之混淆,且若评价标的并未上市、柜,使用市值决定规模溢酬之大小,基本上并不可行。故本文仅以总资产帐面值、母公司股东权益与年营业收入进行后续分析。

① 投资组合年报酬率(Rm)

采用的投资组合报酬率为台湾证券交易所发行量加权股价「报酬」指数计算而得。台湾证券交易所发行量加权股价报酬指数自2003年起编制,本文的资料研究区间,除非另有说明,否则自2004年起至2018年止。② 无风险利率(Rf)

采用台湾10年期公债殖利率。③ CAPM 模型之 OLS β 值

取各分析年度年初时之 5 年月频率 β。④ CAPM 模型之SUM β值

同本文前述说明。⑤ 平均市场风险溢酬(Market Risk Premium)

依报酬指数年报酬率计算,取简单算术平均数。

过去关于台湾股票市场规模溢酬的实证结果,各家的说法都不一。早期研究发现台湾股票市场中,大规模公司的股票报酬高于小规模公司,此与以往所认定的规模溢酬有所差异;也有研究显示台湾并不存在规模溢酬,其研究指出规模溢酬仅出现在 1 至 7 月的期间,剩余期间则不存在规模效应;亦有支持 Fama-French 三因子模型的研究,指出台湾股票市场符合三因子模型,当中股票报酬与公司规模成反比。由此可知,台湾股票市场对于规模溢酬的解释并没有一定的定论。

若我们比较近期的研究,结果不一的情况仍然持续:林昭芃(2007)发现台湾股票市场存在反向规模效应;蔡清慧(2019)、简嘉怡(2009)与许哲玮(2010)的研究指出台湾股票市场的规模效应仅存在特定产业中;顾广平(2005)更直接指出传统的三因子并不适合台湾市场,应该以其他因子替代得出更好的结果。综合上述,直至今日,台湾股票市场的规模效应是否存在,仍有争议,除选样不同之外,主要原因尚有研究方法的差异或是市场微结构。

本文以下实证分析,将观察传统 CAPM 是否能充分解释股票之报酬。若是,则使用传统 CAPM 所计算之预期报酬将约当于投资组合实际之报酬;若否,则投资组合实际之报酬和预期报酬将出现落差(此即为超出 CAPM 预期之溢酬;Premium Over CAPM)。另外,观察各规模组别间之溢酬大小,可以了解规模大小对于投组报酬率造成的影响。若在各规模组别间之溢酬差异不大,或没有规律,则表示台湾市场不存在规模效应。

Premium Over CAPM:

= 投资组合实际年报酬-CAPM 模型计算之预期年报酬

= 投资组合实际年报酬-无风险利率-投资组合 β × 平均市场风险溢酬

由于上列溢酬是经由规模大小分组计算而得,且因为对有效样本公司的筛选已尽量剔除其他可能因素造成的影响。因此,所得的结果可归为是规模不同造成的溢酬。

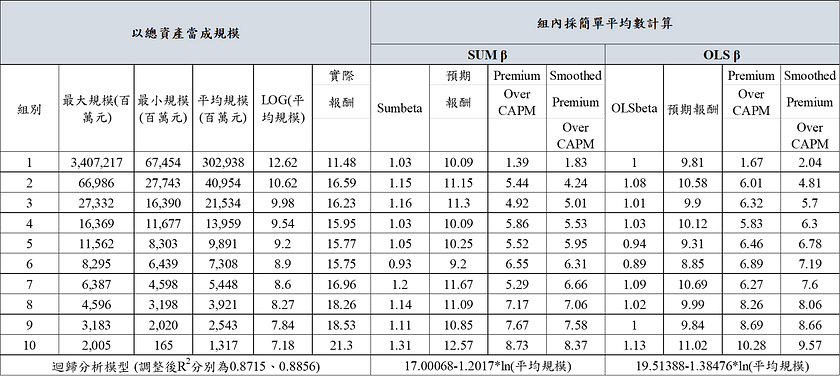

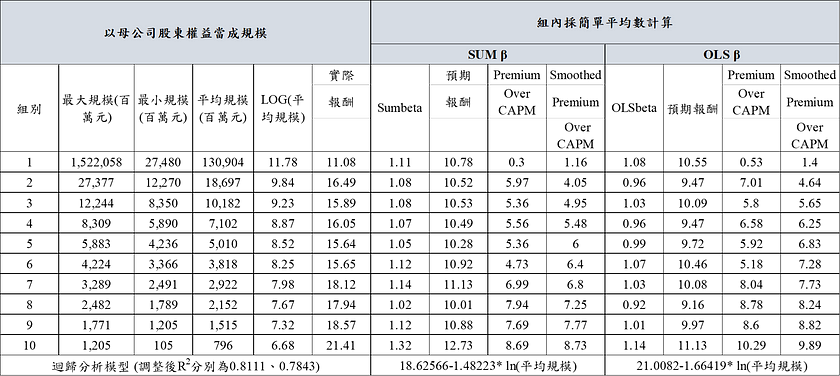

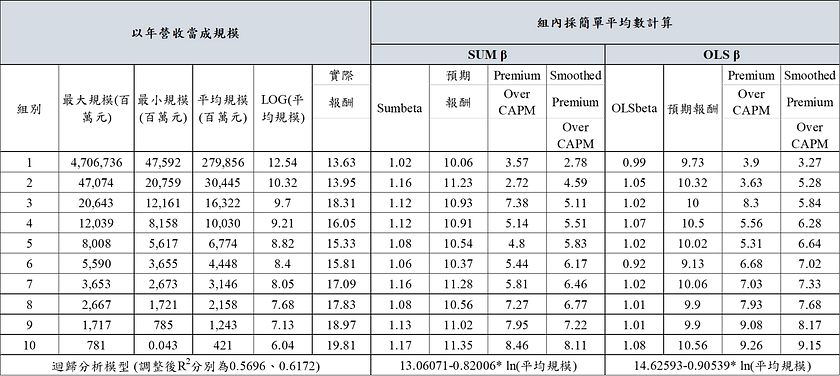

表三 A 至表三 C 分别以总资产帐面值、母公司股东权益帐面值与年营收进行规模分类,分别列示传统 CAPM 无法解释的规模溢酬。

注1:计算年度:自 2004 年至 2018 年,共 15 年资料。

注2:组别:依各年度年初时之规模,由大至小平均分配 10 组。组别 1 规模最大,组别 10 规模最小。每组样本数约有 75 家公司。

注3:Premium over CAPM = 年组合报酬率-期初无风险利率-组合 beta 值* 平均市场风险溢酬。依各年度计算后,再计算所有年度的简单平均值。

注4:平均市场风险溢酬:自 2004 年起至计算年度止之各年度(台湾证券交易所报酬指数年报酬率减无风险利率)之简单平均数。

注5:两种 β 系以年初往前 60 期之个股月报酬率及台湾证券交易所报酬指数月报酬率计算而得。

注6:Smoothed Premium 系依回归模型计算而得之 Premium。回归模型以Premium 为 y 变数,log (平均规模值)为x变数。

注7:最大规模值、最小规模值、平均规模值系以 2018 年年初之规模计算。

透过以上表格可以得出以下结论:

① 不论按照何种方式分组,表中 SUM β 的 Premiom ovre CAPM 与其组间的差距都比 OLS β 的结果更小,再配合由表二可知,SUM β 某种程度上比 OLS β 更能完整衡量市场风险,故溢酬较小。

② CAPM 在用来评估权益资金大小时,仍然不是一个适合的模型:除了规模最大的组别 1 之 Premium over CAPM 较低以外,组别 2 至组别 10 的结果中, Premium over CAPM 都明显异于 0,代表 CAPM 无法完全预测(解释)各投资组合之报酬率。

③ 表三 A 至表三 C 的结果显示,台湾上市公司符合规模效应,当规模越小时,公司所获得的报酬越高;而规模越大则报酬越低,此结果与美国市场实证相同。

本文接续先前之研究,探讨台湾市场规模效应是否存在,并改用美国实证采用之 SUM β 来改善传统 OLS β 无法充分反应市场风险之问题。另外,TEJ 希望建立一个适用度更高、结果更稳定一致之模型,才能发挥本系列研究之最大价值。

规模效应部分,与先前研究一致,台湾市场具有规模效应,故使用传统 CAPM 无法有效解释股票的报酬,因此在估计资金成本时,须要考虑更多影响股票报酬之因子;另外,就本文实证显示,SUM β 在部分样本中确实较 OLS β 更能准确衡量市场风险,但整体效果来说,SUM β 的衡量能力并没有明显优于 OLS β。

综合上述,我们仍建议采用修正式 CAPM 计算资金成本,评价分析师可参考表三与表四的结果协助公司进行评价,需注意的是模型使用必须一致,即 SUM β 须配合 SUM β 计算出的规模溢酬;OLS β 需搭配 OLS β 计算出的规模溢酬。

欲了解更完整资讯,欢迎订阅 E-Shop 阅读完整内容。

再探台湾市场之规模溢酬实证研究

资料来源:TEJ 资料库