目录

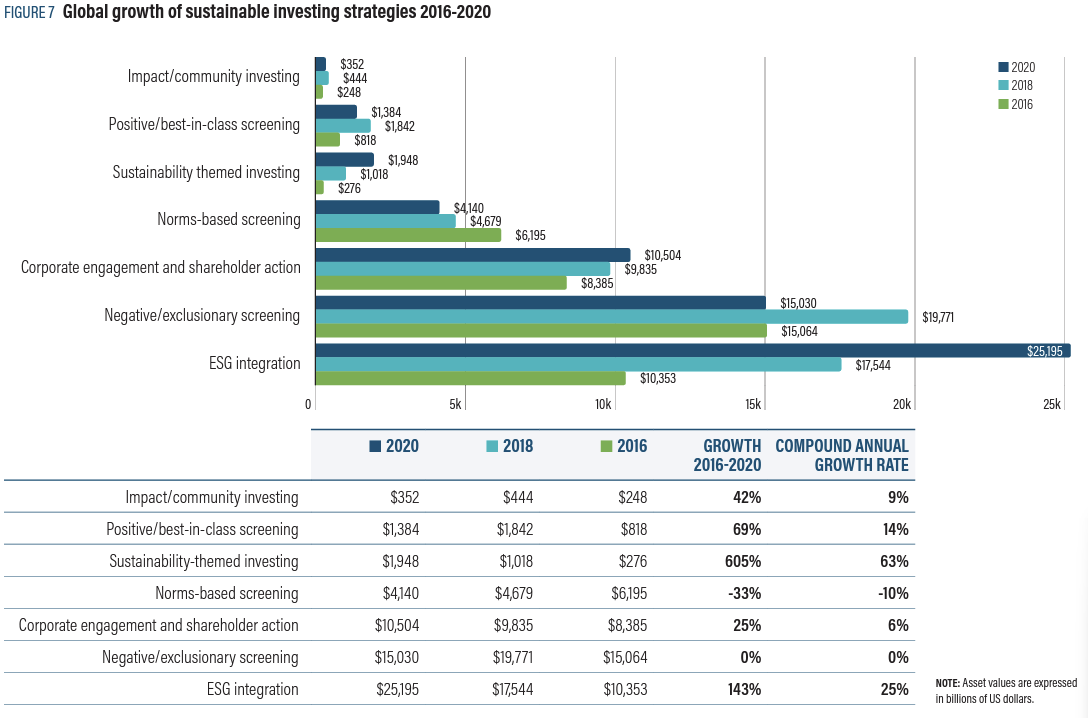

随著全球 ESG投资与永续发展投资的迅速发展,与 ESG 相关的基金规模成倍增加,目前已经有超过 3 万亿美元的巨额资本。身为投资 ESG 基金的投资者,我们最注重的莫过于投资的策略与标准,根据 GSIA 在 2020 年发行的 ESG 投资报告,目前广受投资机构采用的是 ESG 因子整合投资法,五年来有著高达 143% 的成长率。然而,对于大众来说,最为基本的策略仍是发展最为成熟的负面筛选法。追溯其历史,负面筛选法的雏型最早出现于 18 世纪,当时的宗教团体首次将其信仰融入投资决策,不投资涉及烟草、酒类或赌博的企业,避开这些 “罪恶股”。时至今日,尽管负面筛选法现今已逐渐淡出,它仍是最适合建构符合价值观投资组合的不二之选。在本文中,我们将介绍 ESG 投资策略中的筛选法,并深入探讨负面筛选法的方法及绩效表现,透过理解筛选策略的运作方式,希望能帮助读者更好地理解 ESG 投资的核心。

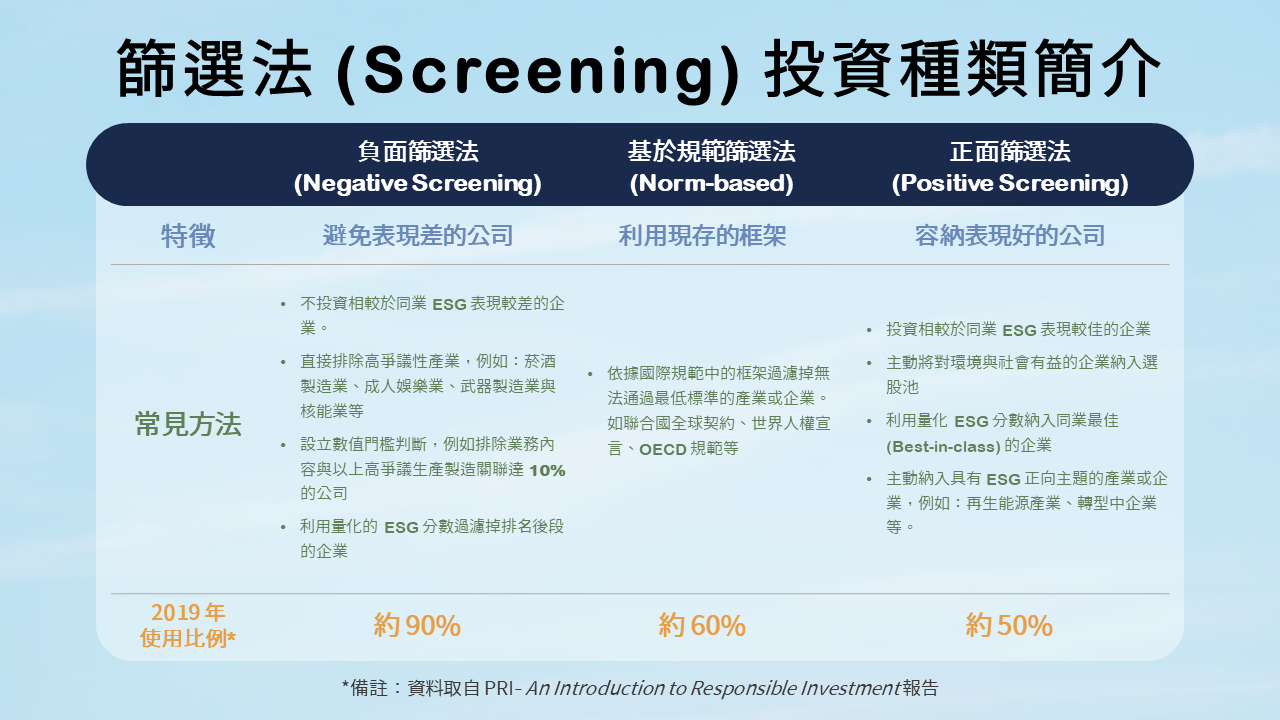

什么是 ESG 投资筛选呢?ESG 投资筛选是在建构投资组合和选择资产时,考虑 ESG 议题的数种方法之一。这种方法将潜在的投资项目纳入或排除在投资范围内,根据投资者的偏好、价值观或伦理观点进行筛选。投资者可以使用一系列标准,筛选确定哪些公司、行业或活动符合特定投资组合的条件,反之也能过滤不符合的公司。这些标准可能是基于投资者的喜好、价值观和道德观点而设定的。举例来说,你可以透过筛选排除最大的温室气体排放公司(负面筛选),亦或是选择最低排放者(正面筛选),或者根据如经合组织或联合国等发布的规范(基于规范)进行投资筛选,确保公司遵守最低商业标准。各筛选方法简介如下图所示:

在责任投资领域,使用筛选来处理 ESG 问题的方法已经有很长的历史。这种方法可以追溯早期基于信仰的做法,避免投资到从事违反其信仰或价值观活动的公司。通过筛选,投资者可以更好地考虑环境、社会和公司治理这三项构面的重要议题,并选择符合他们价值观的投资项目。这同时体现了对永续发展和社会责任的关注,使投资和价值观得到更好的结合。

在这三种筛选方法中,负面筛选法因为最能直接反应个人价值观而受多数投资机构青睐。实际使用上,负面筛选法没有绝对的定义,以环境(E)、社会(S)与公司治理(G)三大议题所订立的标准为标准,如果企业在某项议题中表现不好,即排除该企业;另外,也有以特定议题过滤掉整个产业的做法,例如高争议性产业(烟酒制造、成人产业等)、高气候敏感性产业即是二例。

如下图所示,负面筛选的目的是在为投资组合选择股票时,去芜存菁。筛选过程要寻找的典型因素包括高碳排量、不良的劳资关系、以及治理不善的问题等;或者使用负面筛选来避免投资被认为受高监管或具法律风险的产业,例如化石燃料或烟草(因地区或文化不同而有差异,并非绝对)。最终,也可以透过 第三方 ESG 评分机构 所给予的评分过滤评分位处同业后段的公司。

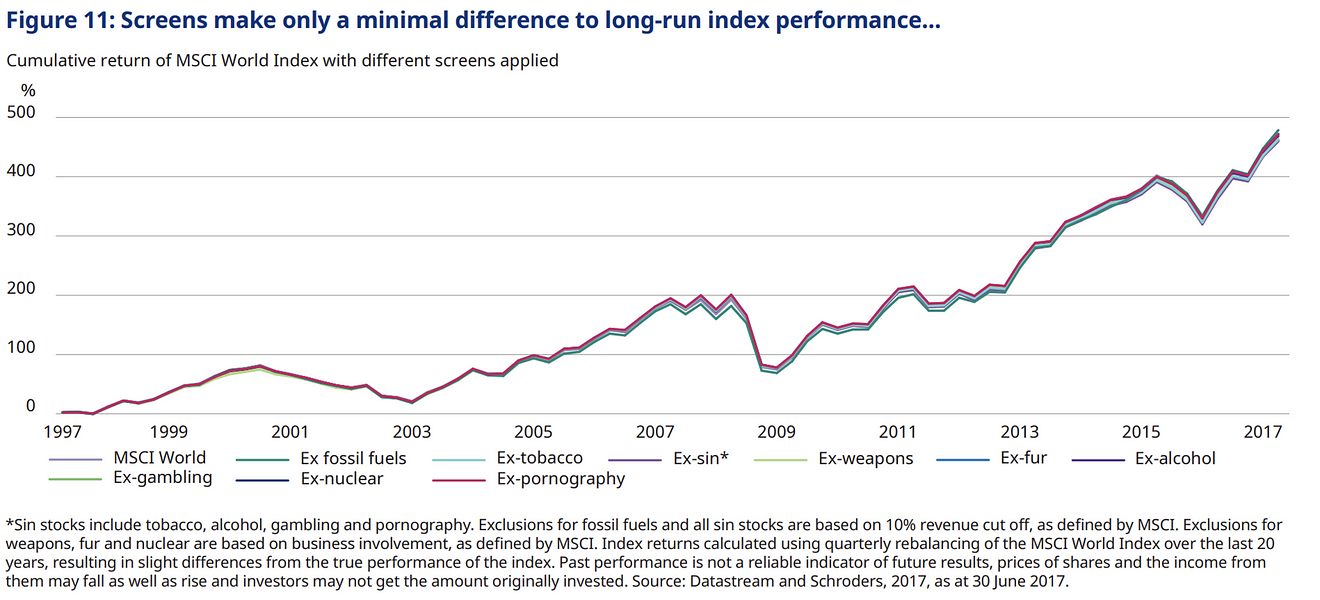

然而,对于采用负面筛选策略的投资者最关注的议题是:能否在兼顾责任投资时,不让投资组合的相对报酬下降,甚至带来更多的报酬?这项议题影响了负面筛选策略近年的发展。过去关于负面筛选的主要论点是,排除法会对投资组合的潜在回报产生负面影响,举例来说,若烟草公司的年均表现优于整体市场,那么相对于纳入烟草公司的投资者来说,采用负面筛选策略的投资者绩效是否不佳?

“如果你限制你可以投资的公司数量,投资绩效也会被限制!”

瑞士信贷的 2015 年度报告中指出,自 1900 年至 2014 年,烟草公司的年均表现优于美国和英国整体市场超过 3%。因此,自 21 世纪初以来,加州公务员退休金(CalPERS)和挪威政府养老基金错过了分别约 19.4 亿美元和 30 亿美元的烟草股票的投资利润。特许金融分析师协会(CFA Institute)的报告中也证明了以上论点,结果显示在常见的争议产业中,如酒精、赌博和烟草等产业,通常在熊市中表现较良好,相对于市场呈现超额回报。此外,这些排除的公司也可能在抑制风险方面具有优势。

两项研究皆显示了在投资的世界中,如果画地自限,绩效通常也会随之受限。就像许多建立复杂筛选的主动基金,长期而言,却很难跑赢整体市场。同样地,在 ESG 投资中,这些情况也不足为奇,但这是否代表负面筛选法与绩效不可兼得?其实不然,我们可以从以下两个观点探讨:

ESG 投资的目标不仅是寻求永续发展的正面影响,也包括经济回报。然而,这个目标在不同投资者之间可能因个人价值观而有所不同,因此,如何在 ESG 投资中取得个人价值观与报酬的平衡显得特别重要。

其中,负面筛选是常见的一种方法,确切订立详细的筛选条件,使投资组合与投资者的价值观相符。这种方式也促进投资者与企业双方都更加关注永续议题,推动原先 ESG 表现较差的企业改善其 ESG 表现,以获得资本市场的认可。这样的影响虽然难以被量化,但其具备的正面意义不容忽视。

最后,在成为 ESG 投资者的道路上,负面筛选法是实践 ESG 目标的第一步,它有助于我们在投资组合中建立符合自身价值观的特色,进而影响企业的 ESG 实践。然而,这仅仅是开始,我们应该思考更核心的问题:「我们是希望减少支持不良行为,还是与企业一起促进良好的 ESG 实践?」两者并不互斥,都是为了使现况变得更好。而在不断增长的 ESG 投资趋势中,我们该做的,就是跨出 ESG 改变的第一步,只有如此,永续发展的目标才会离我们越来越近,我们的努力也将在塑造企业未来的 ESG 实践中扮演关键角色。

延伸阅读

哪里可以获得更多资讯

台湾财经资料库 ( TEJ TAIWAN DB ) → TESG 永续发展解决方案 → TESG 永续资料集 → ESG → 争议性产业与敏感性产业资料

在争议性产业与敏感性产业资料库中,您可以透过筛选条件标示,快速判断企业是否属于争议性或是气候高敏感产业。并依据您的责任投资目标,有效率排除较不符合 ESG 永续发展的投资标的,加速您的责任投资流程!

● 看更多「争议性产业与敏感性产业」资料介绍 → 点我

如果各位读者对于本文、TEJ 资料库有任何问题,或是想进一步获取关于 TEJ 资料库的操作权限,欢迎留言、来电或来信询问。