目录

1990 年,因检调单位开始强力查缉地下投资公司,鸿源公司发生多次挤兑而宣告倒闭,留下未清偿的 900 多亿元债务,以及 16 万名血本无归、甚至赔上毕生积蓄的投资大众。33 年过去,在 2023 年初,「不动产借贷媒合平台 im.B」以「假债权、真吸金」方式诈骗了 5000 多人的资金,逾 25 亿的金额不知去处。无论过去或现在,金融骗局从未停止,总有一大批投资人受高利息诱惑而赔光资产。在近年金融科技兴起,P2P 模式替借贷行为带来更多便利性的同时,识别庞氏骗局更是我们最该具备的技能,然而,判断危机从来不是简单的事… 在此篇文章中,我们透过近期爆发的 imB 案件介绍何谓金融骗局,并且分析如何从集团结构及其他面向辨认出可能存有风险的企业,让读者在面对高利息的诱惑下,能解决资讯不对称的问题,做出最正确的判断。

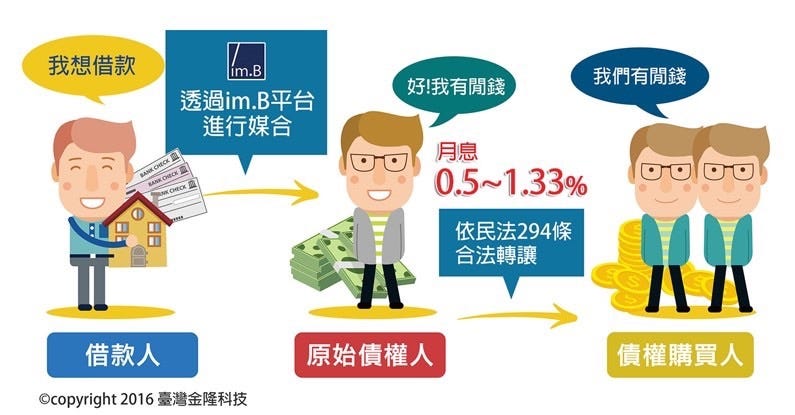

im.B 是由「台湾金隆科技股份有限公司」在 2015 年成立的一个不动产网路借贷平台,以金融科技及各类借贷媒合为经营主轴,并以合法、收益稳定、风险分散的高获利来吸引投资人。事实上,im.B 提供的是二胎借贷(已申请贷款的不动产向第二间银行进行再借贷)媒合服务,也就是俗称的「P2P 借贷」,主要帮投资者媒合有二胎需求的借款人,然后 imB 再将其包装成年利息 9 至 12%的债权投资。一旦投资人将资金投入后,im.B 每月就依照投资人认购的债权支付利息。初期利息支付稳定,但自 2022 年 12 月起就开始停止支付利息。后续在 im.B 的平台说明会中,内部主管主动坦承 95% 债权根本不存在,是平台透过重复将债权上架而生的假债权,换句话说,至始至终没有二胎借款人,投资人汇款进原始债权人帐户,就会直接转到 im.B 以支付其他人的利息,所以该平台始终以「挖东墙,补西墙」的方式来填补资金缺口。

事件爆发后,检调单位拘提平台负责人曾耀锋、曾父曾明祥、女友张淑芬、财务主管潘志亮,以及张胜二、高英媛等人。这次事件造成大量投资人血本无归,经过调查,初步向警方报案的被害人仅 39 人,财损达 1.5 亿,但被害人自救会有超过 5000 名成员,受害金额达 25 亿元。

在过去,最广为人知的一次金融诈骗案无非是有「最强老鼠会」之称的鸿源机构,当时鸿源标榜著 4%~6% 的月息,成为社会大众争相投资的对象,短短 8 年内吸金 1000 亿元。然而,在 1989 年银行法修正后,检调单位开始强力查缉地下投资公司,造成鸿源公司发生多次挤兑,最终在 1990 年倒闭,并留下未清偿的 900 多亿元债务,以及 16 万名血本无归、甚至赔上毕生积蓄的投资大众。鸿源公司的吸金手法,其实就是最典型的「庞氏骗局」,借由成立空壳公司,并提供不合常理的报酬率,吸引投资人加入,前期透过借新钱还旧钱的方式确实支付给投资人利息,但一旦爆发挤兑或流动性问题后,骗局终将被戳破,投资人不得不从发财梦醒来。

鸿源案过了 30 多年,违法吸金的形式也不停进化,加上金融科技的日益普遍,大众借贷的门槛逐渐降低,诈骗集团也拥有越多包装手法。在现代,不动产、外汇保证金、债券,甚至是时下最流行的虚拟货币都可能是庞氏骗局的诱因,增加投资者误触庞氏骗局的可能。

此次事件涉及的 P2P 借贷是种去中心,让需要借贷的人和出资者直接媒合的借贷方式。事实上,近年 P2P 借贷爆雷的事件层出不穷,尤以 P2P 最为广泛的中国业者为多,如近年被爆出吸金人民币 1,026 亿元的小牛集团。而在台湾,由于 P2P 仍在发展初期,P2P 借贷较少受到金融监管机构的监管,最坏的情况下,那些吸引人的高利息 P2P 投资,也可能仅是一家空壳公司,投资人所投资的钱实质并不用于贷款,而是进到负责人的口袋。若是如此,这次的 im.B 案件与鸿源案仍是相同的 DNA,只是披上了 P2P 的外衣而已。

前段所提及的空壳公司,指的是缺乏实质业务运营的公司,其主要目的可能是逃避法律责任、进行诈骗与洗钱等活动。然而,并不是所有的空壳公司都是因诈骗而存在,只要遵守法律与监管要求,空壳公司在大多情况下是合法存在的。问题在于,要怎么从集团旗下空壳公司中去辨别出是否从事诈骗或洗钱业务呢?有哪些线索呢?

这问题的关键在于了解集团持股人架构与旗下成员,再针对旗下公司的财报面、实质营运面与关系人交易等面向去找出线索。不过,此次的台湾金隆科技公司所属集团—川晟物业集团旗下企业皆为未公发企业,没有公开财务报表,投资人缺少资讯去分析其营运稳定性。即便如此,依旧能从 TEJ 集团信用风险观察家中略知一二。

TEJ 集团信用风险观察家整理了最完整的企业集团资讯,资料涵盖了公开发行以上企业与中小企业,让你对集团企业架构与最终控制人一目了然。以此次事件为例,im.B 的背后金主— 台湾金隆科技股份有限公司,隶属于川晟物业集团,,旗下集团成员包括丰沛生医、经纬电通、川晟建设等 10 家企业。集团成员公司负责人中,有 7 家为张淑芬、2 家为曾明祥、1 家为潘志亮;控制权方面,张淑芬占有 8 席董监任职席次,曾明祥、张胜二、高英媛各占有 6 席董监席次,潘志亮则占有 3 席。以上出现的人物皆被列于检调单位拘提名单中,也就是说,川晟集团旗下公司很可能都牵涉于吸金案,集团资料汇整如下图:

由上图可以发现,此次遭扣押的张淑芬与曾明祥,掌握了集团旗下多家企业的股份与董监事席位,拥有较大控制权,也象征著此二人与吸金案脱不了关系。若透过 TEJ 集团信用风险观察家进一步检视旗下企业的资料,读者也可以发现川晟集团多家公司的设立地址皆为相同地点,提升了旗下公司为空壳公司的可能性。当然,这点仍需透过实地走访才能验证。有了以上讯息后,读者也能从公司实体业务(是否真的提供产品或服务)、征才讯息、公司官网等渠道上检验其是否缺乏具体信息或存在矛盾的资讯,如此一来,因资讯不对称而衍生的问题方能减少。

总结来说,金融资讯往往存在不对等的事实,过去金融机关的资料库能记录客户的信用评等、帐户资料等数据,判断是否对借款人做出放款,然而该评比结果也并不能完全等同未来还款的能力。将其套用在金融科技上,可发现资讯不对称的情况随著科技的发展而越发明显,更可能因此衍生出造假之借款主体,导致所借款项无法索回的问题产生,投资者在投资前应更谨慎查找借款主体的资讯。以此次事件为例,则能从集团资料观察关联企业的负责人、董监或持股状态,得到集团成员资讯后,进一步上网搜寻是否有更多资讯,以免再次掉入了金融骗局的陷阱。

另外,从科技发展角度来看,当科技改变了传统的金融型态,替金融带来更多便利性时,是否「科技始于人性」仍然存在?无论以创新或是改变看待 P2P 网路借贷平台,台湾 P2P 产业仍属于相对早期的阶段,未来所需面临到的挑战可能比此次案件更严重,我们可以从其他国家的先例以及此次事件学习并警惕。但并非所有 P2P 借贷平台都是庞氏骗局,它的存在解决了人们的资金需求,从此角度来看,P2P 借贷平台能带来正面效益,也有其重要性。

最重要的是,当我们看到「保证获利」、「低风险高报酬」的标语时,绝对得思考其合理性,为甚么能有如此高的利息?投资的标的是什么?吸收更多资讯,考虑更多面向,避免让自己努力存下的积蓄,最后进了诈骗集团的口袋!

延伸阅读

哪里可以获得更多资讯

企业信用风险解决方案 → 集团信用风险观察家,市场唯一同时具备集团归属与信用风险之台湾集团信用风险解决方案

TEJ 以将近 20 年的公司治理辨认集团最终控制者之经验,以公开发行以上企业为基础, 提供基准一致且可验证的集团归属,更结合将近 30 年的企业信用评等 TCRI,以数量化的模式,推出集团的信用风险等级。用户可透过 TEJ 找到各企业的所属集团、纳入退出日期与原因;亦可查询到各集团整体的年度基础财务资讯以及集团信用风险等级 GCRI。

如果各位读者对于本文、TEJ 资料库有任何问题,或是想进一步获取关于 TEJ 资料库的操作权限,欢迎留言、来电或来信询问。