2021年中国整体市场,前期在疫情趋缓下经济成长复苏。然第一季后房地产及基础建设等投资疲软,加上疫情反复,经济逐步回落。2021年第2季起经济成长率分别为7.9%、4.9%及4.0%,全年成长率为2.2%,略低于前一年度的2.3%。厂商担忧疫情而出现的提前抢货潮,反而使得2021年中国整体企业营收及获利改善成长。

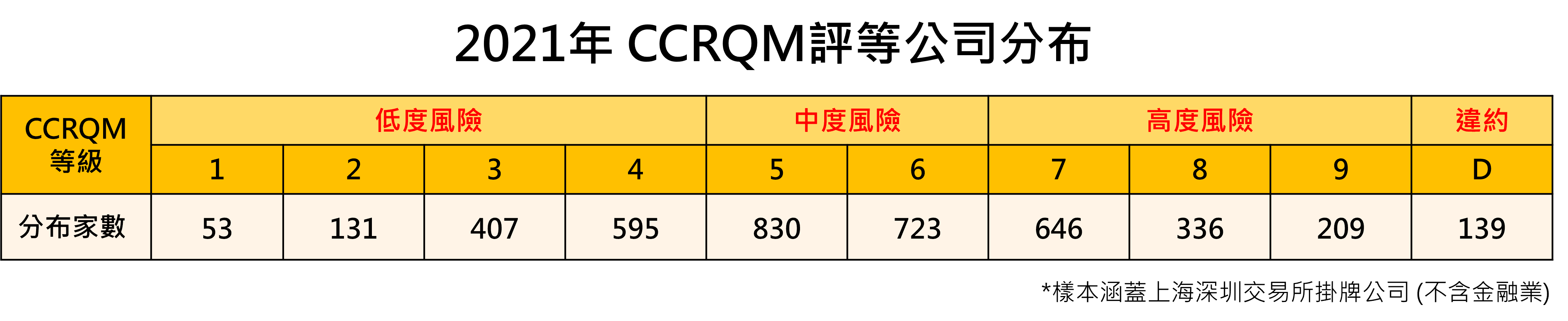

然而限电、房市危机及新冠疫情的影响,体质不佳的中国企业持续退场。2021年中国上市公司有46家公司发生CCRQM定义之危机情事,相较于前1年的32家,危机发生机率上升至1.38%。

中国市场正面临企业债务违约、房地产泡沫危机等风险。在景气持续疲弱的情况下,企业债券违约金额将可能持续上升。再加上房地产产业的萧条,2022上半年学者预测GDP成长率为2.7%,下半年仍需持续观察疫情、政策、消费等因素。对于是否能达成全年经济成长目标5.5%,经济学者们仍抱持保守态度。

由TEJ发表的中国企业信用风险CCRQM数量模型,面对中国企业的特殊性。不断反思及修正CCRQM模型,加强模型准确度,持续提供解决方案供您提高预警能力!

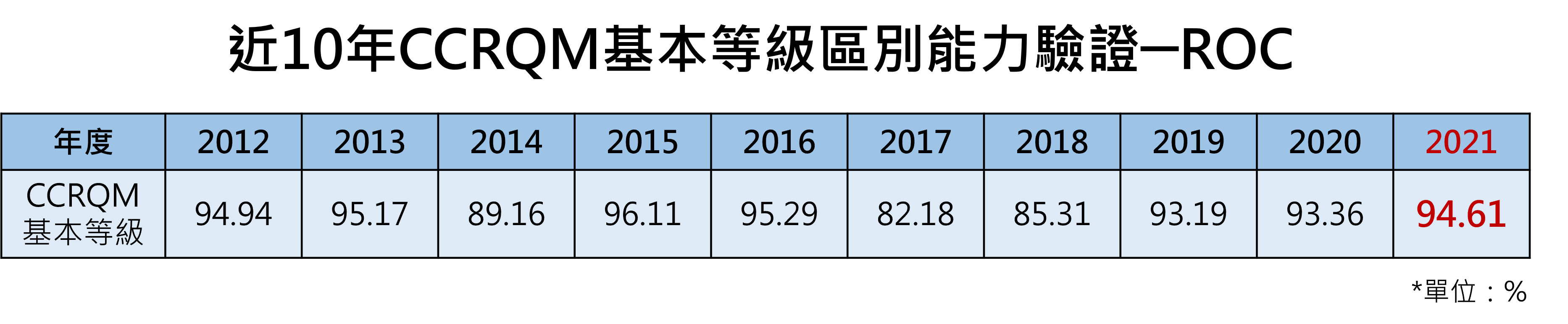

ROC达94.61%,能有效辨识出危机公司。

风险别呈现一致,可与国际大型信用评等机构比较。

提早一年以上将违约公司纳入高风险区间,提前为您把关中国上市企业风险。

2021年CCRQM评等结果检验,CCRQM区别能力ROC高达94.61%,是近五年的高档,能有效区别出企业违约风险。CCRQM数量模型纳入获利/偿债/企业活动/公司治理等四个构面的变数,透过多面向评估企业信用风险,可提前一年以上于高风险等级区间,辨识出潜在违约公司,优先为您掌握信用风险。

CCRQM与外部标竿对照风险别一致,低度风险(1-4等),违约状况与S&P及Moody’s的投资级(BBB或Baa以上)相似。高度风险(7-9等),违约状况与投机级(BB或Ba以下)相似。而中度风险(5-6等),则介于投资级与投机级之间。

TEJ 中国企业信用风险CCRQM数量模型采主动式评等,有别于其他国际评级机构。CCRQM同时具备评等独立性以及样本完整性,可避免利益冲突并增加操作弹性,为您的投资决策把关信用风险。