台湾经济新报(TEJ)独家研发专属于台湾企业的TESG永续发展指标,依最新2021年永续报告书及各项外部ESG资料分析结果,11/1发布TESG永续发展指标2022年第二次评等结果。本次共评等2312家,其中167家等级异动超过2等,占7%。

TESG永续发展指标纳入ESG三大支柱下16项议题超过60项变数,导入TESG量化分析模型。在永续报告书公告截止的一个月内,就能给予所有公开发行以上企业适切的ESG等级,以利各金融机构评估自身或投融资合作对象的ESG执行程度。

永续报告书为ESG资料主要来源。本次等级更新,TEJ总计整理所有公开发行以上企业,共737家公司发布的永续报告书及所有公司的股东会年报,ISO/专利/劳动部裁罚…等等多面向的ESG资料。以TEJ专精于资料清洗与验证,高效整理ESG资料,为TESG指标奠定基础。

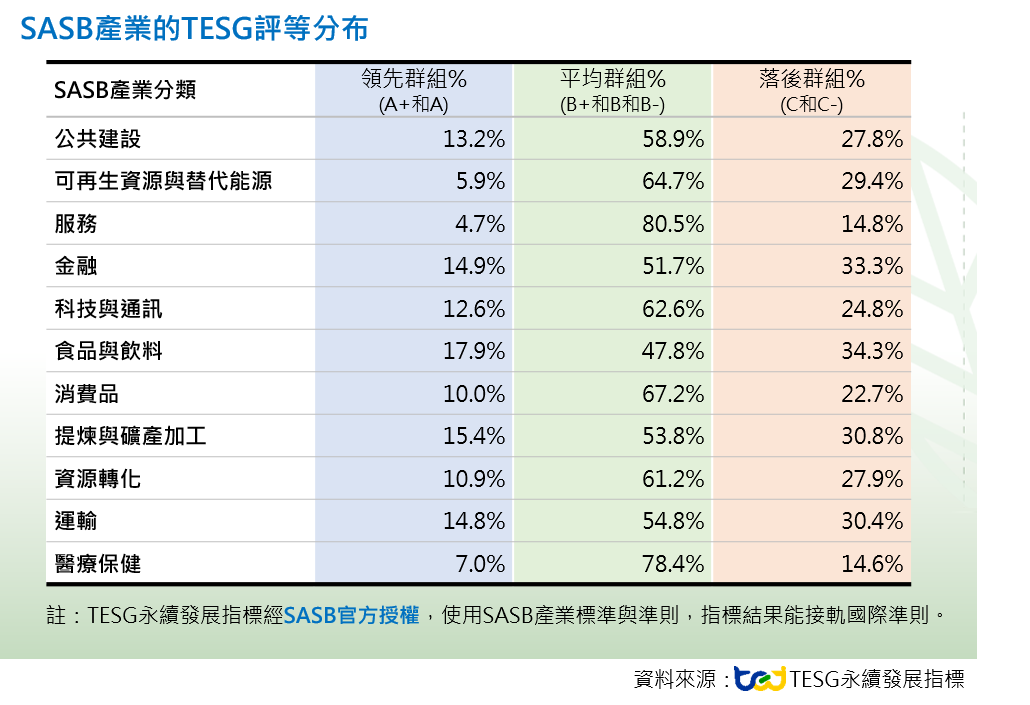

TESG等级从A+到C-共分为七等,三群组[领先/平均/落后],本次指标分布情况,如下图一:

整体公司表现,领先的群组(A+和A等)整体有11.5%。但是以SASB产业分类观察(如下表),其中[食品与饮料]和[提炼及矿产加工]产业,因为强制要求揭露永续报告书,揭露资讯相对完整,两个产业都有超过15%比例落在TESG等级的[领先]等级,相较于其他产业的表现为佳。

资讯揭露程度也是TESG评分标准之一,发布永续报告书以及更透明的企业ESG资讯,有助于对该公司企业的ESG评估更精准。分析本次TESG指标升降等的公司名单发现,今年首次揭露永续报告书的公司有72%升等。

又以2753八方云集为例,2021年首次提供永续报告书。除了揭露分数增加以外,也因为揭露的碳排与用水量资讯优于同业水准,等级由C-上升到B。可见只要有提供永续报告书,资讯够完整,都能真实反映企业表现。

在S构面和G构面的增强,也可使得等级大幅提升。例如:2233宇隆/3044健鼎/6290良维…这些公司升等超过3等以上.原因包含取得ISO认证/董事长不再兼任总经理/未再有交叉持股情形/加入apple绿色供应链…等更透明及正向发展。

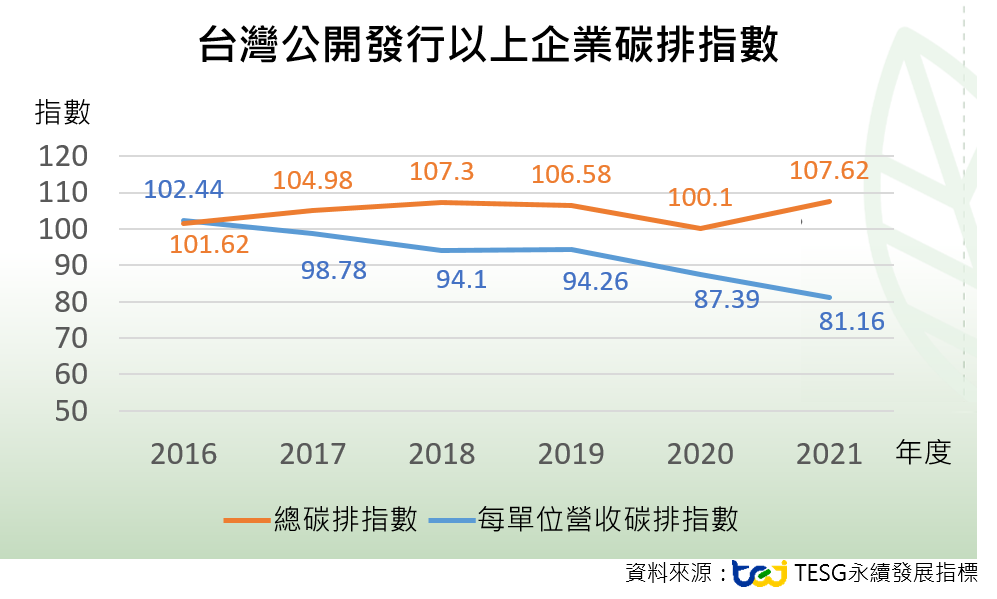

除了永续报告书资讯,企业进行碳盘查并制定减碳目标,以达到国际规范与国内要求,也是目前各企业积极进行的项目。TEJ从本次收录2021年1099家公开发行以上企业的碳排资料观察,发现今年相较往年总体碳排指数稍高(如下图二)。但是以每单位营收来观察,台湾企业营收成长虽然带来碳排放增加,每单位营收碳排则是稳定持续下降,显示台湾企业正全面朝减碳目标迈进。

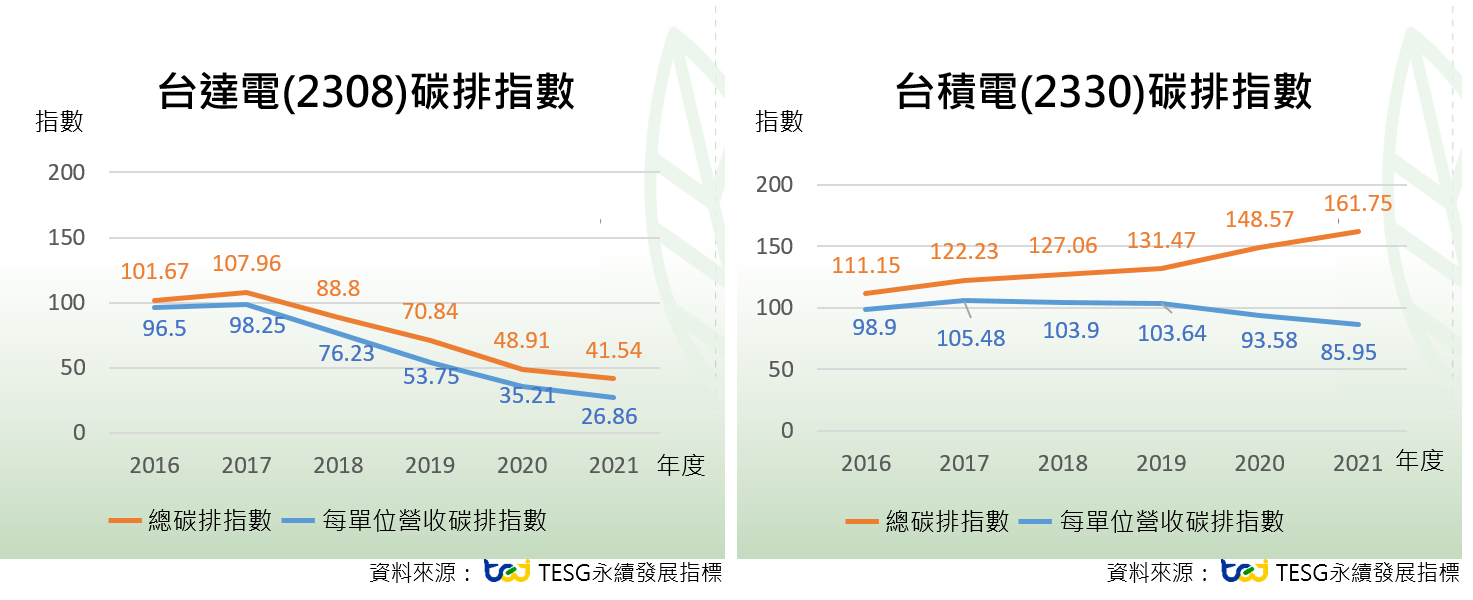

特别观察减碳资优生-台达电。从2016年至今,总碳排与每单位营收碳排都是台湾市场之冠;而护国神山台积电,近几年因营收增长使得总碳排放量往上许多,但每单位营收则有下降。以单位营收碳排放观察企业的减碳成果,有利于进行同业比较,也更能量化的制定减碳目标。

本次指标产出过程中,最重要的资料来源即为各公司发布之永续报告书,目前金管会强制要求食品业/化学业/金融业/餐饮收入占50%以上或资本额50亿以上企业需发布永续报告书,并规划逐年扩大强制揭露的公司范围。不过报告书内容项目众多。公告格式也无统一规范,对分析报告书,或需要大范围对投融资标的做评估,是一大痛点。

此外,永续报告书揭露时间点,金管会要求最迟在隔年9月30日前公告,以2021年报告书为例,有196本(约27%)报告书在最后一周才提供。未经统一格式的报告书内容加上资讯项目多而复杂,仰赖资料整理的技术与评断资料品质的能力,才能在公告截止日一个月内完成资料整理并产出ESG评等结果。下图整理台湾上市柜及公开发行以上企业2021年永续报告书揭露情况。

TEJ分析永续报告书内容中,随著每年编制永续报告书的上手程度,大部分公司一开始做碳排放的盘查范围仅有部份生产厂区或营业据点,接著逐年扩大到全公司所有据点,这是正常趋势。然而TEJ却发现在正常营运无关厂或分割出售营运场域的情况下,新年度的碳盘查或揭露范围缩小,进而使碳排量表面看起来是较去年减少。2021年度资料中有5家碳排范围缩减。企业欲使ESG执行的成果被大众看见,需更加注意报告书的揭露细节。

TEJ的碳排放资料整理,比对超过三个以上的公开来源,并且针对前后期的揭露范围及项目做比对(例如只有范畴一或者包含范畴一二三),最后以所有公开来源中,最完整且最新的资料公告做为最终结果,如此才能真正反映企业的碳排资讯与减碳方向。

在ESG资料分析上,我们期待随著盘查工具发展和各企业投入更多资源有效盘查.能让资料更完整更透明。

TESG永续发展指标,以TEJ强大的资讯搜集能力,多方整理ESG资讯,去芜存菁;导入国际ESG准则SASB正式授权的评等框架,最后以量化模型建立台湾企业专属的ESG指标,解决责任金融的执行工作中的ESG评估痛点,TEJ并随著台湾与国际ESG准则要求,定期检视ESG资讯范畴,与ESG指标模型的精准度,让您更省时省力,更精准检验ESG。

TEJ同时也提供TCFD报告之资料解决方案,协助金融业者进行六大类资产之碳排资料整理计算、减碳目标订立与情境分析、完成转型风险与机会的政策制定;在实体风险上,协助灾害风险的检视与评估,进而完成TCFD报告。

从绿色金融1.0到绿色金融3.0,台湾正与国际接轨,逐步扩大范围并深入细节的强化企业的ESG执行程度与揭露范围,金融业站在资金提供者的角度,更能与投融资对象的企业在ESG执行上进行沟通与合作。