目录

前期周报我们谈到中国恒大的债券违约案,此一例开启了中国房企公司信用危机的连环爆。统计2021年前三季中国房企累积违约债券档数达39档,较2020年同期增加25档,累积违约金额达467.5亿元,较2020年增加159%。

抽丝剥茧房企的违约原因,除了扩张与高度财务的操作,我们也发现可从少数股权方面(即合资方所持股权)探讨:中国房企为减少自身开发成本,降低初期资金压力,多会找其他股东合资成立项目公司,并合作拿地,待开发告一段落,房企再向合资股东买回股权。如果合资股东不想承担后续建案之销售风险,通常会在建案销售前就要求房企把股权买回。合作开发虽让中国房企节省早期开发成本,但仍需依约买回股权,等同延后支付节省的成本,终究无省成本效果,此举也增加不少资金负担。当中国房企从合资股东拿到的钱不足以支应当时需要买回股权的资金及支付的利息时,资金流就易出问题。

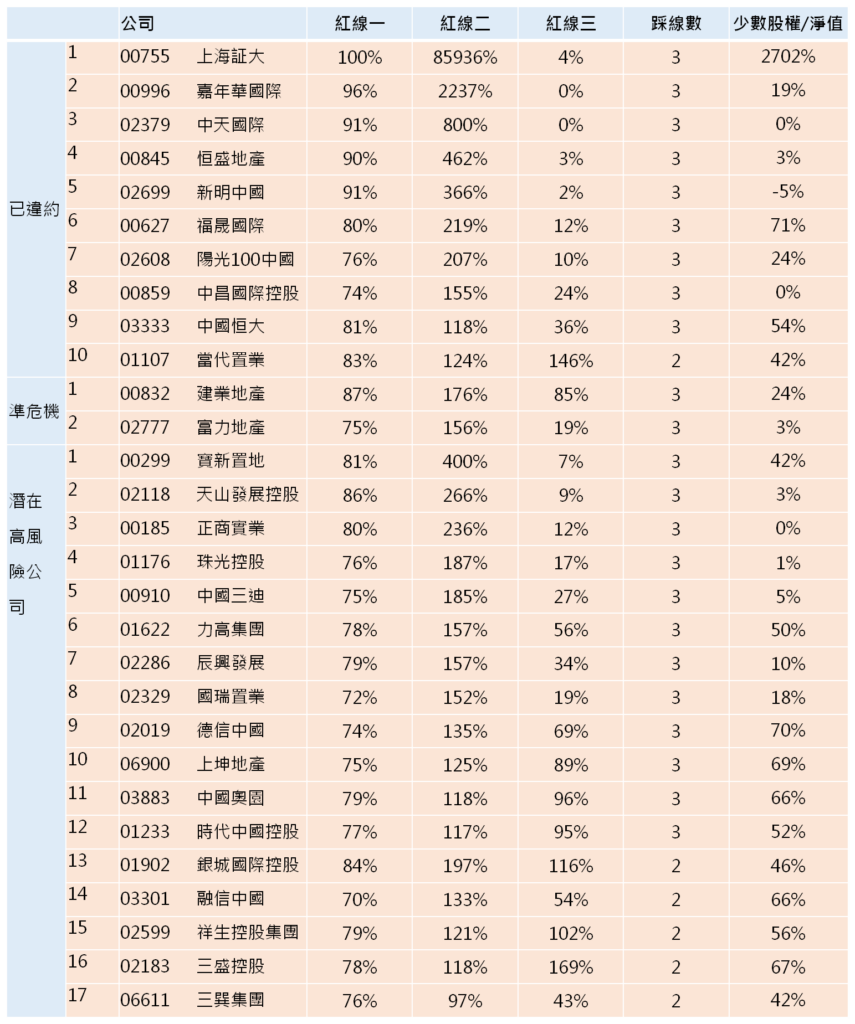

截至2021年十月止,有5家港股房企违约,除花样年控股以外,其余4家公司踩中2~3道红线。而在少数股权比重上,除阳光100中国以外,其余少数股权占净值比重约在4成以上。表一显示,违约公司不是踩了三道红线,就是少数股权占净值比很高。

表二汇整2021年半年报中踩三道红线,或踩两道红线且少数股权占净值比超过4成的公司名单。依搜寻条件共得出29家公司,其中10家公司目前已违约,建业地产及富力地产已分别向河南政府及控股股东碧桂园物业求援。另有17家公司有潜在违约风险,多家公司债息大幅跳升,或是债券价格暴跌 。

短期内中国政府仍会用三道红线监控房企风险,故本文纳入三导红线及少数股权比重,借此找出未来有潜在危机的公司,提醒读者注意这些公司未来偿债状况。

这一连串的爆雷,要如何在能在2020年甚至是更早之前先预警呢? TEJ的CCRQM信用风险指标,提供具区别力及参考性的信用风险数量模型,合理评估中国企业信用风险,协助管理整体贷放或投资的信用违约风险!

CCRQM中国企业信用风险指标自2009年建模完成,此一纯数量模式之信用风险指标,历经超过10年的市场检验,其信用等级的区别能力ROC (Receiver Operating Characteristic)指标平均接近九成,特别是此波中国房企地雷名单中,CCRQM大多至少一年以前就列入高风险名单,提前警示市场。

回顾自2020年以来,在面对疫情的不确定、债务风险升高及中美贸易战的持续冲击下,CCRQM信用风险等级中的高风险等级占当年度评等公司比重,由前一年度的35.27%小降至32.70%,但仍维持在高档,反映中国整体企业体质不佳,信用风险高的情势。

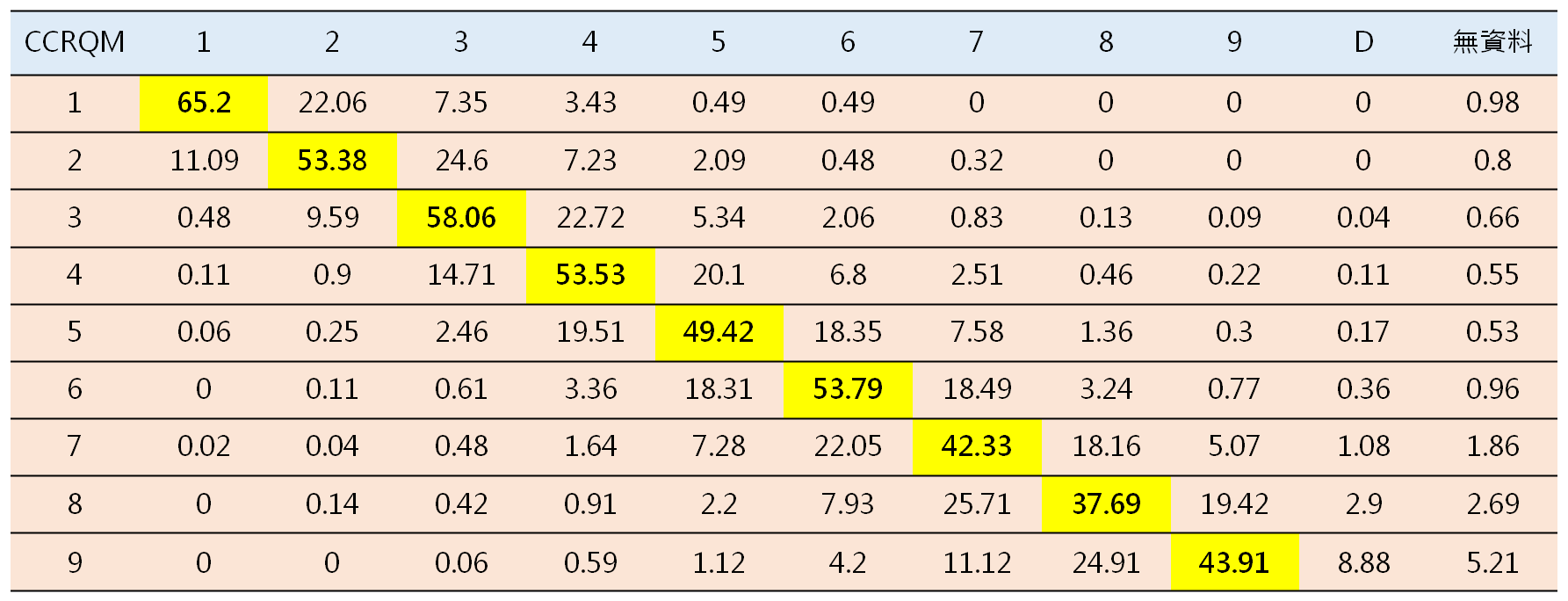

2020年中国上市公司有32家公司发生CCRQM定义之危机情事,相较于前1年的37家,危机发生个案下降5家,其中,危机公司出事前一年有1家危机公司广东明珠(600382)未能归入高风险等级而失误,相较前一年度的2家失误进步,故信用评等系统的区别能力ROC (Receiver Operating Characteristic)指标,小幅上升至93.36%,具有高度区别力。

CCRQM基本等级自2008年完成模型之建置完成后,区别能力ROC除2009年受金融海啸影响仅85.38%及2014年受财报不实及控股股东影响仅88.76%外,其余年度皆高于与建模期间(2005-2008)。

对使用者而言,透过移转矩阵(Transition Matrix)即可观察信用等级调等的状况,如表四中2005-2020年平均1年的维持率约在4-6成,与一般台湾上市公司统计模式约4-5 成相似,显示基本等级仍具相当程度之稳定性,其中,低度信用风险等级的波动性,相对于高风险等级较小。

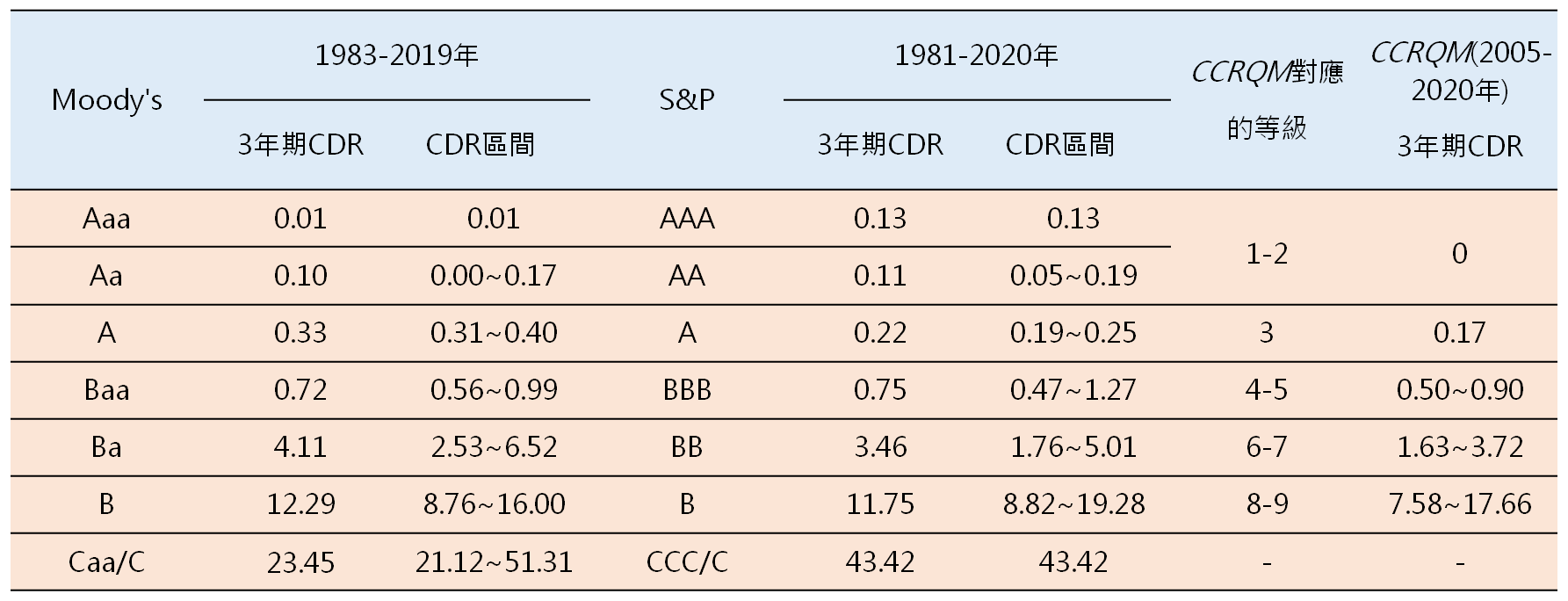

信评等级的市场共通语言为国际大型信评机构之等级,CCRQM与国际大型信用评等机构S&P及Moody’s的评等等级对照(Mapping),规定须利用10期的平均3年期累积危机机率与基准的外部信用评等机构长期平均3年期累积危机机率作为参考值(reference CDR)来对照。

依2005-2020年CCRQM的资料,已有10期以上的平均3年期累积危机机率,对照的结果具一定参考价值。

整体而言,2020年CCRQM信用风险指标的效度验证已完成评等结果的检验,区别能力ROC高达93.36%,为可用模型。危机公司在出事前一年CCRQM均归入高风险等级,具危机预警能力。稳定性方面,等级维持率约4-6成,与一般台湾上市公司统计模式约4-5 成相似,显示CCRQM信用风险指标具有一定程度之稳定性。

TEJ在中国企业信用风险的议题上,提供CCRQM信用风险指标,每日中国沪深市场快讯,协助使用者面对巨大的中国市场,有效区别风险程度与追踪企业最新讯息;未挂牌之中国企业,也可透过CCRQM线上评分系统,输入企业资本资料与财报资讯,立即取得信用风险分析结果,是为投资或授信往来评估之最佳利器!

更完整的中国企业信用风险解决方案,请参考 TEJ 中国企业信用风险网站