过去我们曾从KY公司的财报舞弊案例中探讨 橱窗公司 的概念;近日,TEJ 团队将研究范围扩大至 2000 年以来的19家财报舞弊公司,希望能探究财报舞弊的预警方式─从财务报表的表现略探一二。

目前的会计原则采用应计基础,是以「收益实现原则」作为入帐基础。「收益实现」指的是当交易发生,且卖方取得现金或对现金的请求权利(如应收帐款),买方有支付现金或对现金的支付义务(如应付帐款);而我们平常看到综合损益表所列示的收入、成本、净利润皆为应计基础下的金额,可能产生「商品销售出去,但应收帐款无法收现,造成公司财报数字可能虚增」的情况,因此透过分析来自营运的现金流量(简称:CFO)与税后净利的差异,可以真正了解公司营运体质。

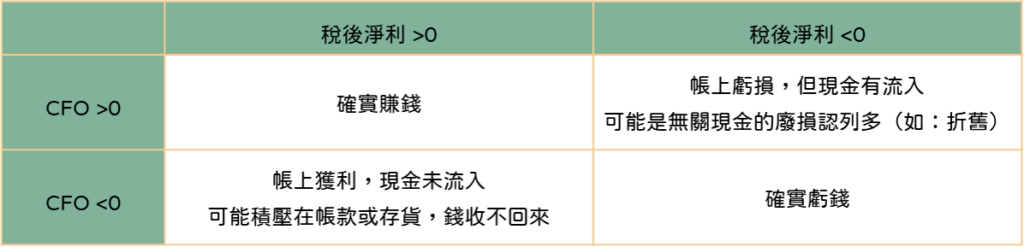

我们以下面表格说明,税后净利与CFO之间的关系。

当税后净利为正,但现金未流入,就可以进一步分析:企业于放帐或屯货当年度 CFO 可能为净流出,但次年 CFO 应为净流入,所以用一年 CFO 评判可能过于武断;但若采用 2 年平均也可能因为波动过大,不够准确;不过若以 4 年平均则可能因为时间过久,不易反映现况;故折衷以 3 年的平均 CFO 定义为「现金净利」,最后将税后净利扣除现金净利则可推估为「虚增获利」。

接下来,我们以 2000 年 19 家财报舞弊公司做为测试样本。首先,以半套假营收的歌林公司为例:理论上,半套假营收将导致帐款积压,无法收现,收款天数将拉长,但歌林在 2008/7/30 跳票的前五年,营收大幅增加,收款天数反而由 2006/12 的 216 天缩减至 160 天,帐款积压状况无法显现,由此得知,仅从营收和收款天数,无法完全有效预警。

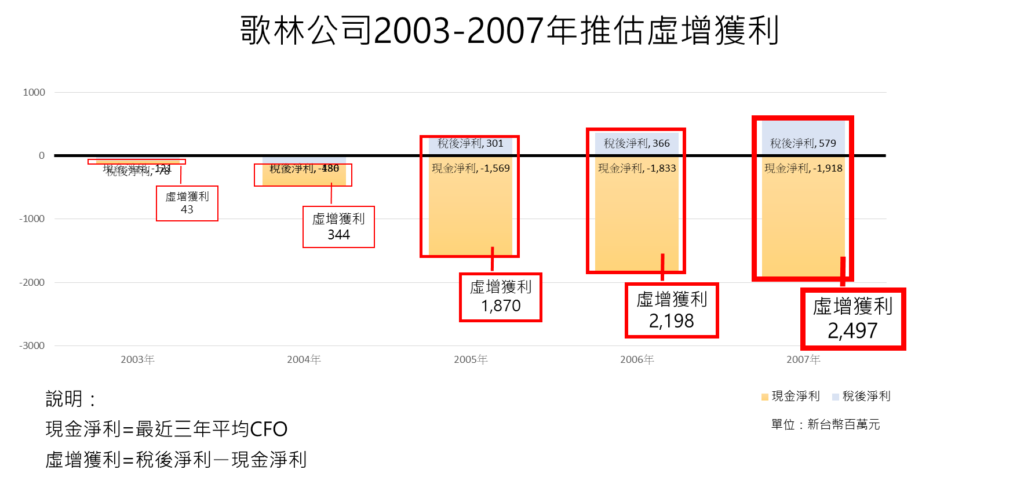

但透过 CFO,就真的可以发现公司虚增获利吗? 如下图所示,歌林跳票之前的五年财务资料:2003 年及2004 年仍处亏损,2005年起转亏为盈,连续三年获利;而若以 CFO 来看,五年均为净流出。此外,2003年至 2007 年现金净利一样皆为净流出,其中以 2007 年净流出 19.18 亿元最多,故我们可以2007年推估虚增获利高达 24.97 亿。

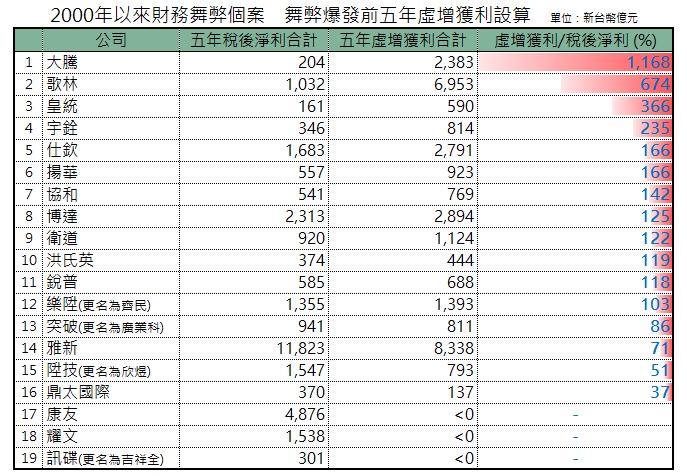

我们将这样的推估模式扩大至 19 家财报舞弊公司,发现这 19 家公司出事前五年的税后净利均为获利,其中有 12 家公司五年 CFO 为净流出;接著观察现金净利,有 12 家公司现金净利为净流出。

再来检视虚增获利:有 16 家显示虚增获利,其中雅新最多,高达 83.38 亿元;歌林其次,高达 69.53 亿元,最后观察虚增获利占税后净利比重,高达 12 家公司比重超过 100%,此方式之预警效果显而见之。

样本公司中有 3 家无法推估虚增获利,原因如下:

总结我们这次的研究,尝试以税后净利扣除现金净利(3 年平均 CFO)推估虚增获利,发现19家财报舞弊公司仅 3 家无法推估,1家效果不显著,可推论这样的窗饰指标有初步的成效,掌握方向之后,还需要更精确的资讯与假设来佐证,未来我们将持续精进,挖掘企业舞弊的预警及窗饰指标,为使用者把关投资、授信或交易对手的风险。

更多资讯请参考:TCRI™ 台湾企业信用风险指标