目录

中国企业资讯的不透明及债市评级的膨胀,一直以来都是我们和中国企业合作时最大的痛:从资料搜集的繁杂,到资料分析上的可信度,大大小小的资料限制皆影响著我们从公开资讯评估企业信用风险之预警能力。

此外,中国债券市场违约规模屡创新高,加上美中贸易战的打击,2019年中国债券累积违约金额已突破人民币1,600亿元(约230亿美元),可说是逐年增加。

为此,2013年,TEJ发表了中国企业信用风险CCRQM方法论,面对中国企业的特殊性:资产重组、借壳上市、财务窗饰,及近年爆发现金造假案件,我们不断反思及修正CCRQM的方法论,并持续提供解决方案供您提高预警能力!

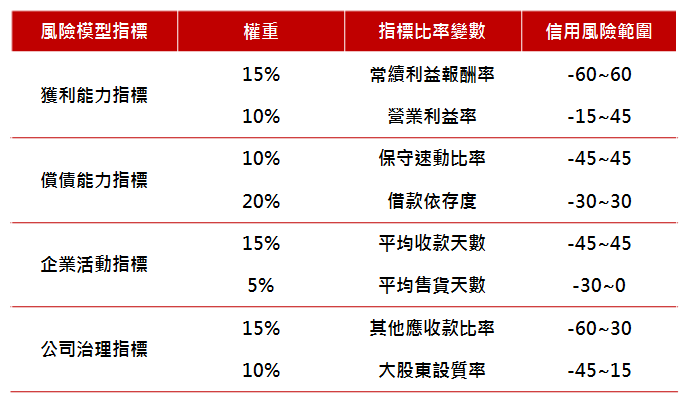

以公开财报资料为主体,将投入变数运用Logistic逐步回归并纳入专家判断挑选出最适变数组合及变数权重。

运用Scorecard信用计分模式转换成使用者易于掌握的信用分数。

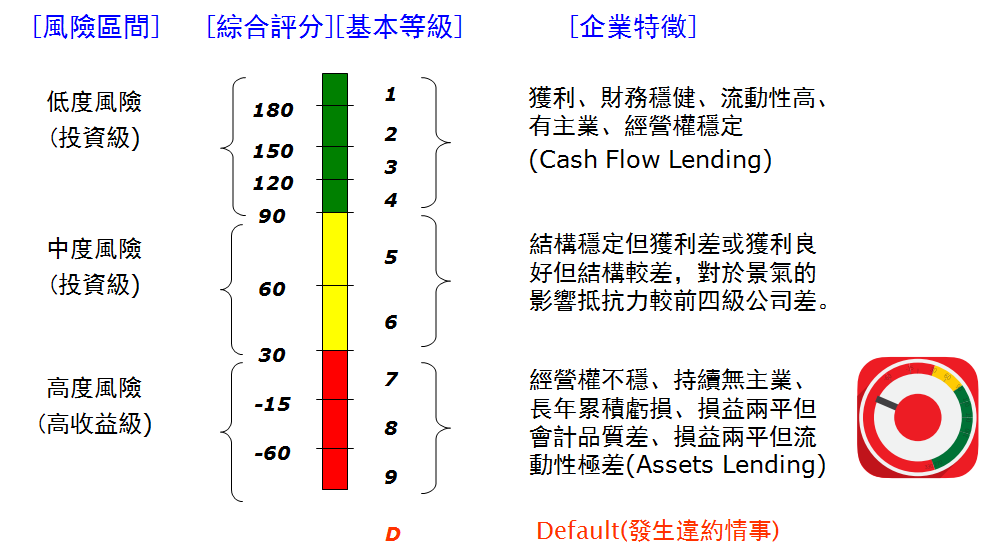

以财报虚饰与集团为门槛限制,将基本等级调整为门槛等级。

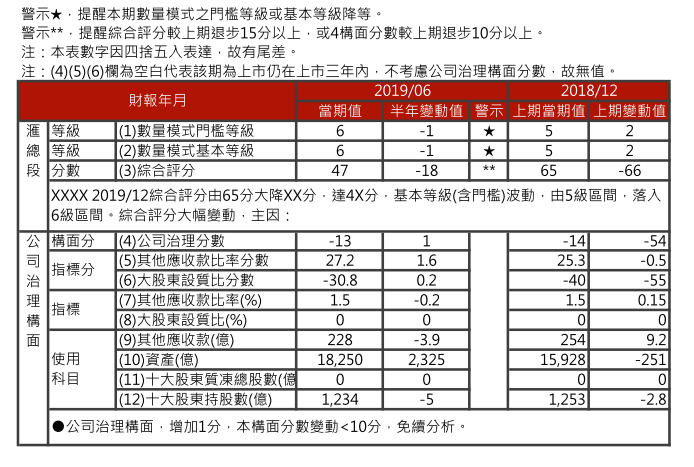

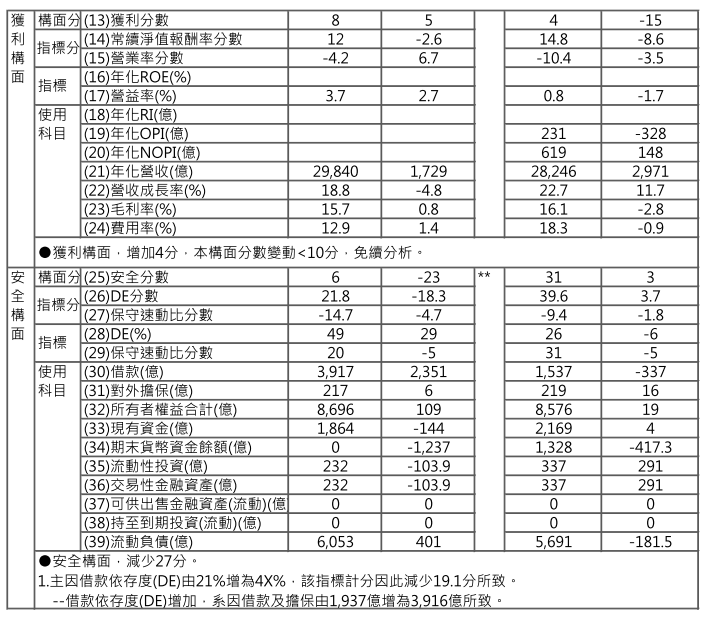

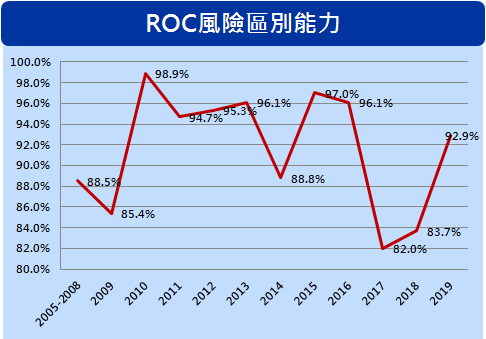

近10年(2009~2018)平均违约风险区别能力达91.80%,显示数量模型(门槛等级)无论在建模期间与否皆具备高度区别能力。

透过移转矩阵观察数量模型(门槛等级)调等的状况,2005-2018年平均1年的维持率约在40-60%、奇异值为0.4529,与TEJ TCRI™数量模型约40~50%、奇异值0.5~0.6相似,再透过专家判断调等,能有效提高长期投资及授信指标能力及稳定性。低度风险的波动性,相对于高度风险小。

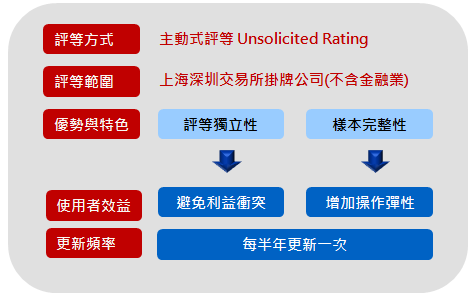

简易、快速查询中国企业基本资料、信用评等与集团资讯

具区别及参考性的中国企业信用风险模型

易读易懂的门槛等级变动说明

(上图) 基本资讯

(上图) 研究员定期说明