目录

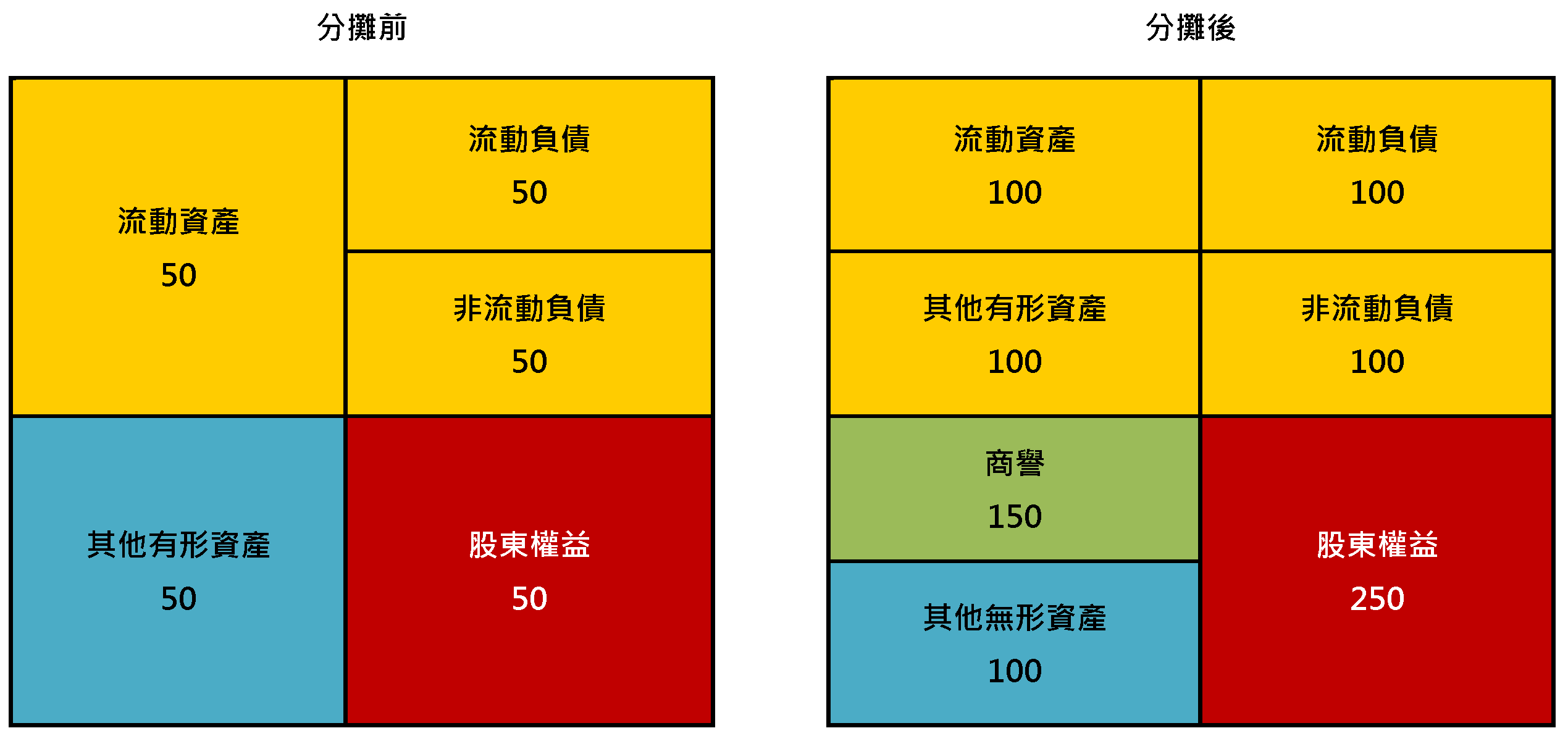

收购价格分摊是透过辨认所收购企业的各项资产及负债(包括未反映于被收购企业财报的资产及负债),评估其公允价值,并将收购价格分摊至前述所取得的资产及负债,其分配差额将认列为商誉或廉价购买利益。

依据国际财务报导准则第3号(IFRS 3),企业应对企业合并认列与衡量取得之可辨认资产、承担之负债及被收购者之非控制权益及认列与衡量商誉或廉价购买利益。

依企业并购法认列之商誉,需提供并购成本之证明文件、所取得可辨认有形资产及无形资产之评价资料(评价报告或收购价格分摊报告)。

(1) 交易资讯确认(确认收购者、被收购者、收购日及交易范围)

(2) 衡量移转对价(收购成本)

(3) 辨认并衡量所取得之资产、负债及非控制权益之公允价值

(4) 商誉计算

依 IAS 36 规定,企业应于每一报导期间结束日,评估资产是否有迹象可能发生减损,若有减损迹象应估计可回收金额进行减损测试;其中非确定耐用年限或尚未可供使用之无形资产及企业合并所取得之商誉,无论是否有减损迹象,每年进行减损测试。若资产可回收金额 < 帐面价值,则发生减损。