目录

2022年3月,联准会正式宣布升息一码(25 Basis point),而我国央行亦宣布跟进升息一码,确定了我国央行政策,跟进联准会升息的大方向。尔后联准会在2022年共升息7次,我国央行则每季升息一次,今年四次调整累计已调升2.5码。

然而我国的债券市场的殖利率行情,是否确实受到央行升息影响,升息幅度影响到债券市场殖利率变化,并不是一个确定的答案。本文透过分析2019年10月至2022年10月,我国公债与公司债殖利率之变化,试图探讨我国债券市场,尤其是公司债市场除了央行政策变化对利率有影响外,尚可能有利差因素之变化影响。

中央银行透过调整指标利率来实施货币政策,可能会影响公债殖利率之行情,如吴懿娟(2007,中央银行季刊)指出,重贴现率对公债殖利率影响显著,同向变动且反应时间约为一个月,可以得知当央行调整重贴现率时,应当会领先于公债殖利率之变化,且变化方向相同,方能符合Granger causality之基本条件。

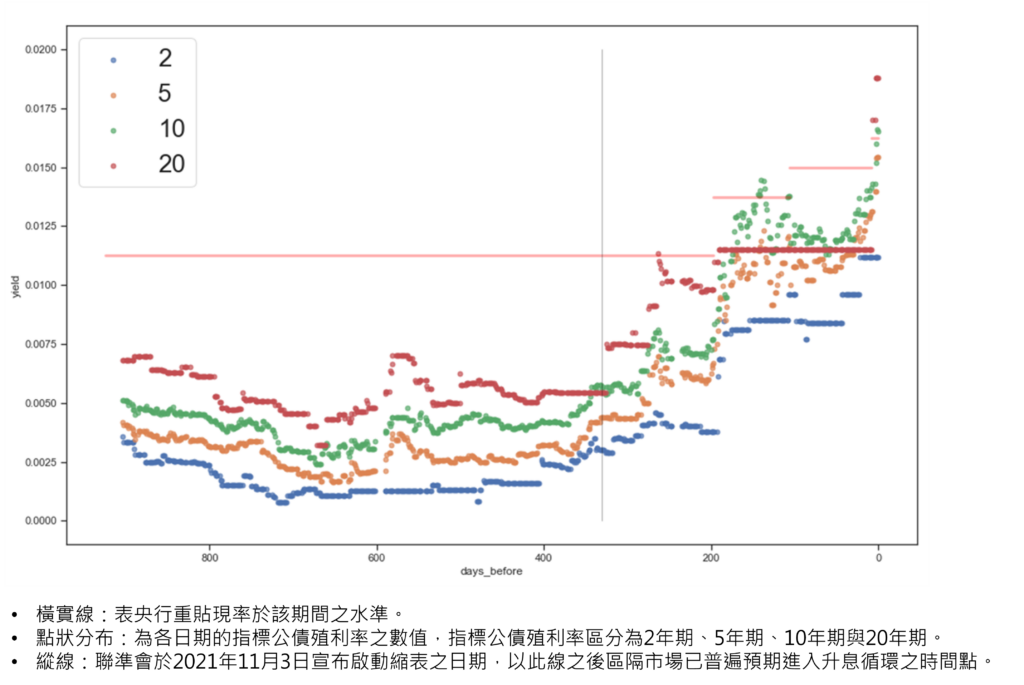

根据上述说明,我们整理OTC柜台买卖中心于2019年10月1日至2022年10月1日之间公布之指标公债殖利率行和中央银行重贴现率之变化,进行分析比较。

从图一可以发现,重贴现率的变化方向虽然与各天期指标公债殖利率变化方向相同,却几乎早于重贴现率上升前200天左右,就2~10年期的指标公债殖利率即已领先上升。故今年于2022年3月央行调升重贴现率之前,指标公债殖利率便已上升。观察原因可能是台湾的银行间隔夜拆款利率低于重贴现率,现行重贴现率仅为央行宣告利率政策作用,对市场利率实际影响较小。

此外2021年联准会已启动缩表,公债殖利率因预期因素,提早反应利率上扬。观察图一的灰色纵线可以发现,在此一市场已确定联准会升息缩表决定之时,亦即介于2021年6月17联准会上调准备金利率,至2021年11月3日启动缩表之间,我国之指标公债殖利率即开始上升。

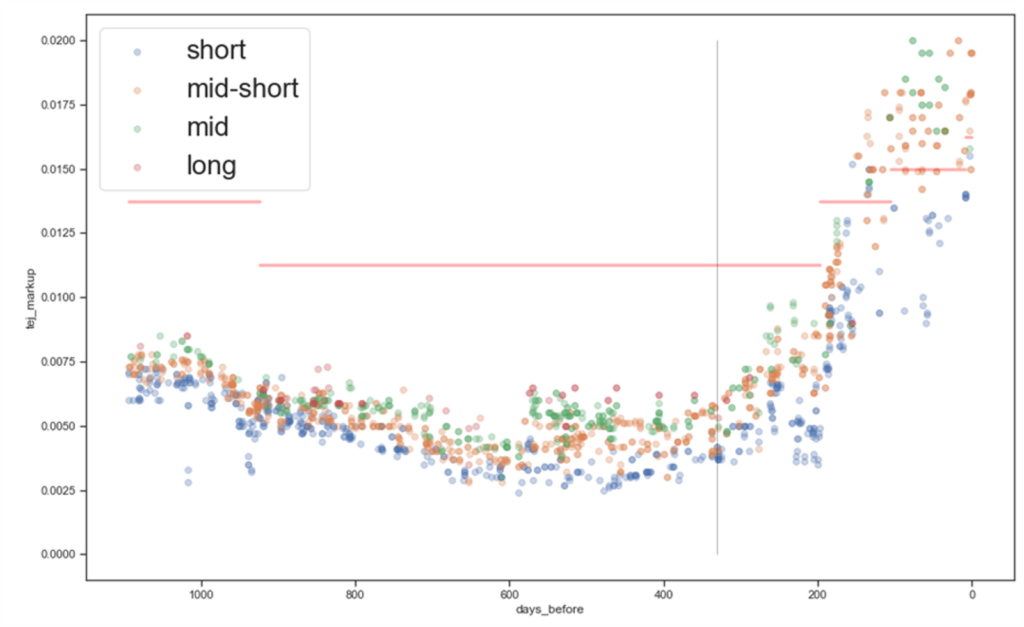

根据OTC柜台买卖中心统计,2020年国内公司债发行总额高达史上最高的8,425亿元、2021年发行总额虽略微降低,但发行总额7,305亿元仍是过去二十年平均值(约3,000亿元)的两倍有余,公司债市场已较过去蓬勃旺盛,市场殖利率之变化除了影响投资绩效外,更可能冲击公司筹资成本。

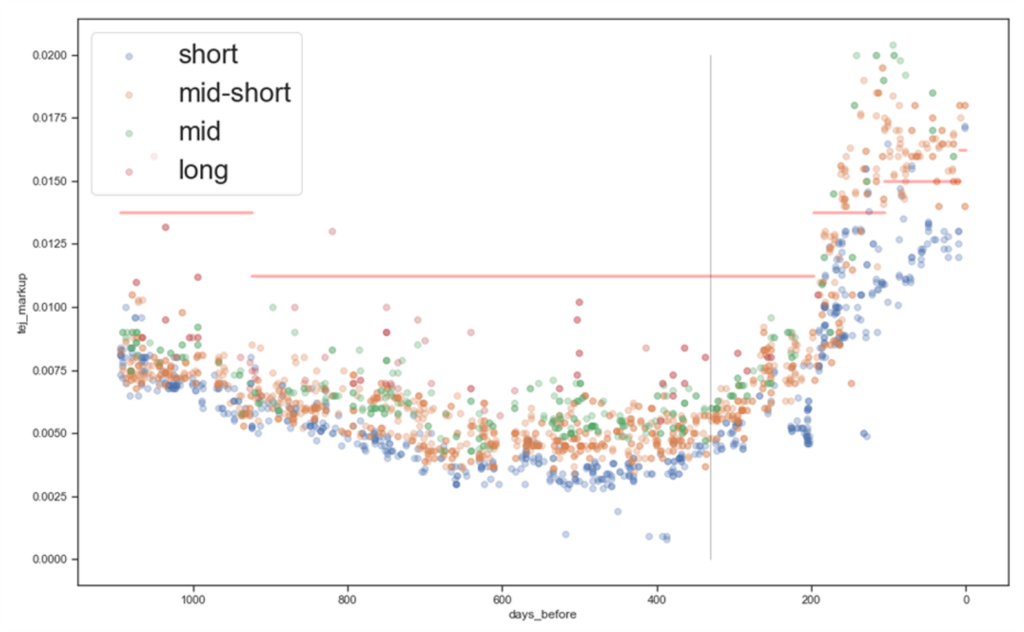

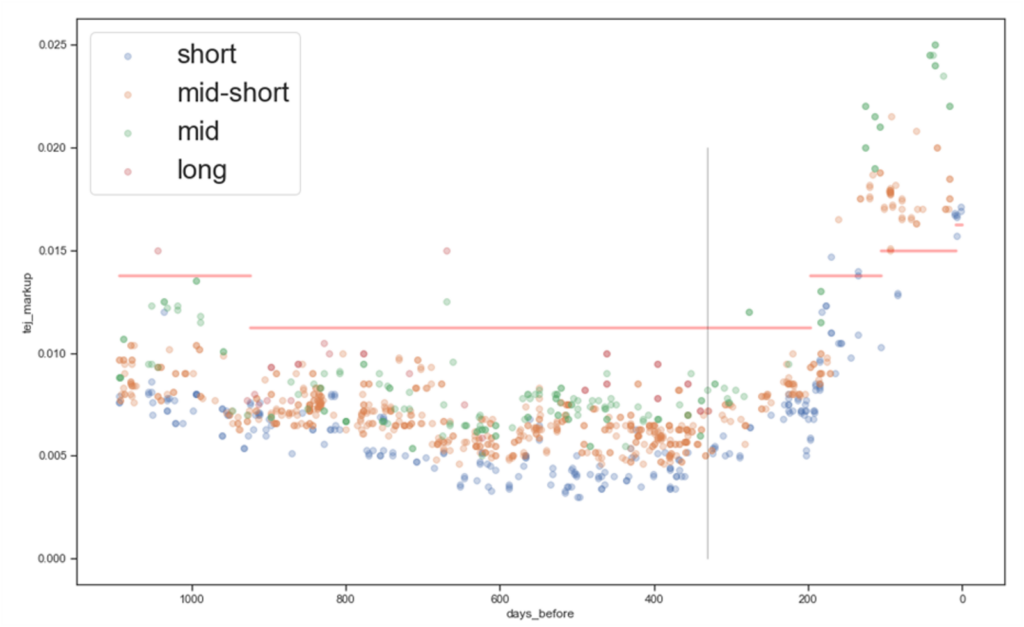

我们整理OTC提供的的公司债及金融债公平价格之参考殖利率曲线,将到期天数分为短中长期后与指标公债的天期对应,下图2至图4分别表示不同信评的各天期公司债成交值利率,与央行贴现率的走势 :

公司债市场的殖利率变化,亦符合前述指标公债殖利率起涨时间点,约在联准会启动缩表之间。说明不仅仅是公债市场,公司债市场亦可能有随著联准会宣告进入缩表时期,殖利率随之上扬之现象。此一现象有可能是联准会在2021年6月17上调准备金利率后,即造成国外债券市场殖利率跳升、造成国内外债券间之需求替代效果;亦有可能是预期升息之市场情绪浓厚,国内债券交易已预先反应对央行操作之预期。

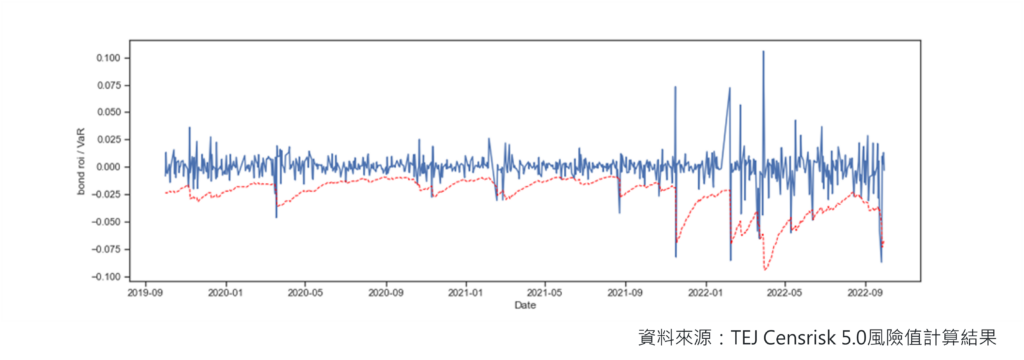

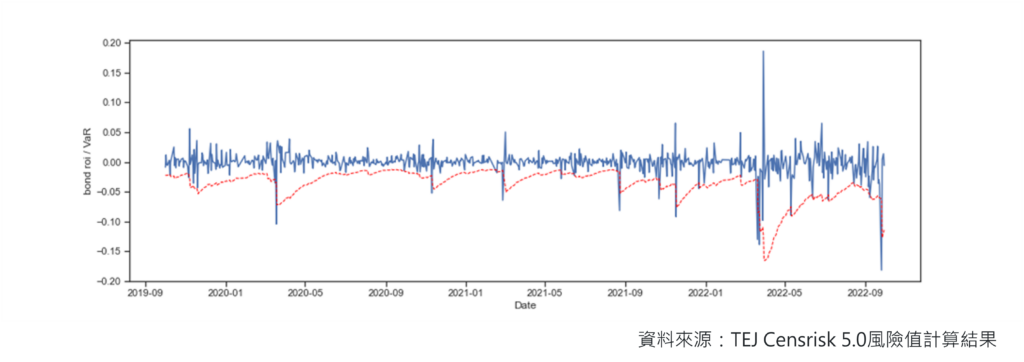

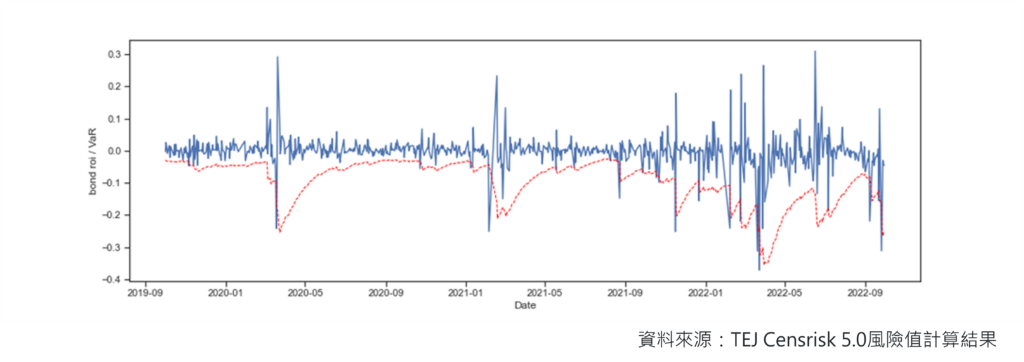

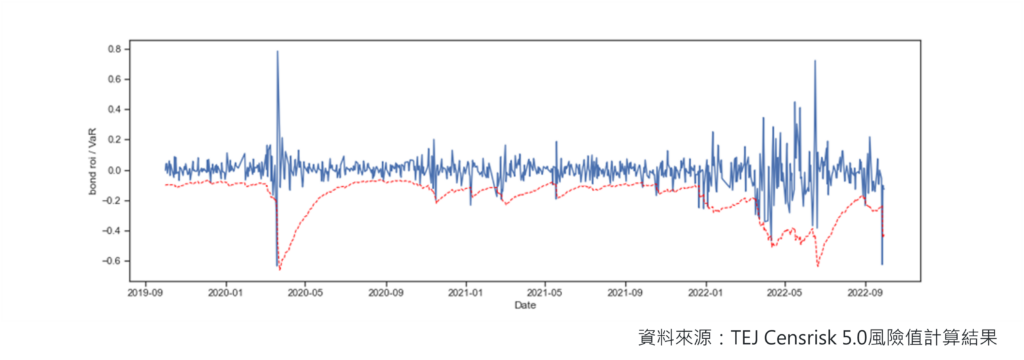

进入货币政策紧缩时期后,因利率资产随著升息,导致按市场价值评估入帐的公允价值,承受显著的跌价损失,金融机构财务报表揭露的冲击,利率资产的风险评估与控管变得更加重要。我们采用风险值(Value at Risk)模型来完成回顾测试,了解过去三年间的利率风险是否因为货币政策改变而影响。

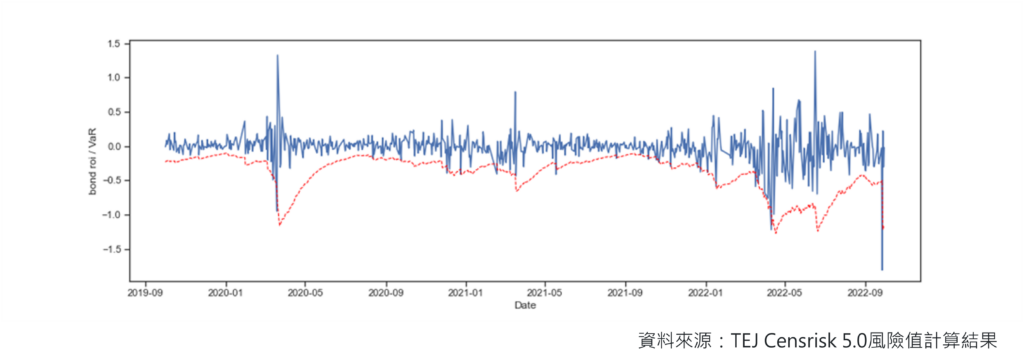

本研究使用衰退因子为0.93之指数移动平均法,根据OTC柜台买卖中心所公布之180天期、一年期、三年期、五年期的Cubic Spline无风险零息殖利率所计算对应的债券价值,计算出这五个到期期间,在每一个交易日的虚拟债券报酬率,以排除票息、到期日变化、信评等影响。计算99%信赖水准的风险值,与债券价值报酬率波动的双序列图如下:

从以上各图可以知道,各到期期间所对应的零息债价格波动,都在进入升息循环后的2021年11月1日开始,明显变得比前两年要更加剧烈,特别是三年后各期的零息债资料,债券价格报酬率(即蓝色线)向下穿透风险值(即红色线),代表债券价格变动幅度超过99%风险值。在2021年11月1日之前,回顾一年约250~260个交易日的穿透次数,多在3至5次之间。

但是在2021年11月1日起,回顾一年的穿透次数开始上升,其中在开始正式升息的2022年3月开始,穿透次数变得密集而频繁,并且回顾一年的穿透次数稳定超过5次。

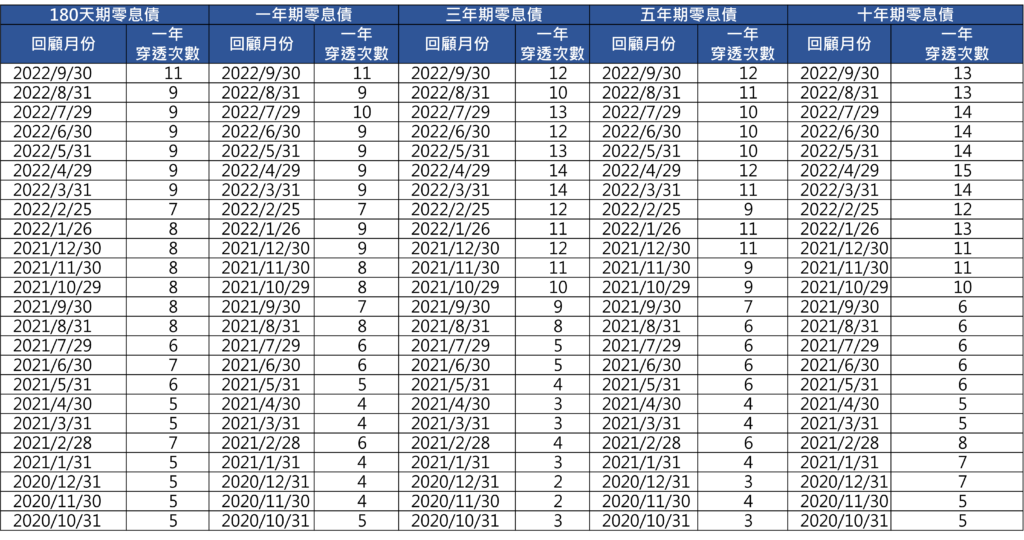

若按金融业界每月进行回顾测试检定的做法,从2020年10月底起,每个月底的交易日进行回顾一年的检测,结果如下:

图五(a)到五(e)中,在2021年6月美国联准会虽不升息,但上调准备金利息以便对市场表态进入升息循环开始,国内债券市场便随之连动,波动幅度大增。

过去半年国内金融业持有的庞大债券部位,净值所受到的冲击影响巨大,因美国升息导致国内金融业,因帐上须以公允价值入帐的部位,承受殖利率大幅度上升造成的债券跌价损失,而使净值受损。

南山人寿帐上庞大的备供出售美债部位的跌价损失,甚至使直接投资南山人寿的润泰新、润泰全两间上市公司,陷入跌破帐面价值、甚至净值为负的窘境,必须靠增资解决。除此之外,玉山银已在今年5月提早因应增资,新光银行、远东银行亦已决定增资计划,各大金融业者陆陆续续为了面对联准会预期将会再持续一年的货币紧缩政策,积极因应。

除了金融业的因应,并可能需要注意公司债的违约风险,是否会随著急遽的升息幅度而攀升,另外,可以预见未来一年,国内外债券价值随著联准会货币紧缩政策,而呈现价值持续走低的形势,短期内难以改变,且不仅帐面上将承受大幅度的跌价损失,现有债券部位的风险控管,亦会变得困难。

延伸阅读

欲了解完整的升息趋势对国内债市影响,请点选以下连结👇

E Journal专文

TEJ提供完整符合台湾金融业之市场风险评估系统、资本适足率计提与管理系统,详请如下👇

TEJ的风险与法遵科技解决方案

如各位读者对于此文章有任何不清楚或想进一步了解

欢迎你于留言版留言或来电、来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw