目录

疫情袭卷全球,重挫全球经济活动运转,各国政府相继以宽松政策救市,希望恢复受挫之经济秩序;在制造业步上恢复同时,原物料价格也呈现惊人涨势。但是构成该等原物料涨势之因素盘根错节,本期电子报内容,TEJ产业研究团队就针对铁矿砂、铜及谷物(玉米、小麦、黄豆)等大宗原物料,从资金及基本供需两个构向进行分析,解读此波原物料涨价之未来走向。

资金行情确能抬升价格,但若缺乏后续来自基本面支撑,则短期价格爆涨恐怕仅是昙花一现,势必面临大幅修正。更可能因下游商品价格逐步反应基础原物料上涨,造成部分国家面临恶性通货膨胀,而再度引发二次经济危机之可能。而近期原物料涨势是否具备基本面强健支撑、表现经济稳定复苏向上、温和通膨成长之正向循环,是本次研究关切的重点。

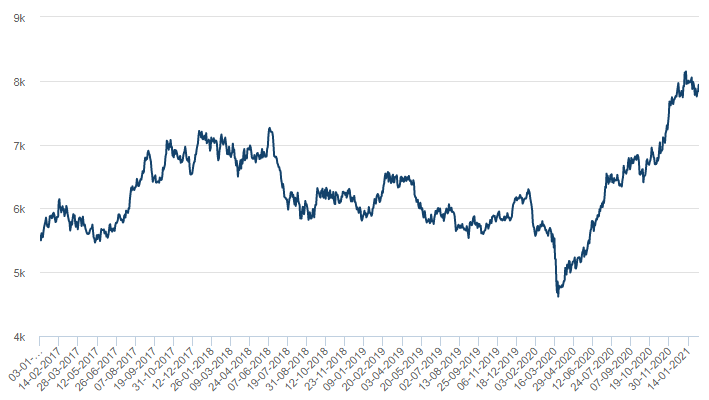

铁矿砂价格后续虽然可能因需求相对减弱而稍自高点落下,但应该能处于近年相对高位

2020年中国钢铁需求成长虽带动铁矿砂价格止跌反弹;然于供给端-全球铁矿砂供给以澳洲(53%)及巴西(21%)为首,其中巴西矿区因为疫情影响而停工,迫使出货受阻,中国又因政治因素,政策面极欲降低对澳矿依赖,致供需紧张态势加剧,进而引发中国国内担忧供料或有不足或断料的预期心理,乃为促使铁矿砂价格应声飙涨主因。

展望未来,鉴于中国于2021年上路之十四五计划系将重心置于发展科技产业,推估对于房地产领域之投资将延续2020年下半年收紧的态势。另由中国国家市场监督管理总局发布之《再生钢铁原料》国家标准亦于同年实施,企图以透过替代原料降低对于铁矿砂之依赖 。政策导向皆不利于后续铁矿砂之需求,又考量中澳政治摩擦于短期内应难以和缓,由预期心理激发之涨价效应难以消弭,铁矿砂价格后续虽可能因需求相对减弱而稍自高点落下,但应仍能处于近年相对高位。

铜供给紧张,新能源应用带动需求旺盛,价格稳步向上

全球前五大铜供给国出口量占比达58%,其中以智利(32%)及秘鲁(13%)为主,两大出口国因为疫情引发的罢工加上后续的物流中断问题,2020年全球铜矿及精炼铜之年产量皆较同期下滑,分别为-1.4%及-1.8%,进而使得原本相对低水位的库存更加紧张。

观需求端,中国进口量占比全球过半(53%),作为全球电子电机等产品最大生产国,既有铜需求随中国开工回升,又加上2020上半年房地产及基础建设刺激政策挹注下,2020年铜进口量从2019年的498万吨跃增至668万吨,成长幅度达34.2%,供给紧缩但需求扩张的状况,推升铜价上扬。

观察近年来铜价走势,明显自2020年起急速攀升;从目前全球铜库存情形,则能发现2020年铜库存相对于前些年度而言,系处于较低位之水准,主要是受供应端受疫情影响而出货紧缩所致。另外需求面,除了既有建设及电子电机产品应用外,受再生能源发电及电动车政策刺激,应用扩大带动对铜矿需求成长。

展望未来,在疫情尚未获得有效控制之前,铜供给端之供货运作仍具有潜在风险。另外中国十四五计划虽可能收紧对于建筑领域之投资,惟铜系为其发展重心(科技产业)之重要金属,故对其之需求应仍不至于减少,再观目前走在趋势上之再生能源发电及电动车领域,对铜之使用量亦皆较现阶段而言大幅提升(如再生能源发电系统对铜之需求为传统燃料发电之5倍、电动车对铜之需求为汽油车之4倍以上),推估铜供需紧张情形难以和缓,即便未来铜价涨幅可能未能与2020年之强劲相提并论,但持续走升应于合理之内。

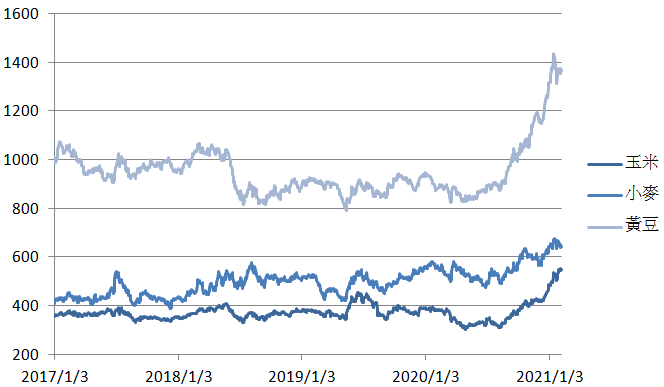

2020 年粮食生产端之供应频频受阻,如粮食生产大国巴西、阿根廷、美国因反圣婴天候现象而遭逢干旱,打乱谷物种植收成时程;阿根廷因工资争端而引发罢工,使得原即受疫情波及之出货运输雪上加霜;另因疫情扰乱国家经济,各国保护主义因而兴起,俄罗斯为降低国内食品通货膨胀之情形而延长小麦出口税、阿根廷也基于满足国内饲料需求而暂停玉米出口,且不论谷物实际流通贸易活络程度为何,这类政策的宣布已造成市场产生未来粮食供应可能短缺之预期心理,所以即便2020/21年全球谷物供给就客观数字看来并未短缺,仍因上述供应端事件及政策所产生之预期而使粮价爬升。

需求端的中国,因走出非洲猪瘟阴霾,猪只复养而大举进口谷物,使得粮食供需紧张之预期心理仍将持续,粮价走势应会续涨。

浮资炒作、政策干扰、断链囤货,预期心理推升一年内价格

总结而言,本文从大宗物料中所选择之讨论对象-铁矿砂、铜及谷物(玉米、小麦、黄豆),大抵皆存有供应端是否可能断链之顾虑,进而造成价格受预期心理推升之情况。而展望后续,除谷物因受限于自身特性外,其余原物料不排除会出现提前囤货之可能,此亦将为未来价格走势埋下扰动伏笔;即便如此,排除各原物料生产地个别自身因素外,疫情对全球所带来之威胁仍未有效解除,随之衍生出的跨境物流问题、各国保护主义兴起等情形,短期内难以缓颊,另由政策所推动之大兴经济政策又可能将使需求端市场活络度不减反增,原物料供需端紧张态势难解,资金行情于短期内除铁矿砂基本面偏弱外,其余仍有支撑,判断未来价格走势即便非呈稳定上涨,亦为短期区间盘整格局,大幅下跌或跌破2020年起涨基准的机率不高。

本文截录自货币观测与信用评等双月刊 148 期 【产业专题】原物料续涨?资金行情有基本面支撑