目录

价值投资大师班杰明.葛拉汉的防御型投资策略,班杰明.葛拉汉是华尔街公认的证券分析之父,1923年创立第一个私人基金-葛兰赫公司,初试啼声操作绩效即非常优异。1925年因合伙人意见不合而清算解散,1926年和友人合资设立葛拉汉联合投资帐户 (Joint Account),至1929年初资金规模由45万美元成长至250万美元(非新投资者)。一夕之间,葛拉汉之名成为华尔街的宠儿,多家上市公司的所有人皆希望葛拉汉为他们负责合伙基金,但皆因葛拉汉认为股市已过度飙涨而婉拒。

1934 年葛拉汉和陶德 (David L. Dodd) 合著「有价证券分析」(Security Analysis)一书,成为证券分析的开山始祖,在葛拉汉之前,证券分析仍不能被视为一门学问。此书至今仍未绝版,是大学证券分析的标准教科书之一。

当代著名的基金经理人如华伦.巴菲特 (Warren Buffett)、约翰.奈夫 (John Neff)、汤姆.芮普 (Tom Knapp) 等皆是葛拉汉的学生,目前华尔街只要是标榜价值投资法的基金经理人,也都是葛拉汉的徒子徒孙。

葛拉汉于 1960 年解散经营 20 年的葛拉汉.纽曼公司 (Graham Newman) 并于当年退休。1976 年去世时,留下逾 300 万美元的遗产,另著有智慧型股票投资人一书 (The Intelligent Investor: A Book of Practical Counsel) 一书,本方法即是此书中的投资原则的重点。

葛拉汉认为防御型投资者应平均买进道琼工业指数的30支股票,否则应按照以下原则来选股:

1. 选择年销售额逾一亿美元的公司,或年销售额逾 5000万美元的公用事业股。

2. 流动比例应为 200%以上,且长期负债不超过净流动资产。

3. 选择过去十年,每年皆有盈余的公司

4. 选择连续 20年都支付股利的公司

5. 利用 3年平均值,选择过去 10年每股盈余至少成长 1/3的公司。

6. 股价÷三年平均每股盈余小于 15倍。

7. 股价净值比小于 1.5倍。

8. 投资组合中应保持 10–13种股票。

由于时空背景的不同,并利于选股程序的进行,将葛拉汉的程序稍作更动:

1. 年营业额大于市场平均值的公司

2. 过去 5年皆有盈余的公司

3. 连续 2年皆支付现金股利的公司

4. 流动比率 > 200%

5. 流动净资产 — 长期负债 > 0

6. (近 3年平均税后净利-近 5年平均税后净利)/近 5年平均税后净利的绝对值>0.33

7. PER1(以近 3年平均每股盈余计算)≤近三年 PER之平均

8. PER(以近 4季每股盈余计算)*PBR ≤ 近三年 PER*PBR之平均

依照葛拉汉八个筛选投资因子,筛选出每日投资标的,并以等市值权重买进标的。

接下来,就用以上标准筛选股票,并用历史股价资料进行回测。

我们以假定一百万新台币为起始资金,将符合上述选股条件的股票,在进行回测的各个日期以等权重的方式,假定以当天收盘价买进,并以次一日的收盘价计算整个投资组合的损益。

回测的起始日为2021-03-31起,往前回测两年,并且为了考虑交易量与市值大小可能造成的买进困难问题,将选股范围限缩在权值占台湾加权指数前300大的个股内。

假设以一百万元资金开始进行投资,并且与台湾 50 指数的绩效进行比较,结果如下:

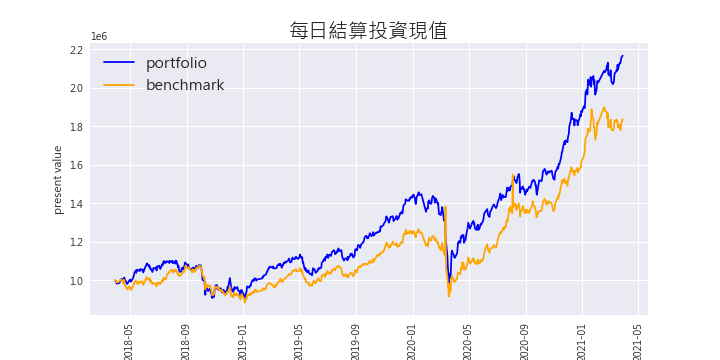

上图的回测结果可以看到,以葛拉汉的选股策略所建构的投资组合,整个投资组合在回测日往前一年间,每天净现值的变化。从图中可以发现,虽然 2018 年刚进场布局时,其绩效差于大盘加权指数;但在2018年11月调整持股后,绩效从谷底回升,其涨幅超过大盘指数,到回测截止日(2021年3月31日)前,总持股绩效为 216.66%,年化绩效为 29.39%。

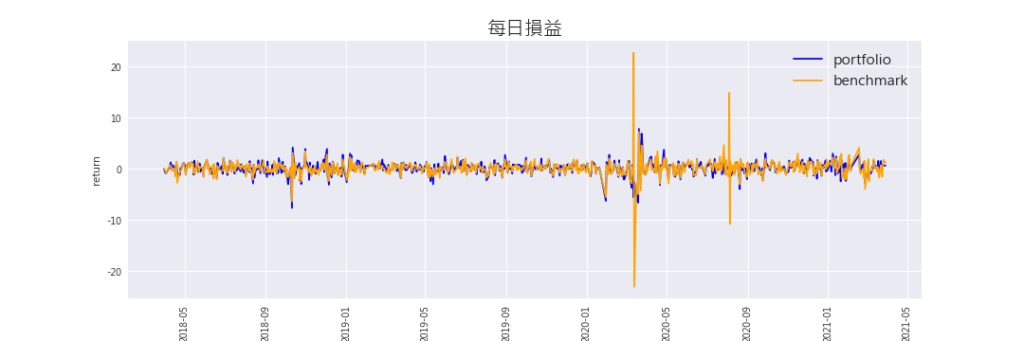

而回测每日的损益状况如下:

上图为投资组合及台湾50指数的每日损益,回测期间,葛拉汉投资组合的标准差为:0.0131,台湾 50 指数的标准差为 0.0181。由上图也可以看到,蓝色线为葛拉汉策略的损益波动的状况,整体小于橘色线的大盘加权指数、也就是其市场风险要较直接投资大盘还要来的小。

更完整的策略建构步骤与实证结果请参考