目录

1970年代,Fama提出了效率市场假说(Efficient-market hypothesis),认为投资人皆是理性的,因此股票价格皆被投资人合理估计,维持在其「均衡价格」。但1980年代,陆续出现效率市场假说无法解释的异常现象(anomalies),说明了股价是会偏离它的均衡价格的。观察到这些现象,行为学派(Behavioral Finance)因此认为投资人并不理性。这些不理性行为造成股价被投资人错误的估计,因此偏离了它的均衡价格,也就产生了「错误定价」的状况。

由上可知,若我们能成功捕捉到所谓的错误定价,就能从中获利。概念听起来容易,但执行起来并不简单,因为我们不知道股票真正的均衡价格,导致很难去观察错误定价的程度。为了解决此问题,有学者提出估算错误定价的方法,例如Brennan and Wang(2010)于The Mispricing Return Premium一文中提出方法,他们以1962至2007年间NYSE、AMEX、NASDAQ的股票为研究样本,借由Fama-French(1993)三因子模型与AR(1)过程两个假设,使用卡尔曼滤波(Kalman filter)估算出错误定价因子(mispricing factor),并使用它建构策略。最后发现在美股市场使用此策略,一年大约可获得35%的高报酬率,证实了错误定价因子能有效地赚取异常报酬。

根据上述错误定价方法,首先,假设基本面报酬R* (fundamental return)可以用Fama-French的三因子模型表示:

R*i,t为每支股票i每个月t的基本面报酬,Rf为无风险利率,R(M,t)、SMB(t)、HML(t)为Fama-French的因子,ϵ(i,t)为理论的残差报酬率。代表在理想的状况下,市场上所有股票报酬皆能被市场因子、规模因子与净值市价比因子所解释。而实际报酬R(market return)则符合以下模型:

R(i,t)为每支股票i每个月t的实际报酬,a(i)为错误定价溢酬,e(i,t)为实际的残差报酬率。代表在现实的状况下,股票报酬率可能存在其它不能被三因子所解释的风险,也就是理论残差中其实含有错误定价溢酬。此时, ,这期的实际残差即为理论残差加上两期间股价偏离的程度。

,这期的实际残差即为理论残差加上两期间股价偏离的程度。

接著,为了得到错误定价因子z(t),Khil and Lee(2002)使用卡尔曼滤波进行估计,其观测方程式为:

再来根据Poterba and Summers(1988),假设错误定价因子符合AR(1)过程,也就是这期的错误定价因子与前一期的错误定价因子具有相关性,并将此假设作为卡尔曼滤波的状态方程式:

因此,有了以Fama-French三因子模型作为基础的观测方程式,与以AR(1)过程作为基础的状态方程式,就可以使用卡尔曼滤波方法估算出错误定价因子z(i,t)。

我们同样使用卡尔曼滤波生成错误定价因子,针对台股市场进行相同的研究分析,观察错误定价因子对于台股报酬的解释力。

策略建构所使用的资料,为2000年1月到2019年12月,所有台湾上市柜股票的月频率资料。Fama-French(1993)三因子模型的部分,使用TEJ市场面多因子资料库,其中风险因子为月频率资料,无风险利率使用一银一年期定存利率。

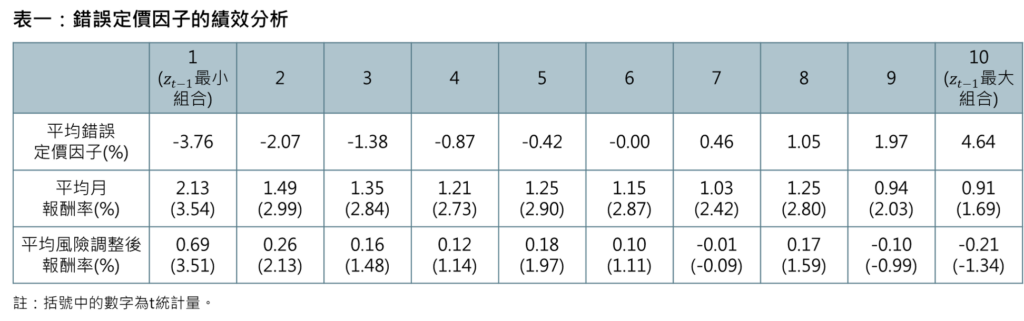

表一显示此策略在台股市场有相当好的表现,也暗示被错误定价之股票终将回归至其均衡价格。

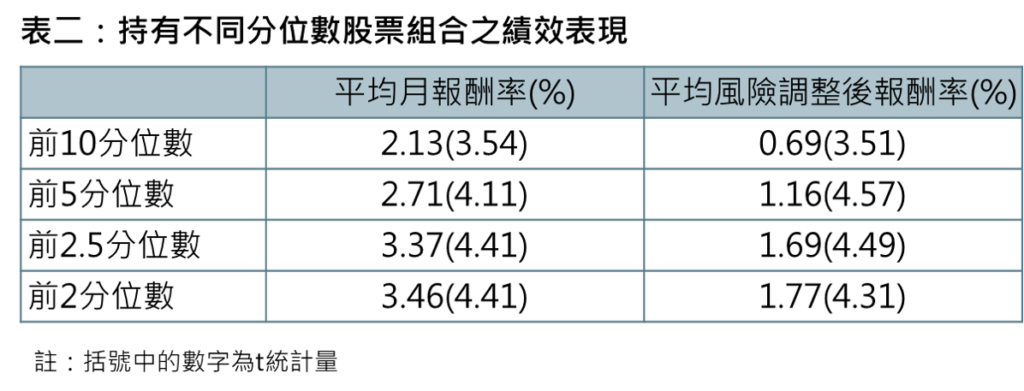

前面表一显示,将股票依据错误定价因子由小到大排序并分为十组,若持有越前面分位数的股票,在错误定价程度越大的状况下,应会带来更好的报酬。为了确认此现象,接下来考虑持有前5、2.5、2分位数的股票组合,观察在错误定价程度越大的状况下,此策略的表现。结果如表二所示,错误定价程度越大,错误定价策略能带来越好的报酬率。

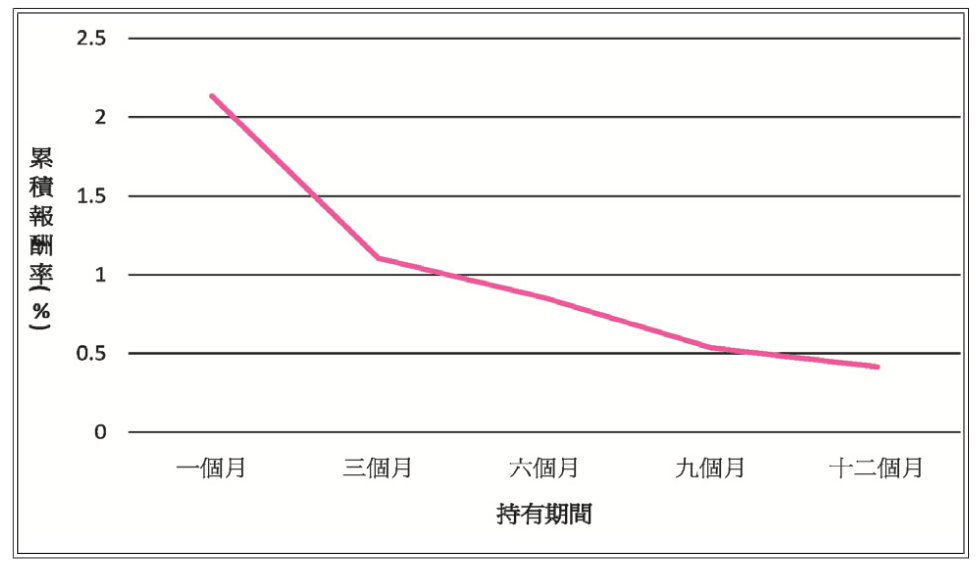

有时间会不会影响报酬呢?图一为不同持有期间下,错误定价因子最小组别的累积报酬率,可以发现经过越长时间,股价反映出越多真实资讯,价格逐渐回归至均衡。

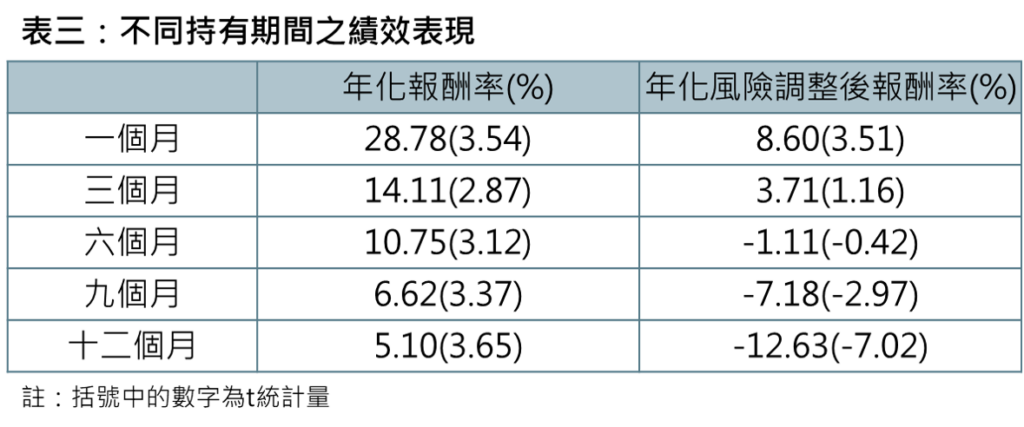

表三为不同持有期间下的年化报酬率。可以发现使用错误定价策略持有一个月会有最好的报酬率。

使用Brennan and Wang(2010)的卡尔曼滤波方法,并针对2000至2019年的台湾市场进行实证研究,结果显示能够有效带来超额报酬,且若于台股执行本策略,一年大约能获取29%的年化报酬率。

接著,结果说明持有前2分位数的股票组合,可以得到最高的年化报酬率50.41%,代表错误定价程度越大的状况下,错误定价策略确实可以带来越好的报酬率。此外,持股期间为一个月时拥有最高的累积报酬,持有期间超过一个月后,策略便没有效果。

综上所述,我们证实错误定价策略能够带来很好的报酬。投资人可使用错误定价因子建立策略,在台股市场赚取报酬。

延伸阅读

欲了解完整错误定价文章分析,请点选以下连结👇

E Journal文章-错误定价对股价报酬率之影响

更多投资策略时研究,请参考👇

E Journal-投资策略专文

如各位读者对于此文章有任何不清楚或想进一步了解

欢迎你于留言版留言或来电、来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw