目录

信用交易(margin transaction)及有价证券借贷(securities lending,即借券)为活络证券市场的制度,提供投资人更多元的管道参与市场。当投资人资金不足且对于后市看多时,可以透过「融资交易」(margin purchase)向证金公司或证券商办理资金融通,达成购买证券的目的;当投资人没有证券且对于后市看空时,可以透过「融券交易」(short sale)或「借券交易」办理证券融通,达成卖出证券的目的。目前台湾放空交易为「借券交易」及「融券交易」两种,其中借券交易的参与者多为三大法人(外资、投信与自营商),而融券交易基于法规限制,参与者为自然人(散户)、一般法人(一般公司)。

上述交易同时也会增加市场的波动,甚至沦为有心人士操纵价格的工具,因此各国政府多对此有诸多限制。其中,对于放空交易的限制更为明显,以避免特定人士打压股价,造成股市大幅下跌并对整体经济产生负面影响。然而放空交易并非百害而无一利。根据过往研究,放空交易者通常是「资讯交易者」(informed trader),他们有能力辨别被高估的股票,并对其进行放空,透过放空被高估的股票,可以使其价格回归基本面,增进市场效率性,具有价格发现的功能。此外,过去文献也指出,融券交易者多为散户,他们并非是资讯交易者,因此「融券交易」及「借券交易」对于未来股价报酬率的影响可能不一致。

本期研究,透过因子投资的研究流程,探讨两种放空交易模式对台湾中型100指数成分股股票期望报酬率的预测能力,选出最佳的放空变数因子。

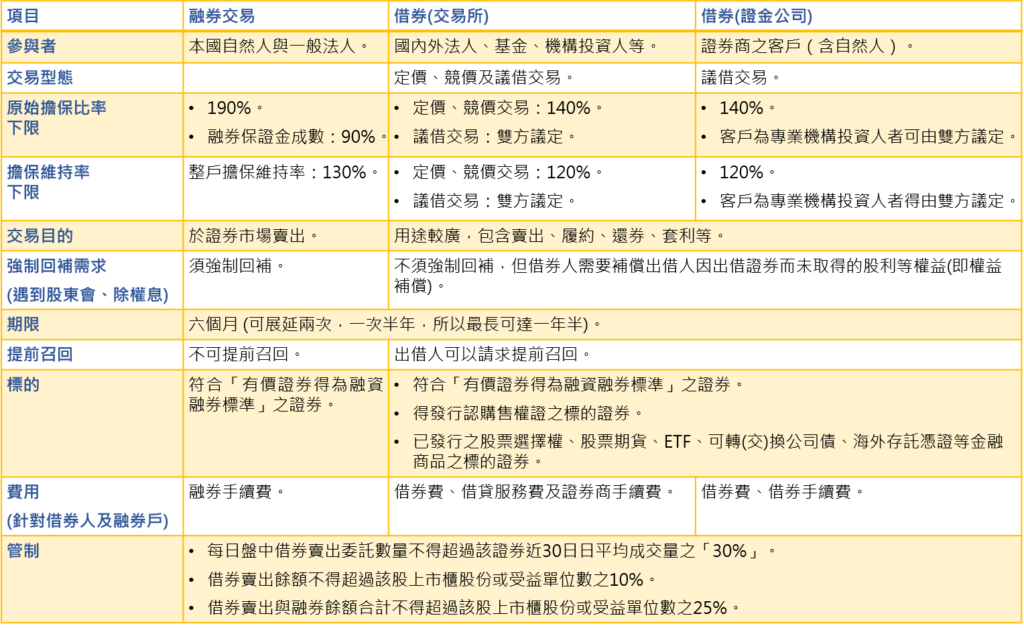

不同于融券,借券交易所借入之证券不一定要于市场上卖出,可以用于还券、履约、避险、套利等用途。故借券成交不等于借券放空,只有当投资人在证券市场有卖出之行为时才是放空(借券卖出)。故本期研究仅采用「借券卖出」的部分进行实证,以反映投资人真正放空的数量。下表一整理融券及借券交易之差异。

为避免幸存者偏误(survivorship bias),样本公司包含所有该时点属于指数成分股之公司。此外,本研究所使用的股价、成交量、融券、借券等资料皆为每日收盘后公告,并于次一交易日开盘前即可取得,不存在前视偏误(Look-ahead bias)

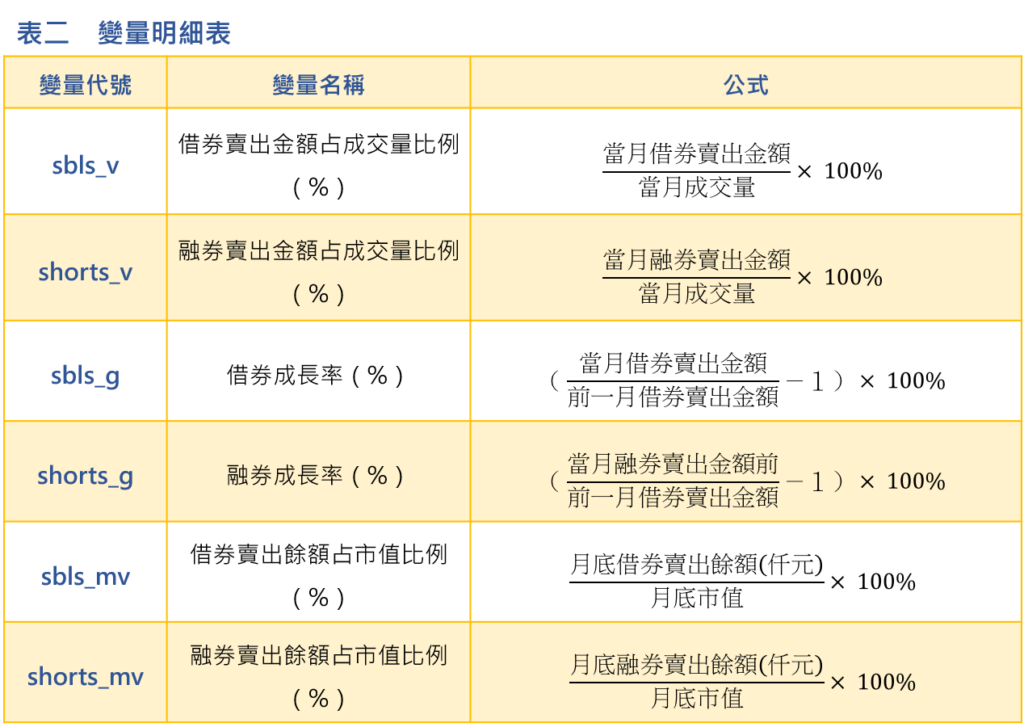

考虑借券卖出及融券卖出绝对金额易受到公司成交量及市值影响,故此处分别针对成交量及市值进行调整或利用成长率的方式形成放空变量。详细变数处理可参考 TEJ E Journal 完整文章

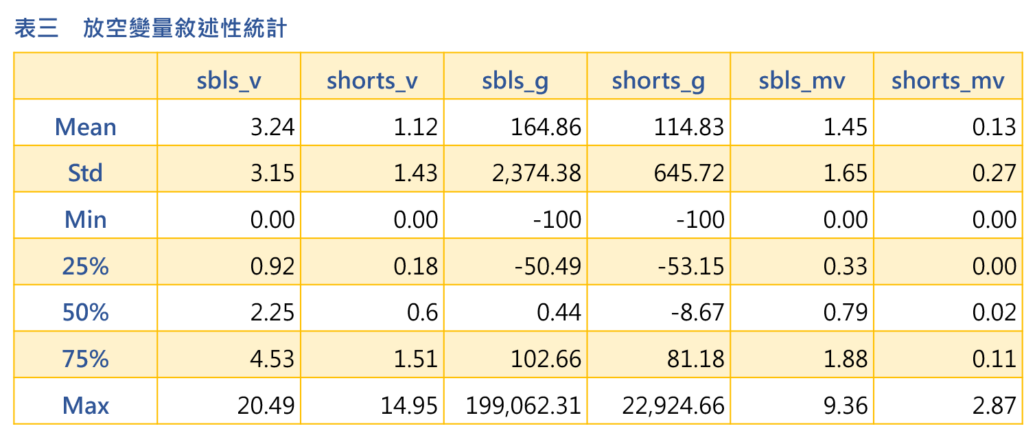

下表三是所有放空变量的叙述性统计结果于表 2,发现所有放空变量均呈现右偏,代表样本中存在少数被投资人大量借(融)券放空的个股,导致整体资料呈现右偏现象。若比较借券与融券占比,也发现借券普遍大于融券占比,推测原因是机构投资人主要运用借券管道来放空,故借券占比较大。

为了解放空变量是否能作为预测股票期望报酬率的有效因子,本研究采横截面回归分析与投资组合分析两种方法。

横截面回归分析利用下一个月(t+1期)的股票报酬率对当月(t期)的放空变量作单因子回归,发现表 3六个放空变量中,仅sbls_v回归系数-0.14显著异于0,显示sbls_v和股票期望报酬率间呈负向关系且有预测性,而其余五个变数则无。

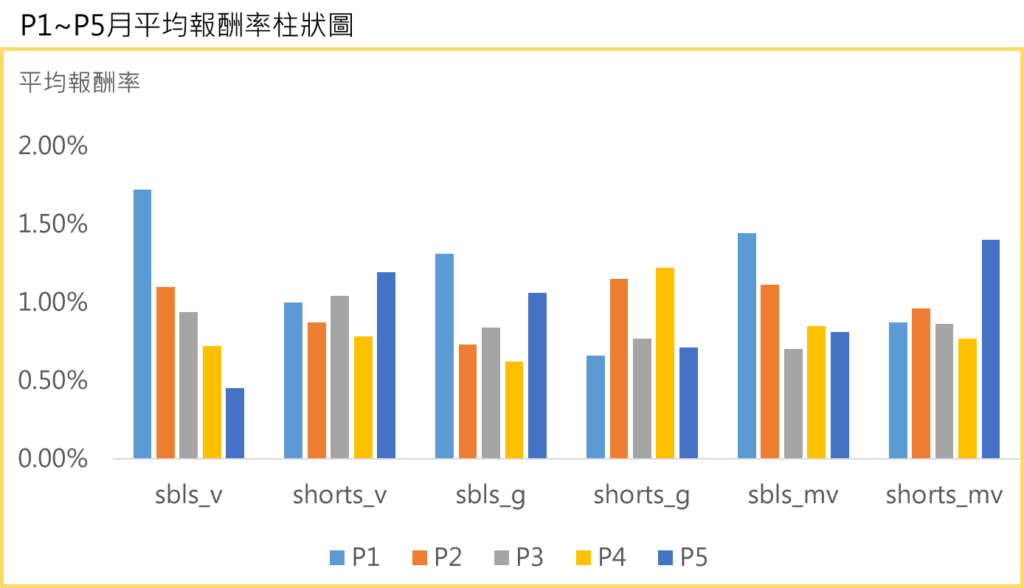

投资组合分析按变数大小进行排序,并均匀分成5组等权重配置的投资组合,依序命名为P1~P5。持有一个月后换股,计算各投组平均报酬率,检验放空变量高低与平均报酬率之间是否有单调性,了解该变量对股票期望报酬率有无预测性,图 1显示sbls_v对股票报酬率有最好的预测能力,与横截面回归分析结果一致。

综合横截面分析与投资组合分析,可以得知sbls_v与横截面股票期望报酬率呈现显著负相关,sbls_v确实可以预测未来股票报酬率,其余变量无法有效预测股票期望报酬率。

另外「借券交易」变量与「融券交易」变量的实证结果并不一致,其可能原因是借券放空参与者多为三大法人,且其偏好台湾中型100指数成份股,而三大法人一般被认为是资讯交易者,参与者的差异可能造成「借券交易」变量与「融券交易」变量对股票期望报酬率预测性的不同。

本文截录自TEJ E Journal 152期 放空交易与股票报酬率的关系