目录

作业风险之规范最早出现于1998年9月公布之「作业风险管理」(Operational Risk Management, BCBS42)中。

为因应更全面之资本计提要求,于2006年,作业风险在Basel II中以独立的章节提及之,并提出明确的定义及相应之资本计提要求。Basel II允许三种计算方式因应作业风险所需资AAAA本的方法,分别为:一、基本指标法(Basic Indicator Approach, BIA),二、标准法(Standardised Approach, SA)及 三、进阶衡量法(Advanced Measurement Approaches, AMA)。其中,基本指标法最简单,而进阶衡量法为最高阶。

然而,于2007年金融海啸爆发后,计算作业风险资本计提之方式不断遭受检讨,进阶衡量法虽是利用银行本身开发之模型估计资本计提,估计结果看似可以相当精准且符合银行自身业务特性。但实际上,模型参数多数未能真正反应银行面临之暴险情况。此外,各银行间亦可能因模型不同而缺乏可比较性及透明度,导致主管机关执行监管的难度增加。

因此,BCBS遂于2016年公告新版标准法以取代原本于Basel II所提及之三种计算方式因应作业风险所需资本的方法,并于2017年12月发布「巴塞尔资本协定三:危机后改革定案文件」,以期修正过去利用模型计算资本计提所面临之缺点,并且增加银行间之可比较性。发布后因疫情影响,各国延后实施,而台湾的主管机关则公告2024年将开始施行。本文说明将新版标准法之相关规定及其计算方式,并针对现行新法的计提方法提供计算范例。

本文将新法定义为「巴塞尔资本协定三:危机后改革定案文件」(Basel III),该文件当中所提及之作业风险计提方法;旧法则是指Basel II框架下定义的三套计算方法,包含基本指标法、标准法和进阶衡量法。

利用单一指标计算作业风险资本计提,此方法相对简易,无论银行之营运规模大小或业务复杂程度如何,均可计算。计算方式以前三年中为正值之年营业毛利乘以固定比率之风险系数后再取平均值,作为作业风险资本计提之金额。

由基本指标法发展而来,主要将业务区分为8个业务别后。将各业务别之营业毛利乘上该业务所对应之风险系数,计算各业务别之作业风险资本计提所需金额。银行整体之作业风险资本计提,则为八个业务别作业风险资本计提之总额。

是三种方法中最复杂之方式,必须依照银行本身之业务特性发展计量模型,于Basel II中虽无提供特定公式以利采用进阶衡量法时执行计算,但提供了发展模型之相关指引,如:从内部损失资料、外部损失资料、情境分析、经营环境与内控因素四个构面出发,透过质化与量化之方法进行作业风险模型开发。

新版标准法延续了进阶衡量法,纳入内部损失资料库进入计算,并提供一套标准化的公式,以协助银行计算各自的内部损失乘数(Internal Loss Multiplier ; ILM)。除此之外,也修正了财务资料上只采用营业毛利的粗略算法。以营业指标(Business Indicator;BI)为首,将BI分成三大区块:

此处BI完整考虑了银行获利来源的主要项目;ILDC对应利息收入,SC对应手续费及佣金收入,FC则代表交易簿和银行簿上的净损益。

新法考虑了两大因子营业利益指标(Business Indicator Component, BIC)和内部损失乘数(Internal Loss Multiplier ; ILM),BIC的计算主要透过营业指标(Business Indicator;BI),其中BI是由财务报表的资料所计算得出,BI主要的组成因素有三大区块:

ILDC=MIN ( |利息收入-利息费用|AVG3 ;2.25% * 生息资产AVG3 )+股利收入AVG3

SC=MAX ( 其他营业收入AVG3;其他营业费用AVG3 )+MAX ( 手续费与佣金收入AVG3;手续费与佣金费用AVG3 )

FC=|交易部净损益|AVG3 + |银行部净损益|AVG3

由上述公式共同组合营业指标(Business Indicator;BI),

BI=ILDC+SC+FC

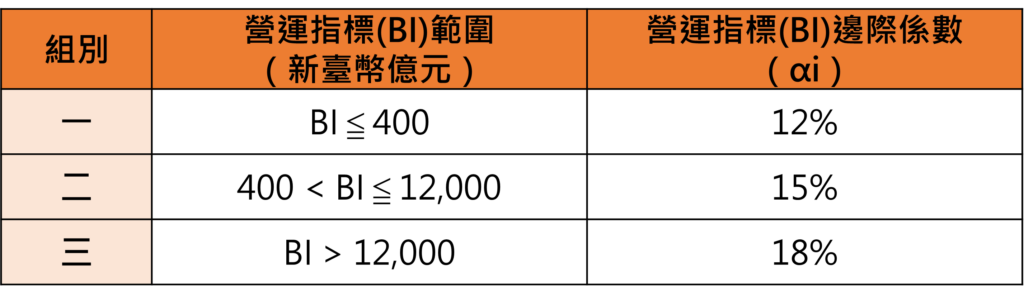

得到BI后再进一步透过下表进行分级。根据BIS的规范,整体BI小于400亿元(新台币)的银行作为第一级,介于400亿至1兆2000亿元(新台币)的属于第二级,最后超过1兆2000亿元(新台币)的属于第三级。边际系数则是随BI上升而上升,由第一级的12%上升到第三级的18%。值得注意的是,在原文法规中所提到的级距是以欧元为单位呈现,此处新台币转换汇率参考联征中心的报告,以1比40的汇率转换。举例来说,根据下表 当营运指标(BI)=1兆3000亿元,其营运指标因子(BIC)为:

BI=( 400 * 12%)+( 12,000- 400 )* 15%+( 13,000 – 12,000)*18% = 1,968 亿新台币元

除了考虑银行本身的财务健全度外,Basel lll将作业损失资料库一并纳入计算,透过作业损失资料可以计算出近十年的平均损失(Loss Component;LC),再经由特定公式转换成损失乘数(ILM),公式如下:

ILM= LN [ exp(1)-1+( LC/BIC )0.8 ]

其中损失因子(Loss Component;LC)为最近10年所发生之作业风险损失年平均值的15倍,ILM则代表LC和BIC之间的比率,LC占BIC之比例越高。

可能不须计算ILM的情况:

最终新法下的作业风险资本要求为营运指标因子(BIC)与内部损失乘数(ILM)之乘积:ORC=BIC * ILM,作业风险加权风险性资产(RWA)等于作业风险资本的12.5倍。

ORC=BIC×ILM

RWA = ORC×12.5

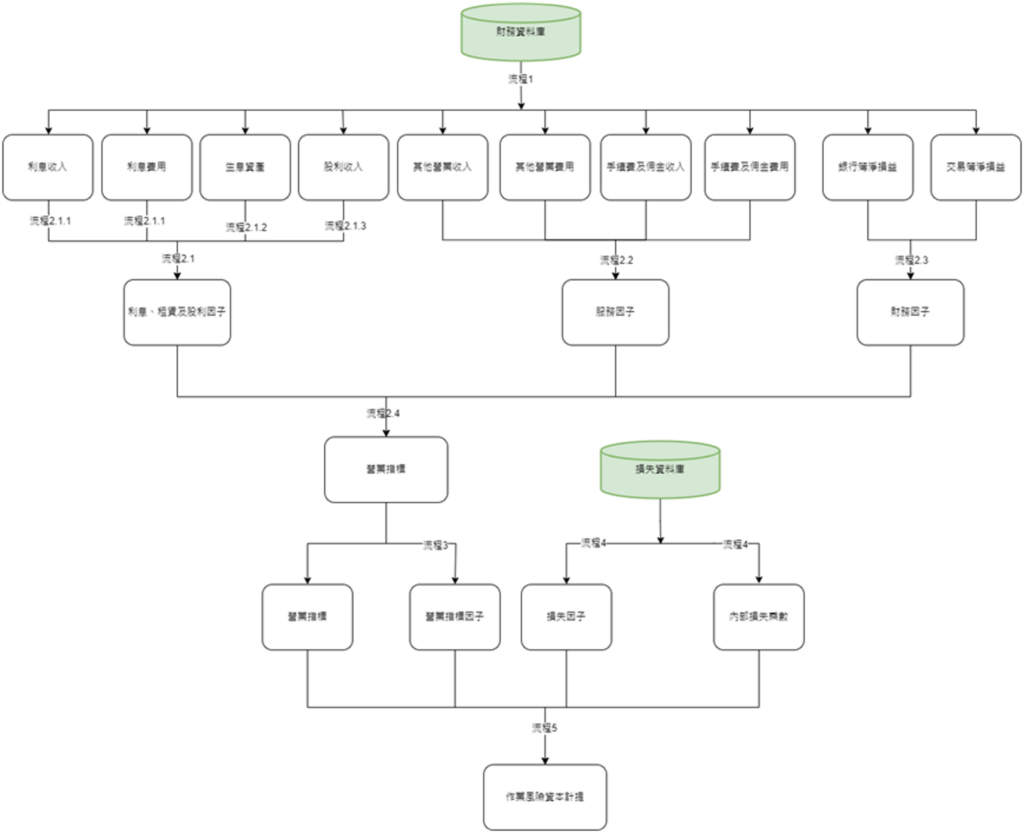

我们将作业风险实务计算流程之标准化,整理计算流程图如下,可分为五个流程:

流程1、自财务资料库捞取数据

流程2、计算营业指标(Business Indicator, BI)

流程3、计算BIC

流程4、计算ILM

流程5、计算ORC & RWA

本文探讨国际清算银行(BIS),对于银行作业风险的最新标准该如何计算,相较于旧法中的基本指标法,采用固定乘数(15%)作为作业风险的资本计提;亦或是标准法,根据不同业务项目来进行乘数调整。这些乘数所表示皆为平均结果,而非反应银行自身的作业风险,故新版标准法针对此一疏漏进行了适当的调整,纳入作业损失资料库作为内部损失乘数的基底,并以LC和BIC之比率对乘数进行调整,LC越接近BIC则ILM越大,ILM大于1,则表示银行之作业疏失多风险高,因此在作业风险资本计提上,需要认列比BIC更大的金额。

我们并针对新版作业风险标准法作实务试算,设计标准化的作业流程与计算架构作说明,以利台湾银行同业在未来法规正式上路前能有迹可循,顺利的完成作业风险相关之试算。

随著法规演进,银行建立资本计提工作,如过度依赖人工方式计算与提保,成本高且容易造成偏差或疏漏。为减少法遵成本并让监理更具效率,未来金融监理应朝系统化法遵科技发展,方能达到资料整合、风险即时预警、自动化报表和监管合规等目标。

延伸阅读

欲了解以模拟资料试算作业风险计提资本额,请点选以下连结👇

TEJ提供完整的 『BIS资本计提资讯及风险分析解决方案』,完整讯息请参考👇

如各位读者对于此文章有任何不清楚或想进一步了解欢迎你来电或来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw