目录

金管会为强化企业永续经营及资本市场竞争力,于2020年8月推出公司治理3.0⁃永续发展蓝图,明确将参考气候相关财务揭露工作小组(Task Force on Climate-related Financial Disclosures, TCFD)建议之揭露规范、永续会计准则委员会(Sustainability Accounting Standards Board, SASB)发布之准则,强化永续报告书揭露资讯。另要求实收资本额达20亿元之上市柜公司自 2023年起应编制并申报永续报告书,及扩大现行永续报告书应取得第三方验证之范围。面对此项趋势,国内上市柜公司必须对TCFD揭露规范与SASB准则有所了解并予因应。本文就跟大家介绍,什么是SASB准则。

SASB 是 2011 年在美国旧金山成立的全球性非营利组织,SASB 准则系为协助企业与投资者达成共识,为更详细、质化与量化并行的永续资讯揭露标准;其目的在透过结合ESG各面向指标,满足投资者的资讯需求,同时利于企业更全面地展现长期绩效与价值。

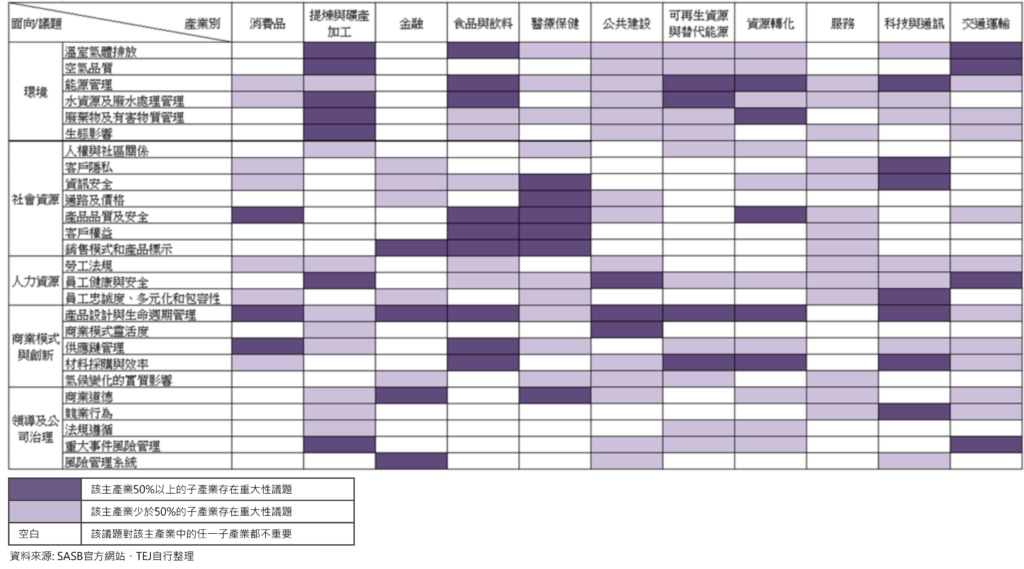

SASB 于 2018 年 11 月公布涵盖 5 大面向、11 个主产业别(含 77 个子产业别)、26 项通用 ESG(环境、社会和治理)议题的「重大性地图索引」(Materiality Map),列出可能影响企业财务状况与营运绩效的ESG议题。五大面向包含:环境、社会资源、人力资源、商业模式与创新、领导及公司治理。

台湾公司目前的 CSR 报告几乎都采用主管机关规范的 GRI 准则来编制,GRI 框架强调揭露完整的利害关系人及重大议题,以及对应的管理方针,虽有产业相关的准则,但不特别强调产业财务重大性影响的相关指标。SASB 准则的指标则依据个别产业的机会及风险,制定评估各该产业财务重大影响的一致指标及衡量方式,提高资讯之可比性。

SASB 准则与 GRI 准则,最大的差别在于 SASB准则 强调:

如温室气体排放量,除揭露范畴一之温室气体排放外,半导体业被额外要求揭露「来自全氟化合物(Perfluorinated compounds, PFCs)的排放量」,而农产品业则无。

如温室气体排放量需统一以公吨二氧化碳当量为单位,并使用源自IPCC评估报告之100年时间尺度的GWP比率。

如半导体业及电信服务业虽同属科技与通讯产业,但业务特性有不同,半导体业须提供总产量及自己生产产品比例,而电信服务业须提供无线服务、有线服务、宽频服务客户数及网路流量。

虽然 SASB准则 与 GRI 准则看似是两套不同的指标,但都旨在揭露公司营运的永续资讯,只是GRI准则较重视全方位的揭露,而SASB准则著重于财务相关的揭露,均具重要性。因此目前台湾永续报告书系采兼容的方式编制,公司可依两准则分别揭露,亦可采用表格将两准则相互索引。

GRI 及 SASB 于 2020 年 7 月共同发布「永续报告实务指南-参考GRI与SASB」。该篇指引说明共同揭露GRI及 SASB准则 的方法,约可归纳出 4 个重点:

目前台湾公司仍在导入 SASB 准则揭露阶段,2020 年报告书有采用SASB准则揭露者仍属少数,且各家揭露之状况不一。公司所处产业特性不同,其所面对营运及风险的重要议题亦不相同,除了SASB的产业分类方法可能无法直观套用台湾产业外,主管机关目前尚未针对公司产业之适用订定相关实务指引。由公司自行决定适用之产业,可能会造成资讯揭露的紊乱。

而根据公司治理 3.0 的蓝图,由于2023年起上市柜公司皆须参考 TCFD、SASB 准则提供永续报告书,主管机关及有关机关除须制定、修改相关规范,也需要考量前段所提出的问题。此外,更重要的是,公司(不只上市柜)必须认知到 ESG 管理及完整揭露的重要性,进而更主动和有效的统计及揭露相关资讯供决策者阅览。全球经济、环境与社会的永续发展及目标实现,必须仰赖私部门与公部门的积极参与及配合。

完整TEJ CSR资料库+量化分析技术=TESG永续发展指标

TEJ研发的TESG永续发展指标,整合现在金融业者推动责任投资与责任授信工作上的困难,解决痛点:

◆ 透过上述痛点解决,让您更省时省力,更精准检验ESG!◆

◆ 更多TEJ的TESG永续金融解决方案,请参考 TESG 网站! ◆