目录

永续报告书 (Corporate Sustainability Reports,简称CSR),又可称为社会责任报告书(Corporate Social Responsibility,简称 CSR),系企业揭露非财务资讯之总称,旨在揭露企业于经济、环境、社会等各层面议题的策略、作为与绩效。永续报告书是企业与利害关系人沟通的有利工具,并有助于检视企业检视政策推动与内部管理成效。

近十年台湾主管机关逐步推动 ESG 资讯揭露,陆续针对重点产业或大型企业强制要求揭露,也有不少未强制但自愿揭露的企业,本文将对近年度永续报告书揭露状况进行分析。

2010年:鼓励但未强制

金管会2010年2月6日发布「上市上柜公司企业社会责任实务守则」,开始要求企业揭露其社会责任资讯,但此时仅鼓励企业揭露并未强制。

2014年:四大产业与实收资本额100亿以上企业强制揭露

台湾证券交易所及柜台买卖中心于 2014 年 11 月 26 日分别制定「上市公司编制与申报企业社会责任报告书作业办法」及「上柜公司编制与申报企业社会责任报告书作业办法」(以下简称上市柜永续报告书作业办法)要求特定产业(食品工业、化学工业及金融保险业者与餐饮收入占其全部营业收入之比率达 50% 以上)及实收资本额达 100 亿元以上公司,强制编制社会责任报告书。

2019年:新增实收资本额50亿以上企业

2019年 1 月 4 日再修订规范,实收资本达 50 亿元以上公司须强制揭露。

2021年:新增实收资本额20亿以上企业,并要求四大产业应取得会计师意见书

2021 年 12 月 7 日再修订强制揭露规定,将资本额降至 20 亿元,并于 2023 年开始适用。另外规范食品工业、化学工业及金融保险业者应取得会计师依财团法人中华民国会计研究发展基金会发布之准则所出具之意见书。

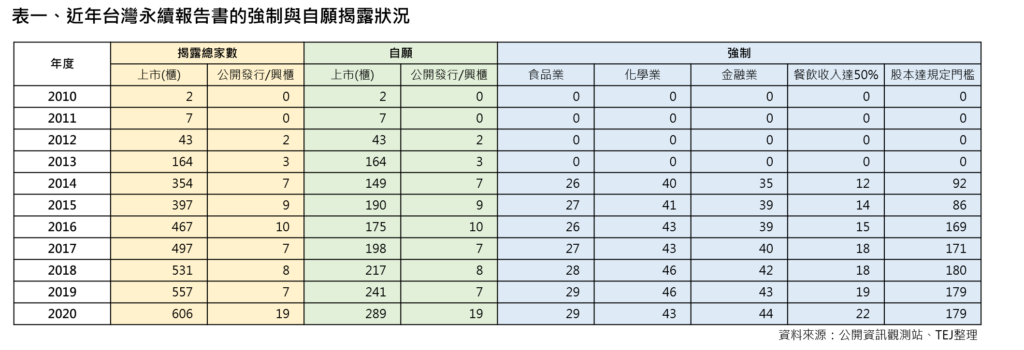

统计2010年至2013年,所有的永续报告书皆由公司自愿揭露,初期家数成长有限,至2013年方有大幅度的增加。2014年因法规要求强制揭露,上市柜公司揭露家数由2013年的164家增加至354家,其中205家为强制揭露。

受到法规修正,2016年股本达规定门槛之公司,由2015年86家增至169家。2021年法规再次修订,预计2022年依股本达规定门槛条件,须强制揭露永续报告书之公司将有550家,较2020年的179家增加两倍以上。

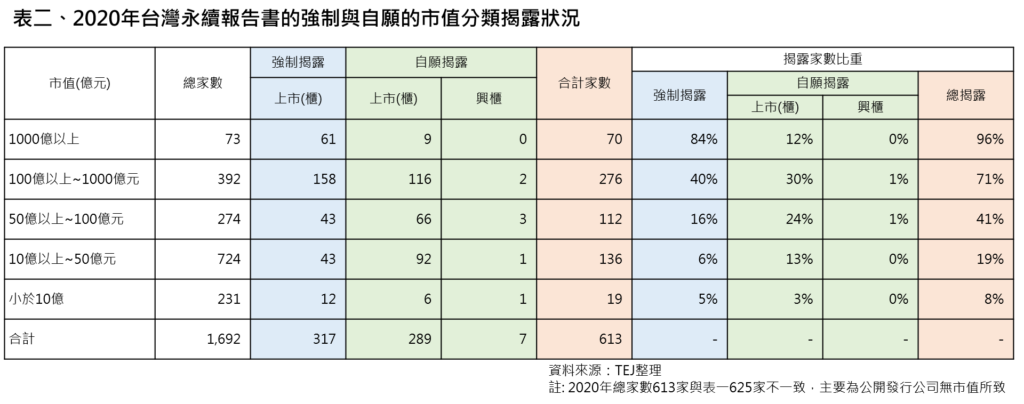

2020年的市值与揭露性质 (自愿或强制) 之交叉分析,如表二所示,市值1,000亿元以上之公司计73家,其中70家揭露永续报告书,揭露比重为 96%,只有矽力-KY (6415)、祥硕 (5269)和巨大 (9921) 3 家未揭露。反观市值小于 10 亿元之揭露比重仅有 8%,显示市值越高,揭露比重越高。

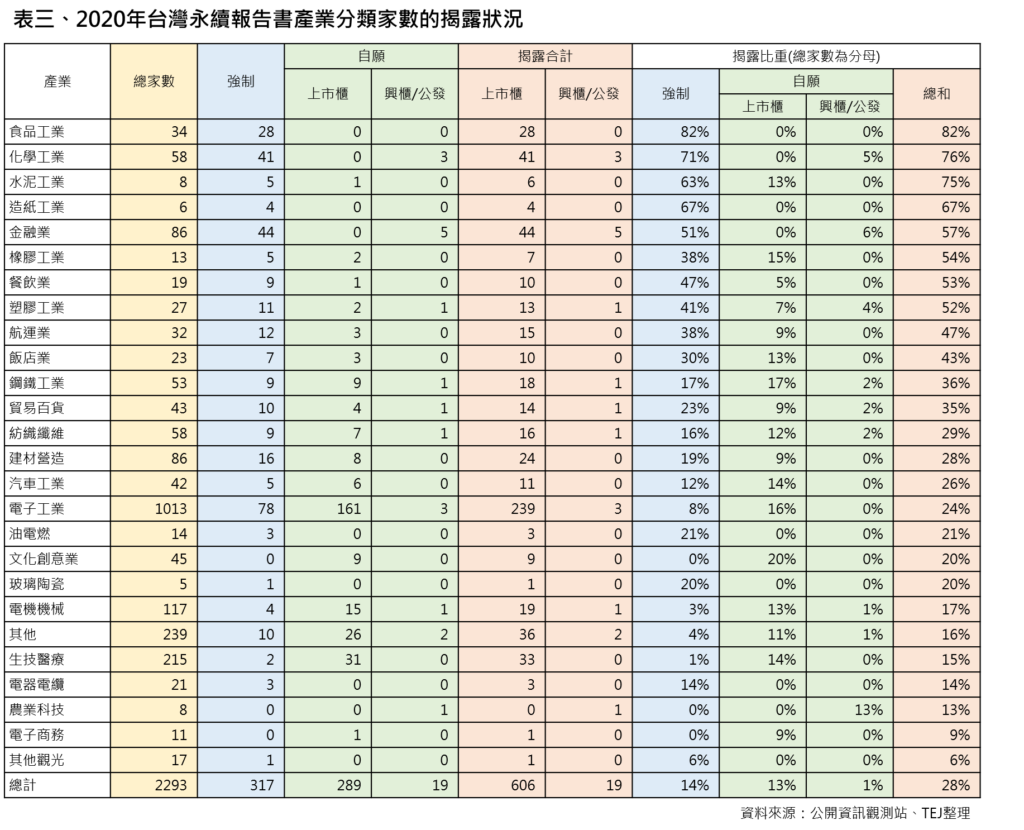

表三分析各产业永续报告书揭露之状况,由于法律中制订的规范产业中的化学工业和餐饮营收达50%以上分别包含在生技化学医疗业和观光产业,因此将生技化学医疗业分为化学工业和生技医疗两种产业;观光产业分为饭店业、餐饮业和其他观光业三种产业。2020年永续报告书揭露比重前五大产业分别为食品工业、化学公业、水泥工业、造纸工业及金融业,其中被强制揭露的食品工业、金融业及化学工业排前五名符合预期,而水泥工业及造纸工业因样本数较少且多为强制揭露,故整体揭露比重较高。

从 2010 开始揭露的永续报告书,受到法规的修订及公司自愿揭露的意愿增加,揭露家数有逐年增加的趋势。另外可以发现市值越高,永续报告书揭露比重越高。而产业揭露状况,主要受到法规强制要求影响,如上市柜的所有食品工业、化学工业及金融业均依循法规揭露永续报告书。

对于未被法规要求但自愿揭露的公司,对于 ESG 是加分的,不过随著国际市况与法规的逐年调整,预期未来对于揭露范围及内容标准,会渐趋全面且一致。

TEJ 开发 TESG永续发展指标,主要资料来源即为永续报告书,可提供较完整且可比较的资讯;而针对未提供报告书之公开发行企业,我们也可以从其他资料来源,如股东会年报、公开资讯观测站、或日常搜集的新闻….等补充 TESG 指标所需资讯,才能对所有公开发行企业提供可比较之 TESG 等级资讯。

◆ 完整的永续报告书揭露分析,请参考 E Journal专文 ◆

◆ 更多产品资讯,【TESG永续发展指标】说明 ◆