目录

事件研究分析法是量化投资分析的重要工具之一,常被采用来研究事件对股价走势的影响,探索事件宣告或发生后,股价是否规律性的出现持续的上涨或下跌。台股市场的效率性相较欧美市场低,股价对事件往往反应不足,量化策略开发者可以运用事件研究法验证各种公司活动事件的资讯内涵,挖掘潜在的投资机会。

本文以TEJ公司活动事件资料库,采用量化分析方法的事件研究分析法探讨不同公司活动事件的宣告对股价的影响,检验事件的宣告是否具有资讯内涵。

事件研究分析法旨在检验事件发生后,事件期内股票是否会产生异常报酬率(Abnormal Return),一般事件期为20日。异常报酬率的计算方式为个股报酬率减个股期望报酬率(如式4.1),其中股票的期望报酬E(Ri,t)是利用单因子市场模式估计而得(如式4.2、4.3),估计期间一般为200日。最后计算事件期间的累积的平均异常报酬率(如式4.4)并用t检定检验其显著性。

其中Ri,t为个股报酬率,E(Ri,t)为个股期望报酬率,ARi,t为异常报酬率,Rmt为市场投资组合报酬率,CAARi为累积平均异常报酬率,N为样本数,T为事件期。

在资讯不对称下,公司活动事件的宣告传递了管理层对未来的营运看法,市场投资人会以此作为买卖决策的依据而影响股价的走势。如:公司运用现金增资来偿债或改善资本结构,投资人会将此讯号视为目前股价是被高估的,所以在事件宣告时投资人会倾向卖出股票使股价有负面反应;或是公司透过私募投资一项具正的净现值投资案,可增加未来公司盈余,此时在事件宣告时,投资人会倾向买入股票使股价有正面反应。

事件的宣告效果也会受到不同因素的影响,如内部人持股申报转让可能传递公司内部的负面资讯价值,但其也会受到申报转让目的不同,而影响事件的宣告效果。

综合上述,本文将以现金、私募增资与内部人申报转让为例,检验事件宣告的资讯内涵,探讨事件宣告时,股价是否会有异常报酬率。

本文以2015年1月1日到2022年3月30日,利用现金或私募方式增资的上市柜公司为样本,整体现金增资的公司家数为368家,样本数为521件;私募公司家数为244家,样本数为528件。资料来源为TEJ公司活动事件资料库。另外资料库除了有董事会、股东会的决议日外,亦包含现增公告日、现增除权日,以及私募定价日、私募除权日。因此本文将分别检验不同事件的宣告日,其宣告效果对股价的影响。

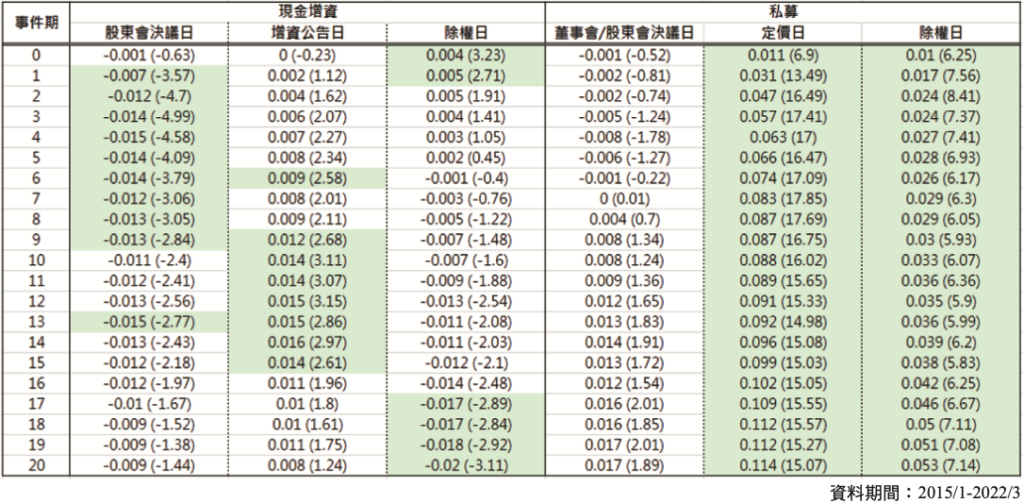

表一统计2015年1月到2022年3月,现金增资在股东会、现增公告日、现增除权日,以及私募在董事会/股东决议日、私募定价日、私募除权日宣告后20日,股票的累积平均异常报酬率和对应的t值。

现金增资事件宣告的结果显示:股东会决议日后会有短期负向的异常报酬率,累积9日平均异常报酬率为-1.3%(t值=-2.84),现增公告后15日的累积平均异常报酬率1.4%(t值=2.61),现增除权日后20日的累积平均异常报酬率-2%(t值=-3.11)。显示股东会现增的宣告传递了公司目前股价被高估的讯息,与现增除权后新股的发行恐损害原有的股东权益而造成投资人卖出股票,使股价产生显著的负面影响。

私募事件宣告的结果显示:董事会/股东会决议后20日的累积异常报酬率为1.7%( t值=1.89),私募定价日与除权日后20日的累积平均异常报酬率均显著为正,分别11.4%(t值=15.07)、5.3%(t值=7.14)。显示私募除了蕴含公司取得较好的投资计划案,也限制了股票的流通性,确保核心股东持股,使私募的宣告对股价具有正向的影响效果。

本文以2015年1月1日到2022年3月30日的上市柜公司为样本,依内部人申报持股转让的目的区分统计,分类后家数与样本数统计资料整理如表二,内部人转让的目的以赠与最多,样本数有3862件、其次为一般交易2781件、洽特定人899件、信托817件、巨额交易595件与私募253件。

一般而言内部人申报转让具有传递公司内部资讯的价值,而依申报转让的目的不同,事件的宣告效果也会不同。因此,本节将依内部人持股申报转让的目的做分类,探讨当内部人持股申报转让的目的不同时,其对股票异常报酬率的影响。

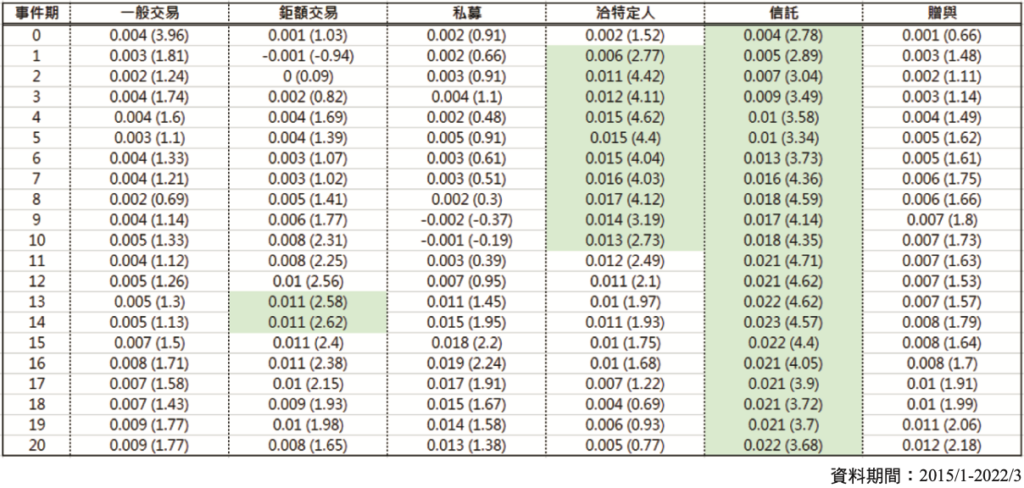

表三为2015年1月到2022年3月间,依内部人持股申报转让目的区分为一般交易、巨额交易、私募、洽特定人、信托和赠与共6类,并统计事件宣告后20日,股票的累积平均异常报酬率和对应的t值。

在显著水准1%下,一般交易(0.9%,t值=1.77)、巨额交易(0.8%,t值=1.65)、私募(1.3%,t值=1.38)、赠与(1.2%,t值=2.18),累积异常报酬率呈现不显著为正;而洽特定人在短期10日的事件期内呈现显著为正的异常报酬率(1.3%,t值=2.73),显示内部人将持股转让给特定人可能隐含有较好的投资机会,或寄望引入新的经营团队来改善绩效;转让目的以信托影响事件宣告效果最为显著(2.2%,t值=3.68),显示公司内部人在基于税务规划承做信托时,传递股价已在低点附近,未来上涨机率大的讯息。

本文检验现金增资、私募增资与内部人持股申报转让事件的宣告效果:

事件研究法是用来了解用来了解股票市场中,证券价格与特定事件间关联性之实证分析,TEJ的事件研究系统以精简的四大步骤,供五种事件研究模型,六项假设检验,并有完整的运算明细作为验证所需,作为实证研究的最佳帮手!快速上手TEJ事件研究系统,请参考 TEJ事件研究系统技术手册与操作手册。

延伸阅读

欲了解完整的事件分析文章,请点选以下连结👇

TEJ E-Journal

如各位读者对于此文章有任何不清楚或想进一步了解

欢迎你于留言版留言或来电、来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw