目录

从西元1859年于美国宾州西北部第一次发现石油开始,直到一个世纪后的1960年代石油方取代煤炭成为全球第一大使用能源,人类引起的气候变迁议题在近半世纪慢慢受到重视。

研究热潮却是近二十年间才逐步兴起,对比石化产业发展至今已达一百多年,人们对于环境保护的意识与实际落实仍有些缓慢。但可以确定的是,从指标性的《京都议定书》至欧盟发表的《绿色政纲》带动如今各国陆续研议碳边境关税的建立,将为减碳、新能源与国家之间的版图开启新的纪元。

2021年1月20日,美国总统拜登甫上任便签下了名为「保护公共健康与环境及恢复科学应对气候危机」的行政命令,兑现选前所提出美国将重新加入巴黎气候协定的承诺,也大力推行绿色新政,包括承诺美国在2050年前实现碳中和的目标及「2030年的温室气体排放量比2005年的水准减少50%至52%」的减量目标等。

除了美国外,其他国家如欧盟、英国、南韩、日本等,也在2019-2020年间陆续通过订立于2050年达成碳中和的目标,甚至世界最大的碳排放国–中国亦发出将于「2060年前实现碳中和」的豪语。自2015年《巴黎气候协定》至2021年《格拉斯哥气候公约》(COP26)等协议的议定下,「净零碳排」至今已成为全球共识,已有超过140个国家连署附议。

COP26除了力求承袭《巴黎气候协定》,将全球升温幅度控制在工业革命前水准的1.5°C内,亦指出将逐步减少使用煤炭,加速淘汰成效不彰的石化燃料(石油、天然气及煤炭)国家补贴,并要求加拿大、法国、德国等34国的金融机构承诺将1.5°C升温门槛纳入未来对企业投资及放款的衡量条件之一。

此次公约虽然不同于以往的COP协议,首次明确的针对石化燃料予以限制,但据国际环保组织–能源转型委员会(Energy Transitions Commissions,ETC)报告仍预估,截至2021年全球仍有约80%的能源来自于燃烧石化燃料,在未订立系统性方法限制碳排放的状况下,欲达成未来碳中和的目标仍有很大挑战。

对此欧盟率先制定《碳边界调整机制》(Carbon Border Adjustment Mechanism,CBAM),规范碳密集型产品若进口到欧盟,必须购买凭证(CBAM Cerificates)才能将其产品销往欧洲市场,目的是为了避免碳泄漏(Carbon Leakage),亦即防堵欧盟因境内于2005年建立碳排放交易体系( Emissions Trading System, ETS )严格管制碳排放,导致部分产业外移至规范较松的国家以规避碳权成本,使境内产业因成本增加而失去竞争力。此机制2023年开始三年为过渡期,并于2026年起开始正式实施,未来欲出口至欧盟的产品皆将全面征收碳税。值得注意的是,若生产商不是来自欧盟国家,只要提供产品在来源国已依据碳价格支付费用的相关证明,进口商则可以抵消欧盟CBAM凭证的采购费用。

美国参议院随即于2022年6月提出碳关税草案《清洁竞争法案》(Clean Competition Act, CCA),该法案与CBAM最大的差异在于以「相对碳排放强度」做为衡量碳税的基准,不同于CBAM以绝对的碳排放量ETS每周平均碳价计算,美国政府要求美国制造商提交碳排量、年用电量等数据用以算出各行业平均碳排强度基准,并以此基准55美元/吨(逐年调涨5%),且每年将下调基准线数值,故使排碳标准将随著时间愈加严格。

两项法案皆有提供各国与企业核实碳凭证以减少支付碳价的机制,此举使其他国家纷纷尤筑起碳关税壁垒,台湾亦跟随趋势,立法院于2023年1月10日三读通过《气候变迁因应法》将2050净零排碳入法,并正式启动碳费征收机制。我国环保署曾委托伦敦政经学院格兰瑟姆气候变迁与环境研究所调查,初拟碳费将以新台币100元/吨或300元/吨作为计算费率,预计最后将交由费率审议会议定,法案预计最快将于2024年实施。

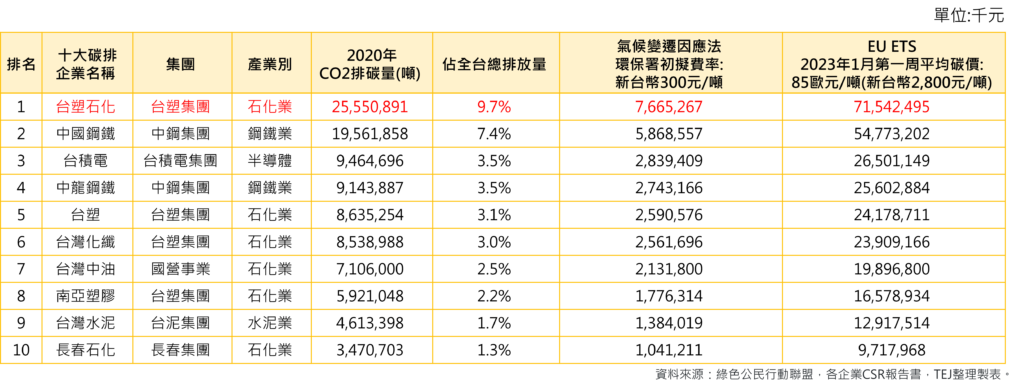

随著国内外环保法案陆续建立,碳费及碳税将逐步课征,对名列高排碳产业之一的石化业造成的成本冲击不容小觑,我们针对国内十大排碳企业2020年所统计的CO2碳排放量,分别以环保署初拟的碳费率新台币300元/吨,及欧盟ETS 2023年1月第一周平均碳价85欧元/吨(约新台币2,800元)估算拟增加的碳费成本 (详下表一)。

虽依财政部贸易统计资料显示,台湾2022年出口石化制品予欧盟仅占总出口约6%,但考量各国未来或将参考欧盟定价作为课征基准,故先行以欧盟CBAM衡量基准做初步估算。由表可知,国内前十大排碳企业中石化业便占六家,占比已过半,其中以台塑石化CO2排碳量达2,555万吨居首,若参照CBAM计价方式计算,台塑石化预计增加碳成本约新台币715亿元,国内前十大碳排企业碳费合计增加达2,856亿元,将大幅增加石化产品制造成本。高额的碳成本显示出石化产业净零减碳刻不容缓,为维持产业竞争力,顺应减碳趋势已然势在必行。

台湾中油身为国内石化产业龙头之一,截至2021年末年排碳量达711万公吨,占约全国的2.6%。对此董事长李顺钦受访表示: 「将以”优油”、”减碳”、”洁能”三大策略为主推动产业全面转型,持续导入再生能源、氢能、天然气等技术,于2050达成碳中和里程碑。」中油也在2022年度完成第一阶段21项产品碳盘查,第二阶段盘查预计将于2023年度完成,为台湾首家完成碳盘查的业者。

另一龙头台塑集团也不落人后,集团九大公司订立2050年达碳中和的长期标竿,将2025年及2030年区分为短、中期,分别订立减碳达22%、28%的目标。其中以集团中排碳量最高(2021年度排碳达2,660万吨)的台塑石化领军,推出五大减碳策略,包含「燃料改变」、「发展生质燃料混烧减碳」、「节约能源及循环经济」、「再生能源」及「源汇合一碳封存优势」。

虽然已拟定策略并著手进行各项减碳计划,但截至2022年末,各项企划皆尚未取得显著成效,目前已实施的减碳策略使台塑石化整体碳排量从历年最高点3,182万吨降至2021年的2,660万吨,仅减少约16%。对此台塑石化董事长陈宝郎受访中也不讳言的表示:「即使集团已进行相关技术的研究并初步实证,结果虽然可行,但所耗费的成本甚钜且良率不高,无法保证成果能如预期。此外,台塑集团相关配套政策的制定,如CCS碳捕捉与碳封存政策制定、混烧发电的相关绿电凭证比例等,都需有赖政府协助。」

距离国际共识下的净零排碳短期目标2030年不满7年,中油与台塑作为国内两大石化龙头,在减碳的路程中推展仍属缓慢,政府应带领企业更加积极规划并执行减排目标,目前除「气候变迁因应法」法源中拟规划的10美元/吨碳费属初步研拟尚未定案外,其与2023年10月将上路的欧盟CBAM碳订价费率亦相差悬殊。且排除大型企业不谈,台湾中小型企业是否可负担碳税、碳费及碳盘查等相关成本仍属未知数。在时间及碳交易带来的可观成本压力下,可知转型之路已迫在眉睫。

根据国际能源总署IEA于2022年末所发布的《2022年能源效率报告》表示:「2022年全球对能源效率的投资(如建筑再造、大众交通及电动车相关设施建置等)达到5,600亿美元,较2021年度增长16%。提高能源使用效率将使节能减碳与降低成本的价值逐年成长。在过去的20年中,IEA成员国所建立于工业和交通领域中改善能源效率的相关措施,据估计每年可节省约6,800亿美元支出,已达2022年能源费用总额占比的15%。」以此说明全球石化企业在开发低成本、低碳但高效率能源的部分愈加进步,石化产业即使百般不愿意,但在国际环保浪潮冲击下也只能将资金投入减碳行列。

整体而言,台湾石化产业面临转型的脚步除上述的政府政策制定与执行步调较慢外,尚有许多挑战,如技术及研发的时间成本与成熟度是否能赶上2030短期目标?向国际石化龙头进行技术授权的可行性?技术授权的成本如何估算?此外,有鉴于目前国际尚未有具公信力的碳交易认证机构,未来世界各国若陆续实施碳关税及碳支付机制,台湾的减碳是否符合国际碳排认证?各种策略面执行皆充满不确定性,但可确定的是石化产业2026年被课征碳关税已无可回避,政府与企业应尽速著手评估并拟定方案执行,台湾的2050净零碳排目标方不致沦为口号。

欲了解减碳目标宣达与成效检视,请点选以下连结了解更多👇

TEJ永续资料集

欲了解更多产业现况分析与未来展望,请参考 E Journal 第161期专文

如各位读者对于此文章有任何不清楚或想进一步了解,可以透过页面或以下联络方式联络我们!

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw