目录

新冠疫情肆虐下,民众转向线上购物减少实体接触,信用卡线上刷卡便成为网路支付的主流工具。惟中小型电商因资本额不足而无法成为信用卡特约商店,及消费者因担心个人财务资讯被外泄,而不敢使用信用卡交易,为解决上述问题,第三方支付成为中小型电商与消费者之间的中介平台。

第三方支付平台的便利性及安全性,使产业逐渐发展壮大,大型企业如全联自行开发PX Pay、全家便利商店自行开发Family Pay;或直接与市场上已存在的第三方支付厂商行策略合作,如:裕融(9941)与绿界科技(6763)的策略联盟。

本文将介绍第三支付的营运模式、与其他支付之比较,并提出现今发展的潜藏问题。

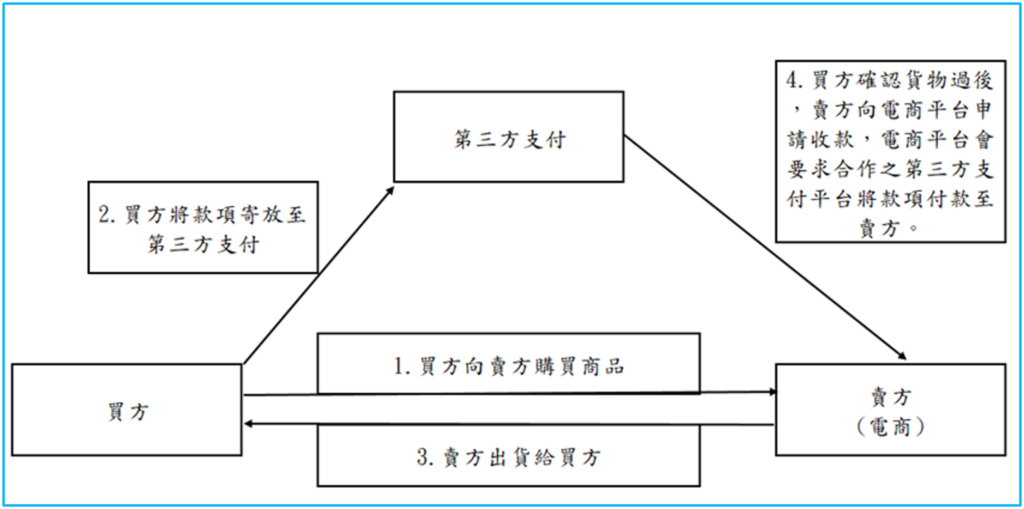

第三方交易模式如下图一。买方于电商平台看到商品并下订此商品,电商平台通知卖方买方的订单资讯,买方会将商品款项存入至第三方支付平台,卖方将货物出货给买方,并且提供订单、物流及付款资讯给电商平台,买方于收到货物后,并在电商平台确认收到货物,卖方并向电商平台申请收取款项,电商平台在收到卖方请求款项后,会要求第三方支付平台将款项支付给卖方。

上述一般第三方支付平台的交易模式,让第三方平台业者当起「资金保管人」的作用,却不具备对资金的所有权,再加上结算周期的不同,随著用户数量增加,买方存放资金将会相当庞大,业者将会收到一笔定期存款或是短期存款的利息,对于利息收入的分配将会产生问题。

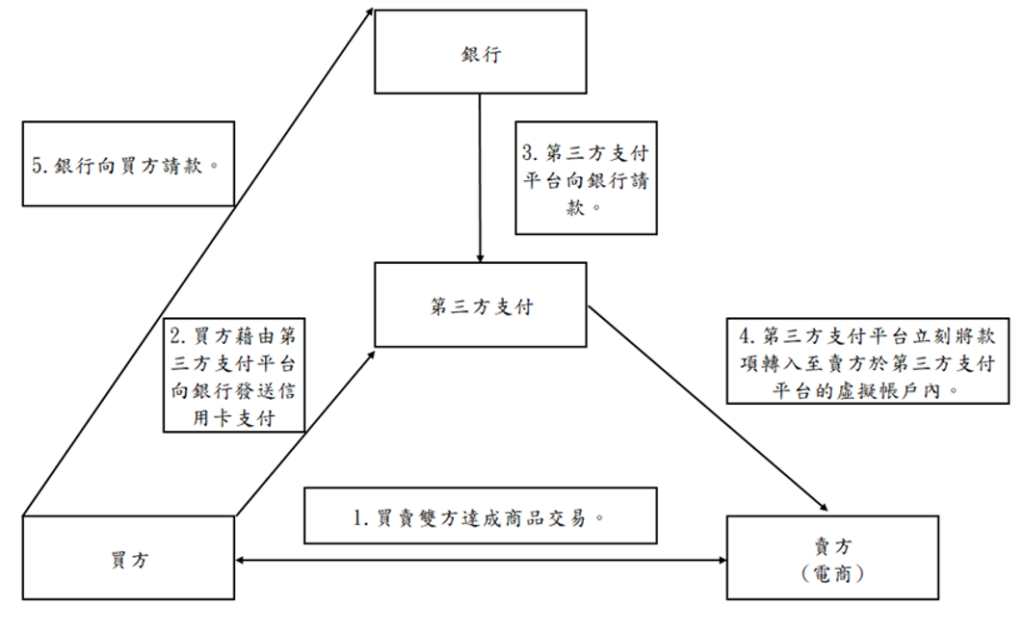

为了解决上述问题,第三方支付平台业者与银行合作,如图二,当买方于网路上和卖方达成商品交易,买方借由第三方支付业者所提供的支付平台,向银行发送支付指令,代表此笔交易成立,第三方支付业者会向银行请款,当银行将款项支付给第三方支付平台业者,此笔款项会立刻直接拨款至卖方于第三方支付平台的虚拟帐户内,卖方再将虚拟帐户的款项提领至卖方的银行帐户中,银行最后再于月底向买方请款。借由银行合作,降低业者的资金压力。

当网路交易发生时,买方使用第三方支付平台提供的虚拟帐户进行货款给付,因为买方是透过虚拟帐户付款,较无泄漏个人资料的风险。而虚拟帐户收到买方的款项后,卖方再将货物送至买方手中,第三方平台之后再依契约规定,将货款汇入至卖方于第三方平台所设置的虚拟帐户。因虚拟帐户的设置,让卖方不必花费较高的成本成为信用卡特约商店,也可以让买方使用到信用卡支付之选项。综上所述,第三方支付具备以下特点:

1. 有效保障交易双方:买卖在交易过程中,第三方支付平台可以对买卖双方进行约束及监管,并提供必要的支援。

2. 帮助卖方处理交易现金流:卖方与第三方支付平台合作,可以帮助卖方省去与多家银行谈判的麻烦,卖方也不需要在不同银行开设不同的帐户。

3. 第三方支付平台的支付方式多样且灵活,用户可以使用网路支付、电话支付、手机简讯支付等多种方式。

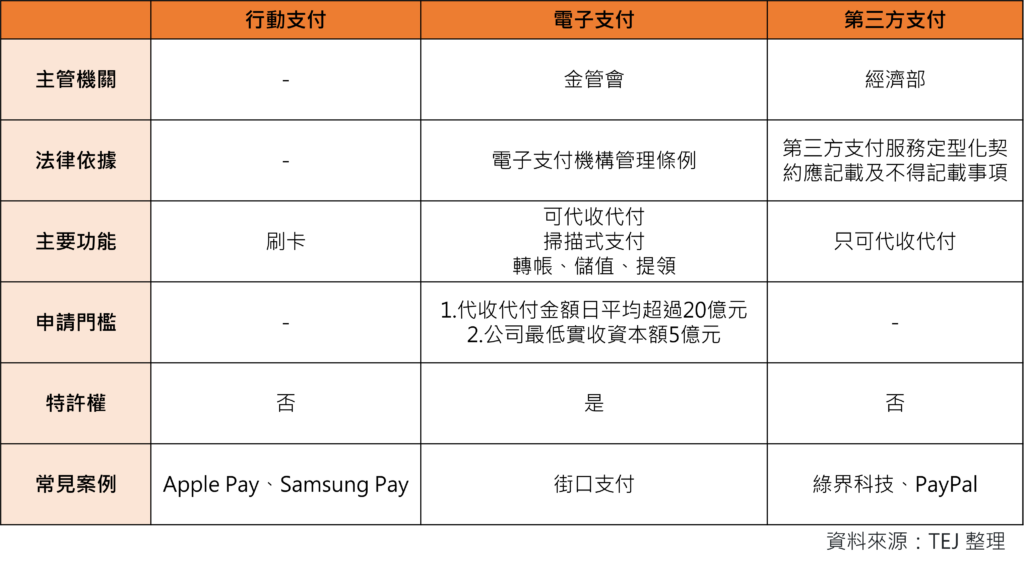

这三种支付方式最容易为市场混淆,以下图三将这三大支付方式做差异比较:

行动支付实用性最高,将信用卡或金融卡与手机绑定,像使用实体卡片一样自由付款,无须另外下载APP。故行动支付主要功能只是单纯帮助消费者刷卡,不会负责保管金流。

电子支付就像拥有一个线上银行帐户,用户可以透过此帐户进行付款、转帐、存钱或是小额汇兑,功能极多。惟因电子支付较行动支付复杂,且其性质跟金融机构类似,故业者须经金管会核准才能开办。目前台湾市场上除了20家金融机构的兼营之外,另包括街口支付、一卡通Money、悠游付、icash pay、全盈+PAY、全支付、橘子支付、Pi拍钱包、欧付宝、简单付及HappyCash等11家专营业者。

第三方支付所扮演的基本上较属于买卖双方的交易中介平台,且因只有代收代付功能,故法律方面尚未有过多限制,但也是因此,不法业者容易借由第三方支付平台行诈骗之事。

台湾最早的第三方支付可以追溯至1990年代末期相继成立的红绿蓝三间公司,分别是1996年绿界科技、1998年红阳科技及2000年蓝新科技,同时也是现今台湾市场上三大厂商。早期第三方支付推行过程受金融法规限制,例如:蓝新科技于2006年推行的ezPay个人帐户即被金管会勒令停止服务,PayPal同样因法规影响而选择撤出台湾。尔后政府于2015年5月3日颁布《电子支付机构管理条例》,原先没有法律地位的第三方支付厂商,可以借由此专法,让营运合法化。

根据《电子支付机构管理条例授权规定事项办法》条文所示,若公司仅经营代收代付交易款项相关业务,且经营代理收付款总余额未达新台币20亿元,则非属电子支付机构,系属第三方支付服务业,其主管机关即为经济部并非金管会。

上述说明代表第三方支付业者不需取得任何特许执照,公司成立方式与普通公司一样,而由经济部进行相对自由的管理,故造就第三方支付厂商众多,但同时也让许多不法业者利用第三方支付进行诈骗活动。如:利用人头公司,与特定第三方支付公司签约,并取得虚拟帐号、信用卡刷卡或是超商代码缴费服务诈骗;或设立假公司,申请合法第三方支付平台服务,被害人将钱汇入至合法平台后,再将赃款转入其他人头公司…等事件。

因应此情况,政府于2022年1月28日发布《第三方支付服务业防制洗钱及打击资恐办法》,第三方支付业者除了要知悉合作客户的真实身分与实际从事的业务,还要了解背后实质受益人,若业务与金流来源项目有明显落差,应拒绝往来;若是既成客户,则应监测其交易有无可疑,并视情况通报主管机关。藉相关法律规范,遏止不法业者使用第三方支付平台行诈骗之事。

实际上,第三方支付业者处理买卖双方的金流,并从中收取手续费收入,其营运性质偏向金融产业,我们建议因应产业性质及其交易模式,政府将第三方支付业者归类成金融机构,并需取得特许权执照,加强管制力道。

eMarketer于2022年2月所发布预测全球电子商务未来的成长趋势,预计全球电子商务将于2025年销售总额突破7.4兆美元,整体市场将会较2022年成长将近34%,显示电商市场仍在成长趋势。支付工具的蓬勃发展,使得线上购物交易更为便利,将有利台湾中小型电商继续成长。

惟在「只要有网路,不出门也可处理生活大小事」的时代,诈骗与钓鱼网站随之而起,发展或合作第三方支付平台,应慎选合作对象,并留意异常交易,以避免成为不法业者的帮凶。对于消费者而言,除了关注商品资讯外,更要注意使用之网址真伪,多一分警觉,多一分保障。

延伸阅读

欲了解更多,请点选以下连结👇

E Journal 第160期专文

如各位读者对于此文章有任何不清楚或想进一步了解

欢迎你于留言版留言或来电、来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw