目录

近年来,由于主管机关对于股票市场的资讯揭露不遗于力,以及对股票市场的涨跌幅逐步放宽,使台股市场的效率性迅速提高。因此,台股市场的股价动能与股票期望报酬率的关系是值得进一步去检验。

过去有关股价动能的研究,从Levy[1967]研究发现在美国股票市场上,26周的股价乖离率与股票的未来报酬率呈现正相关;Jegadeesh and Titman[1993]进研究发现美国股票市场存在动能效应-利用买进过去6-12个月报酬率最佳的股票,并同时卖出过去6-12个月报酬率最差的股票所建立的投资策略,可以获得经济与统计上显著的超额报酬率。后续许多学者研究也发现,动能效应普遍存在国际股票市场与不同类别的资产当中。

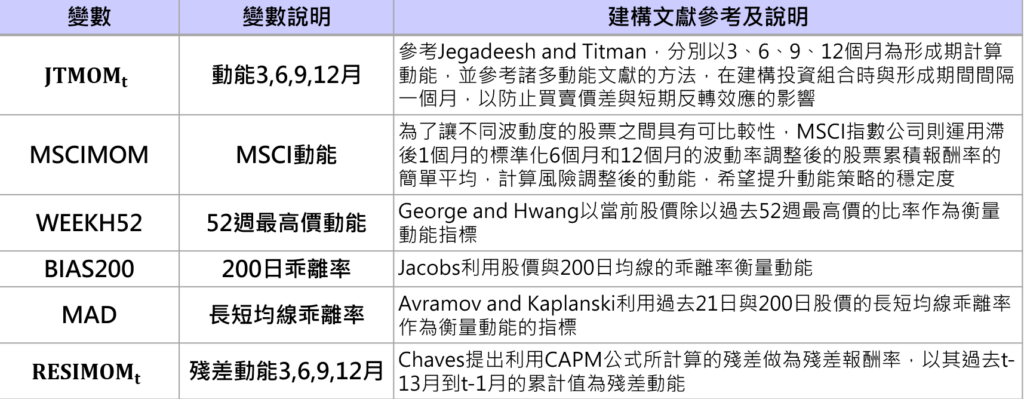

为了探讨股价动能与股票期望报酬率之间的关系,学界与业界也发展许多衡量股票动能的指标,除了有利用过去累积报酬率所计算的动能的指标、也有应用波动度调整后股票累积报酬率、长短均线的乖离率、CAPM残差的累计值…等,本文将运用上述的动能指标来分析探讨台股市场上,股价动能与股票期望报酬率之间的关系。

以2009年1月到2021年12月的台湾中型100指数成分股公司为样本。股价资料来源为TEJ Data API。为了避免幸存者偏差(survivorship bias),样本也包含了当时所属指数成分股的公司。一般来说,缺乏效率性的市场其股价容易对资讯反应不足,投资人可利用过去股价的表现作为动能指标,运用其选股所建构的投资策略能带来获利,本文参考过去研究者提出的动能指标,建立本次分析的变量表:

利用单变量分析检验JT动能(JTMOM)、RESI动能(RESIMOM)与另类动能变量(MSCIMOM、WEEKH52、BIAS200、MAD)与横截面股票期望报酬率之间的关系,探讨是否可以作为预测股票期望报酬率的有效因子。

整体而言,横截面回归分析结果证明了动能变量和股票期望报酬率间呈现正向关系,且在JT动能、RESI动能与另类动能方面,分别为JTMOM3、RESIMOM3、MAD最具显著性,代表其对股票横截面的期望报酬率最有预测能力。

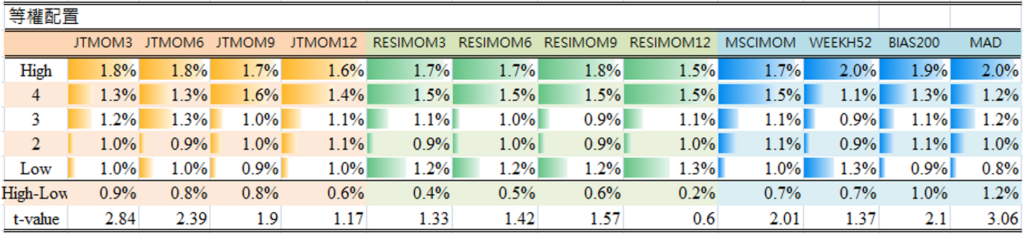

再来,我们使用投资组合分析法来检验动能变量与股票期望报酬率的关系。投资组合分析方法是在每月底计算动能变量,利用其对股票排序分组,透过等权或市值加权的配置形成投资组合,持有一个月后再重新调整投组。最后检验投资组合的平均报酬率与排名间是否具有单调性关系,以及多空对冲投资组合(High-Low portfolio)的平均报酬是否显著异于0,来判断动能变量对股票未来报酬率能否有预测能力。

此方法显示,JTMOM3、JTMOM6、MSCIMOM、BIAS200、MAD这些动能变量对股票报酬率有较好的预测能力。其中以另类动能的MAD变量对股票未来报酬率的预测在统计上最具有显著性。

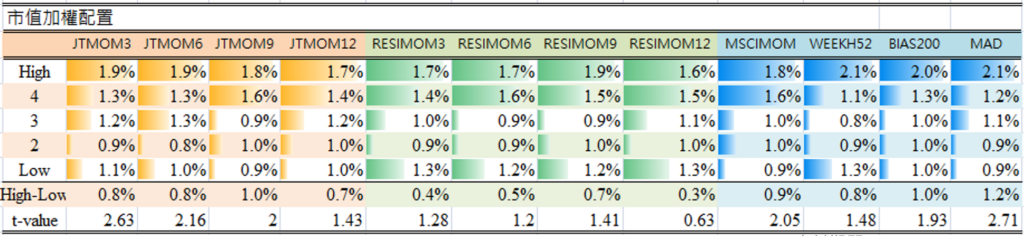

表四是使用市值加权的投资组合与多空对冲投资组合的每月平均报酬率。市值配置与等权配置结果差异不大,市值配置结果显示,JTMOM3、JTMOM6、JTMOM9、MSCIMOM、MAD这些动能变量对股票报酬率有较好的预测能力。其中仍以另类动能的MAD变量在统计上最具有显著性。

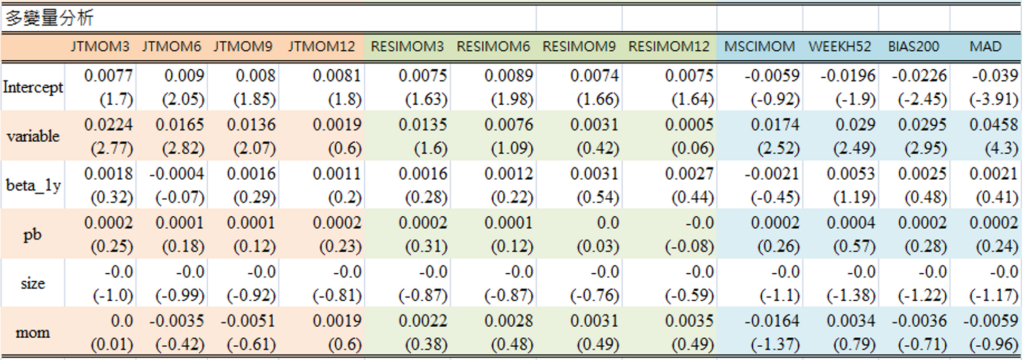

前一节已对动能变量作横截面回归与投资组合的单变量分析。分析结果显示:形成期3、6个月的JT动能与MSCIMOM、MAD的另类动能变量对股票的期望报酬率的预测能力最具经济与统计上的显著性。然而,单变量分析在检验变量时,并未考虑其因素的影响。因此,为了解此动能变量对股票期望报酬的解释能力是独自特有的,或是由其他公司特征变量所解释的。本章将引用Fama-Macbeth回归作多变量分析。

本节Fama-Macbeth回归是利用未来一个月的股票报酬率,对动能变量作回归,并加入一年期beta值(beta_1y)、股价净值比(pb)、市值(size)、12个月动能(mom)共4个变量,检验在控制4个公司的特征变量后,动能变量对股票期望报酬率的解释能力是否依然显著。

利用Fama-Macbeth回归进行多变量分析结果显示,控制一年期beta值、股价净值比、市值、12个月动能4个公司特征变量后,对JTMOM3、MAD的动能变量与股票未来期望报酬率之间的关系没有影响。代表这两个动能变量对股票期望报酬率独具预测力与解释能力,而受规模影响,JTMOM6、JTMOM9、MSCIMOM、WEEKH52、BIAS200动能变量预测的显著性有所提升,隐含这些动能变量应用在市值较小的股票,选股效果会较好。

本文以台湾中型100指数成分股为样本,探讨股价动能与横截面股票期望报酬率的关系,引用学界与业界方法建构不同形式的动能变量,并用横截面回归与投资组合分析方法作单变量分析,以及用Fama-Macbeth回归作多变量分析,最后检验不同总体经济环境下动能选股投资组合的绩效表现。综合本文总结以下二点:

延伸阅读

欲了解完整股价动能文章分析,请点选以下连结👇

E Journal文章-探讨股价动能与股票期望报酬率的关系

更多投资策略时研究,请参考👇

E Journal-投资策略专文

如各位读者对于此文章有任何不清楚或想进一步了解

欢迎你于留言版留言或来电、来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw