目录

金管会自2020年8月启动公司治理3.0永续发展蓝图,并强调上市柜公司ESG资讯揭露,引进TCFD (Task Force on Climate-related Financial Disclosures) 建议之气候相关风险与机会的财务揭露、SASB (Sustainability Accounting Standards Board)永续会计准则委员会之永续报告书编制准则、扩大永续报告书编制之公司范围及永续报告书第三方验证之范围等。目的在提高资讯透明度,促进永续经营,并提供更多风险相关财务资讯,协助智慧商业决策及更具效率的资源配置。

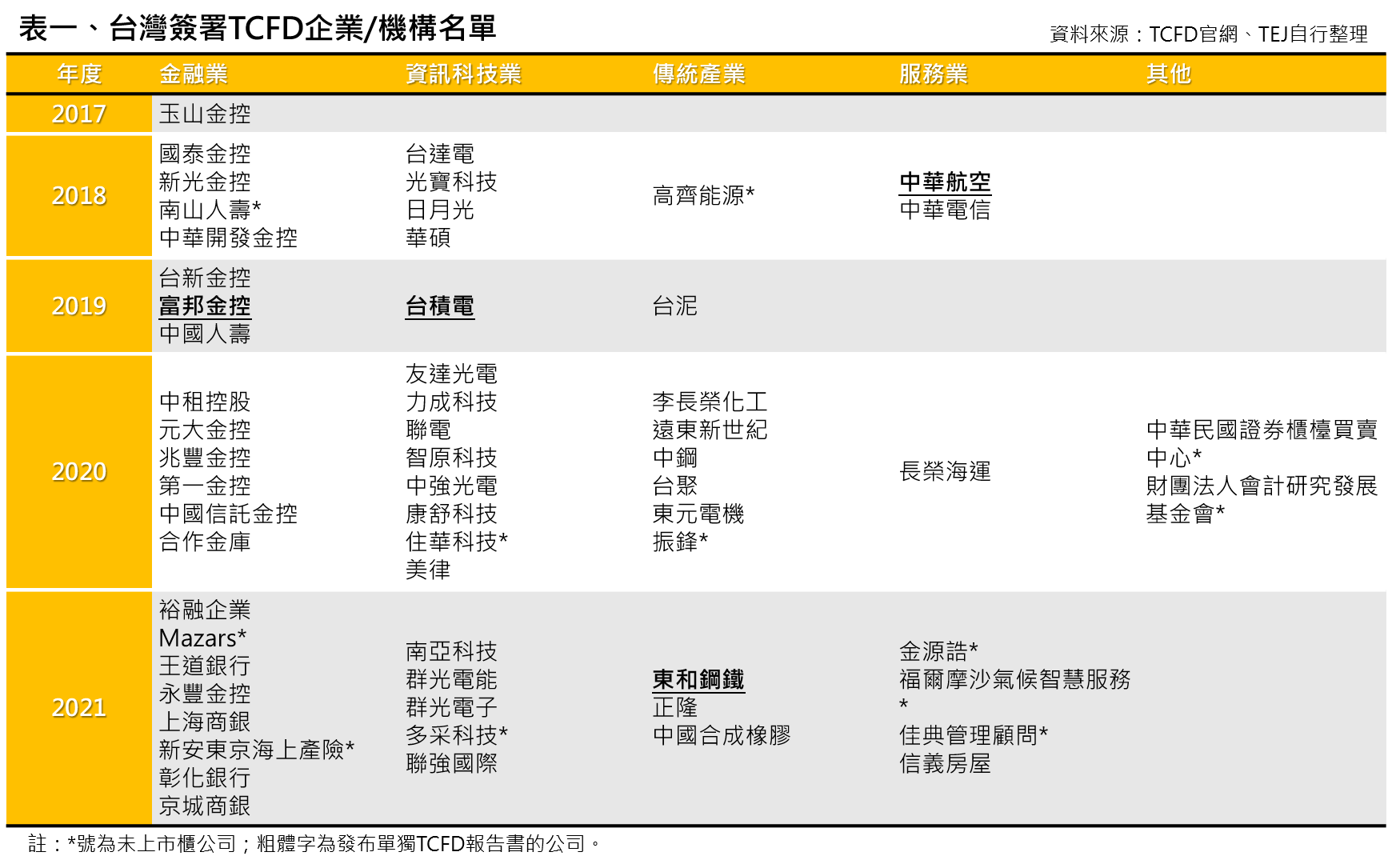

TCFD是国际金融稳定委员会(Financial Stability Board, FSB)于2015年为因应气候变迁与巴黎协定所成立的气候相关财务揭露工作小组,其目的在针对气候变迁的风险与机会提供一明确、可比较及一致性的资讯揭露建议。截至2021年10月18日止,全球已有2,571企业/机构签署,台湾有60家(详下表)。台湾参与签署之企业以金融业22家最多,而东和钢铁、台积电、华航及富邦金均提供单独的TCFD报告书;另福懋兴业虽未参与签署,但也提供TCFD报告书。

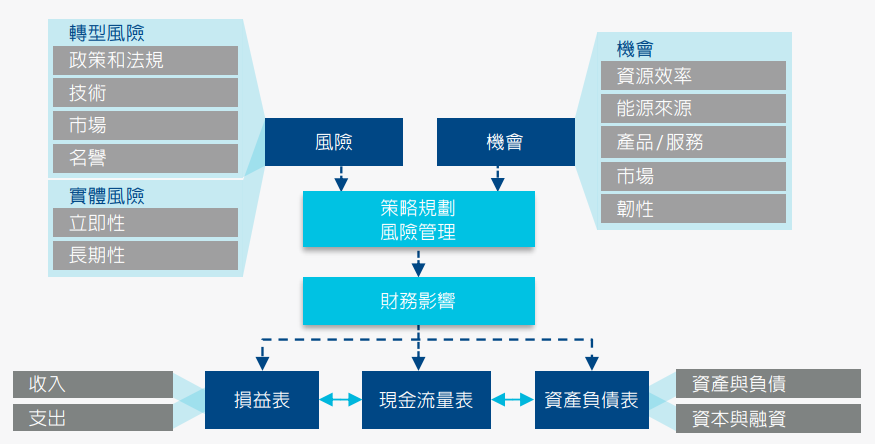

气候相关财务资讯揭露与企业对风险和机会的界定息息相关,且已有许多国家推出气候相关的资讯揭露架构。TCFD为使未来各国提供的气候相关资讯能具一致性及有共同的架构,定义了气候相关风险与机会的类型。企业可依据TCFD建议书,鉴别与自身最相关的气候相关风险与机会,并评估其财务影响。

TCFD将气候相关风险分成两大类:

低碳经济转型包含政策和法规、技术、市场和名誉四类风险。必须透过前述四类风险因素的变化,才能符合缓解及适应气候变迁的要求。而根据变化的性质、速度与重点,转型风险可能为组织带来不同程度的财务和名誉风险。

气候模式可为立即性(Acute)或长期性(Chronic),实体风险的财务影响可以是单一气候事件(如台风、水灾)造成,也可以是长期气候模式变化(如持续高温)带来的影响。实体风险可能对组织产生财务冲击,包括资产的直接损害和供应链中断所导致的间接影响,均可能影响组织的财务绩效。

企业为减缓与适应气候变迁,也会创造气候相关机会,例如透过提高资源使用效率和节约成本、采用低碳能源、开发新产品和服务、进入新市场以及提高供应链的韧性(Resilience)等。TCFD透过气候相关风险与机会可能影响组织目前和未来的财务状况,鉴别出四个主要财务影响类别(收入、支出、资产和负债、资本和融资),而潜在财务影响对应到财务报表之路径。

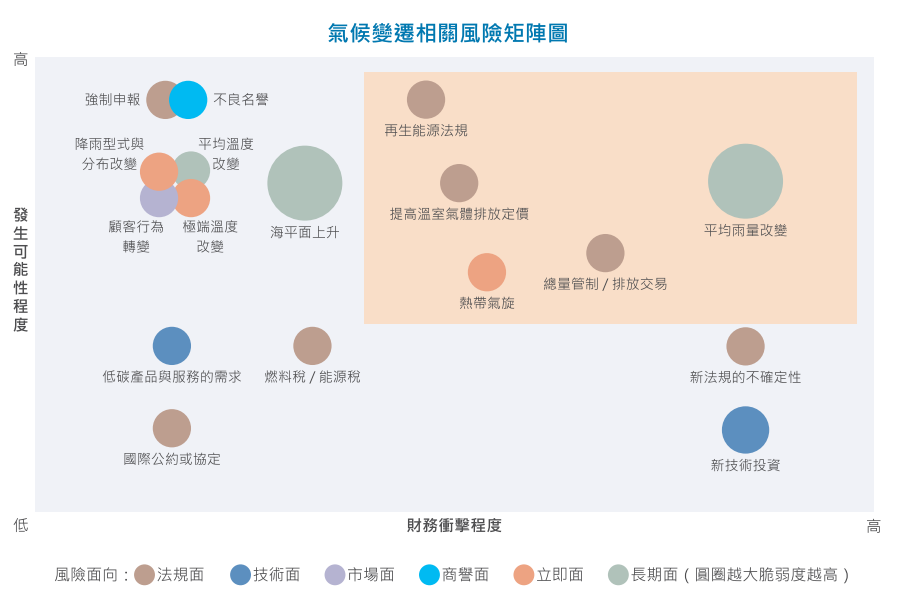

东和钢铁在2021年2月签署支持TCFD,并在5月发布第一本TCFD报告书。在风险的部分,东和钢铁依照揭露建议将风险依财务冲击程度与发生可能程度画成矩阵图,以圆圈大小代表脆弱度,如下图所示:

财务冲击程度较大且发生可能性程度较高的风险为右上角的五大圆点:转型风险中与政策和法规相关之三项风险(总量管制/排放交易、提高温室气体排放定价、再生能源法规)以及两项实体风险(立即性之热带气旋、长期性之平均雨量改变),而东和钢铁表示,基于钢铁业属碳及用电数相对较高的产业,政策变动(如碳费、用电大户条款等)对于成本的提升最为直接,因此财务冲击程度非常高。而钢材又属于经济社会发展不可或缺的原料,为各产业中上游材料,有其刚性需求,故评估其他的转型风险如技术、市场、名誉对财务之冲击程度较低。

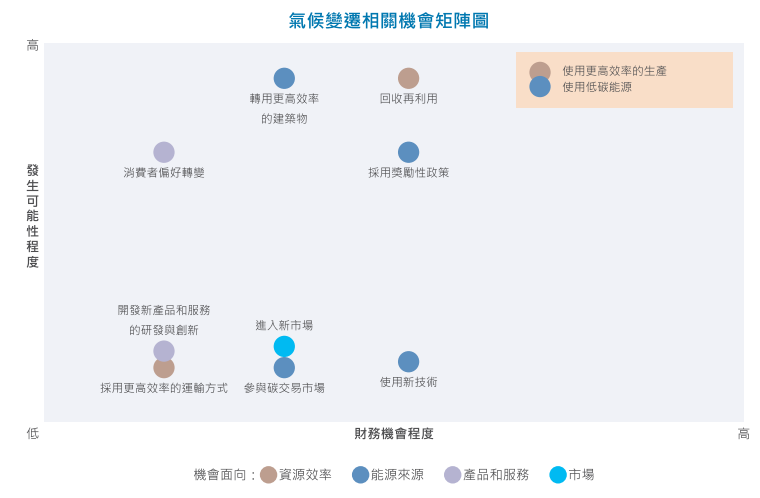

在机会的部分,东和钢铁根据财务机会程度与发生可能程度,将气候变迁相关机会画成矩阵图,如下图。东和钢铁聚焦在资源使用效率与能源来源的部分,资源使用效率包含节能、制程改善,像是增购较高效率的机器设备及学习更成熟的技术;能源来源则是使用低碳能源,像是风力或太阳能,这部份不仅能解决用电大户条款导致的风险,也能透过贩售绿电获利。

TCFD的架构提供相关的气候风险与机会对财务影响的揭露,对TCRI评等而言,可以协助了解不同产业、不同公司间,气候相关风险与机会的异与同。TCFD揭露之资讯为前瞻性资讯,TEJ可透过分析和累绩各个产业的气候关键风险,尝试将气候变迁风险的财务影响数据纳入TCRI的评等。

金管会透过台湾证券交易所,要求上市柜公司在编制2022年永续报告书时,需要揭露ESG及气候相关资讯。TCFD的架构协助公司了解其要转型为低碳产业需面临的风险与机会,分析其利弊,才能在真正面临气候相关风险时有所因应。对投资人、贷款机构和保险公司而言,气候相关的风险也是配置资源审慎决策需要考虑到的重要因素。

本文截录自TEJ E Journal 152期 气候变迁风险与机会之财务揭露─以东和钢铁TCFD报告书为例

TEJ 汇整台湾上市柜企业重要ESG资讯,定期检视投资标的ESG风险,帮您落实责任投资;即时评估授信户落实社会永续程度,善尽绿色融资审查原则!