目录

量化投资通常运用历史资料回测分析,进一步检验投资策略的可行性。分析时使用的资料是否与当下投资人做决策分析时的资讯是一致的,便攸关重要。若使用重编后的财报资料来做回测分析,会让投资人无法正确还原当时市场的真实情境,从而产生事后看事前的偏误推论,降低回测结果的可信度。

以2015年的乐升案为例,金管会针对其无形资产的价值认定方法有误而要求重编财报。而其重编后的无形资产相较重编前足足少了约56%,是造成净利多增加亏损23.15亿元的主要原因之一。如果我们拿重编后的乐升财报去做回测,这并非当时投资时点可取得的资讯,造成以未来视角进行分析的偏误。因为财报重编后,乐升属于高度财务风险公司,而非重编前所呈现财务相对健康的公司。

因此,为了解财报重编前跟重编后的差异所造成的影响,尤其对量化投资策略回测的研究结果所造成的差异,我们以因子投资的投资绩效,在使用重编前财报资料与重编后财报资料产生的差异来进行检验。

「TEJ投资用资料库」,以Point in time 概念,还原事件发生前的当下时间点可以取得的资讯,是为量化投资的策略开发中重要的资料。本文我们利用TEJ投资用资料库的重编前财报(Point in time概念,下称PIT资料) 与重编后(TEJ IFRS Finance) 两种财报资料,做因子投资的回测绩效来比较结果。

选用的因子包含:

以下将「使用PIT资料投资的报酬率」大于「使用重编财报资料投资的报酬率」的事件,简称为「PIT优胜」。

为了检验使用PIT资料投资是否真的会造成报酬较高,我们将所有因子策略分组并进行回测。将表现由好到差分为十组 ─ 第一组为因子表现最佳top 10%的公司。由于投资肯定是选取因子表现最好的公司,因此我们仅检视表现最好的top 10%公司作为投组去检视效果。

由图一可以很明显地看到,表现最好的top 10%公司中,PIT优胜的比例高达三分之二,而超额报酬(alpha)的比例更是超过七成。代表确实使用PIT资料回测表现最佳的top 10%公司的报酬,明显高于使用重编的财务资料。若是投资人量化分析时使用了重编的财务资料进行回测,就犯了使用未来资料来统计分析的错,错误地建构投资组合。

在前述各种市场与会计因子策略中,PIT优胜的占比超过70%,大致上可以总结为以下几个特性:低波动、低投机性、低下端风险。这表示若是公司有主观意图操控财务报表,他们倾向将自己包装成波动度较低、投机性较低、尾端风险及极端风险较低的高安全性、高品质公司。这也符合先前作的假设,PIT资料会使市场给予公司较高的评价,使投组短期绩效较佳。虽不符合公司的本质,却是用投资时点当下可取得的正确资料进行回测的结果,避免了因使用错误时点资料选股所造成的偏误。

随著时间的推移,正确的资讯会逐渐显露。因此,我们从原本的持有时间三个月改成持有一年来观察看看持有时间是否影响前面的结果。

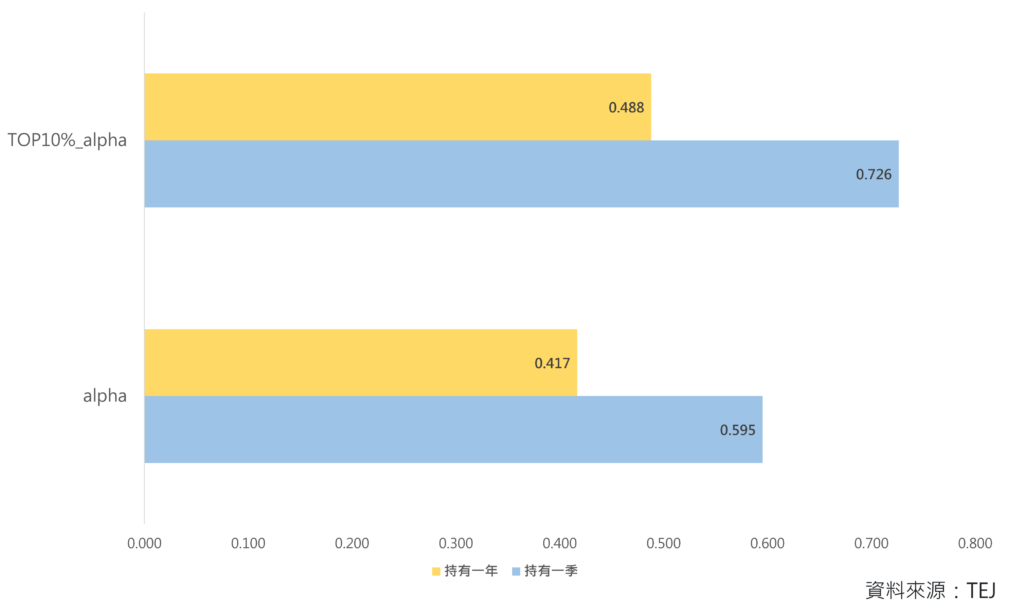

由图二可以看出,持有一年的PIT优胜比例与持有一季相比,从0.595降到0.417。而分组后表现最佳的top 10%公司其持有一年的超额报酬表现(TOP10%_alpha)更是远低于持有一季,PIT优胜比例由0.726大幅降为0.488。这个实证结果很符合对PIT资料的直觉,原先我们做因子投资的假设是每季换一次标的、一次持有三个月。随著之后正确的财报资讯逐渐揭露,过度评价只会是短期的效果,在此之后市场会逐渐修正这些公司评价,因此将持有时间拉长到一年的话PIT资料建构的投组表现会低于重编的财报资料。

接下来我们观察前述因子效果所筛选出来的具有低波动、低投机性、低下端风险特色的有效因子,将持有时间延长至一年后,几乎所有有效因子的PIT优胜占比都大幅降低至70%以下,此因子效果的检验也再次验证,PIT资料较佳的投资绩效会随著持有时间的延长而消失。

研究结果显示:若投资人误用更新后的资讯进行分析,会使回测所得之报酬有偏差。财报认列错误 (例如: 错误的认列收入及成本等美化财务报表) 使部分公司在当时被市场错误认知,导致过度评价(overpricing)。然而当认列错误被显露,股价会被市场大幅修正(correction)。

透过因子投资的方式去检视PIT资料以及重编财报资料的回测结果。结果显示,使用PIT资料进行短期(三个月)因子投资确实会有较佳的绩效。然而只要改为长期持有(一年),报酬表现就会大幅下降,低于用重编财报的报酬。对投资人来说,资料时间点差异造成的偏误不容小觑。

Point in time概念不限于财报资料库,投资市场关注的股利发布与修正,或股本异动公告同样是具有Point in time概念。使用决策当下时点的资料进行回测,可反映当时股价的变动,更能精准找出有效的投资策略。

延伸阅读

欲了解更多量化分析专属资料集,请参考投资分析解决方案👇

TQuant LAB

如各位读者对于此文章有任何不清楚或想进一步了解,欢迎来电或来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw