目录

投资人在进行投资分析与决策时,会参考许多重要讯息。除了日频率的价量技术面和筹码面的资讯外,公司每季定期公布的财务基本面资讯也是重要的讯息之一。而证券交易法第36条规定,上市柜公司应于每月十日前,公告并申报上月营运情形。相对以季频率揭露的财报而言,以月频率公告的月营收资讯就成为了投资人掌握基本面变化最重要的参考指标。按月公布的月营收资讯除了较具有时效性外,亦可以帮助投资人在财报的空窗期时持续追踪公司的基本面讯息。

一般而言,投资人利用月营收资讯评估公司的基本面状况。其最常用来判断公司业绩的成长或衰退,以此作为买卖股票的依据。当月营收成长时,投资人倾向买进股票;反之,当月营收衰退时,投资人会倾向卖出股票。在国内也有许多专家学者研究指出,月营收具有资讯内涵 (information content)。顾广平(2010)发现在台股市场,利用每月标准化未预期营收,买进赢家组合(较佳的前20%)和卖出输家组合(较差的后20%)所形成的营收动能策略,可获得1~12个月显著为正的平均报酬。显示月营收资讯确实可作为买卖股票的依据。

由于月营收资讯为台股市场上较为独特的讯息,国内外对其与横截面股票期望报酬率关系的研究,相对财报上的会计科目来的少,且利用月营收资讯选股所形成的投资组合在面对不同风险事件下的压力承受度与相对大盘的绩效表现也鲜少被讨论。因此,本文对月营收资讯选股的投资组合作风险情境分析与量化投资,检验其对尾端风险的压力承受度与相对台湾加权指数 (之后简称大盘) 的表现。

由于主管机关规定2013年1月起,月营收公告改以合并营收为主。因此,我们以2013年1月到2021年6月的台湾中型100指数成分股公司为样本。月营收与股价资料来源均为TEJ Data API。其次,为了避免幸存者偏差(survivorship bias),样本也包含了当时所属指数成分股的公司。

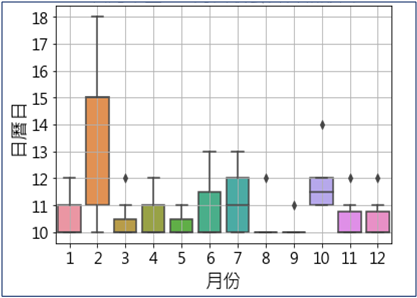

另外,为了避免前视偏差(look-ahead bias),我们也取得样本月营收的公告日,将其整理如图1,发现并非所有公司会如过去研究假设月营收在每月10日前公告完毕。因此,本文研究将利用当月全体样本营收公布完毕后,至下个月营收公布完毕间的股票累积报酬率,来探讨月营收变量与股票报酬率的关系。

以月营收资讯作选股依据来建立投资组合,检验投资组合在不同风险事件下,对尾端风险的承受度与其相对大盘的绩效表现。

选股因子以累积近三个月月营收年增率变量为例。在每月股票池公司的月营收全部公布完毕后隔日,对其排序买进年增率最高的前30%股票,利用等权配置方法建构投资组合,持有到下个月营收公布完毕后再调整投资组合。

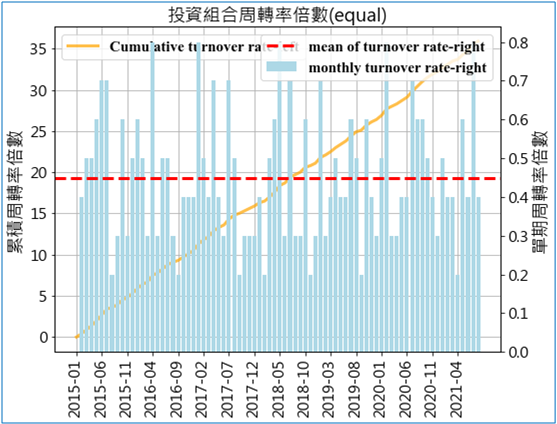

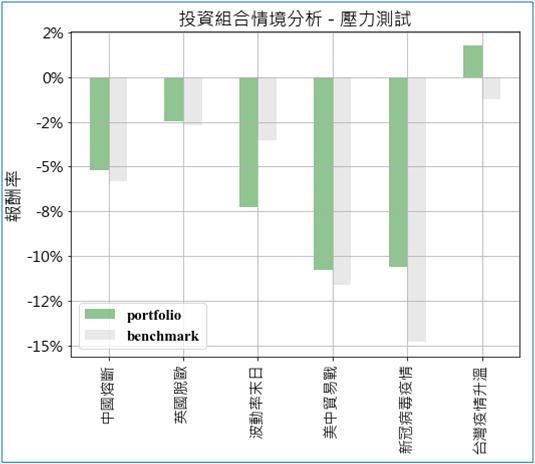

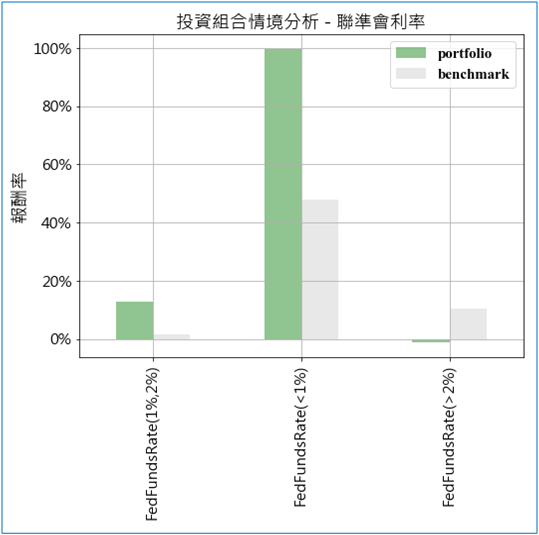

下图2是未考虑交易成本的投资组合相对大盘的绩效表现。投资组合自2015年到2021年累积报酬率约140%,而大盘累积报酬率约90%,投资组合绩效表现明显优于大盘绩效。下图3是投资组合单期与累积的周转率,整体区间累积周转率约为35倍,平均每月周转率为0.45倍。代表以月频率的营收资讯作为选股依据,所产生的交易成本和摩擦成本对投资组合的绩效影响不大。下图4是模拟了投资组合与大盘在面对近年风险事件时,对尾端风险的压力承受度。以2020年新冠病毒疫情与2018年的美中贸易战事件对投资组合绩效冲击最大,区间累积报酬率约为-10%;其次是2018年2月的波动率末日,投资组合区间累积报酬约为-8%。除了波动率末日外,投资组合在面对近年风险事件时,区间累积的报酬率都相对大盘好,显示其对尾端风险的承受度比大盘来的好。最后,图5是在不同联准会基准利率的周期下,投资组合平均累积报酬率与相对大盘表现。在联准会基准利率小于2%的周期下,投资组合表现相对大盘好;但在利率高于2%时,其绩效表现劣于大盘。显示低利环境下,市场流动性好,资金偏好属于成长股特征的营收动能股,使投资组合绩效表现优于大盘。

在累积近三个月月营收年增率的月营收资讯应用到投资选股上,其等权配置投资组合的累积报酬率表现相对优于大盘,且周转率适中偏低。其次,测试不同风险事件冲击的结果发现,投资组合对尾端风险的承受度也相对大盘好。最后模拟联准会不同的利率周期显示,当利率低于2%以下,资金偏好营收动能股,使以月营收成长率选股的投资组合绩效表现优于大盘。

本文以台湾中型100指数成分股为样本,探讨月营收资讯与横截面股票期望报酬率的关系。将月营收资讯应用到投资选股,检验投资组合对尾端风险的承受度与相对大盘的表现。月营收资讯选股的投资组合的绩效优于大盘。且面对风险事件冲击下,其对尾端风险的承受度也相对大盘好。而且在模拟不同利率周期发现,当利率低于2%以下,属于成长股特征的投资组合绩效表现优于大盘。

更完整的实证分析,请参考 TEJ E Journal 151期 [探讨月营收资讯与股票期望报酬率的关系