目录

过去联合国针对金融业所推动之责任投资原则(PRI)、永续保险原则(PSI)、责任银行原则(PRB)和赤道原则(EP)强调投融资部位需考量ESG相关因子。金管会亦接轨国际永续金融相关推动,于2022年9月发布「绿色金融行动方案3.0」,提出五大推动面向,强调金融机构应了解其自身及投融资组合的碳排放情形,并评估及辨识气候变迁对个别金融业者及整体市场可能带来的影响,以推动永续金融的发展。

由上述可知,如何量测金融机构投融资组合或个别标的之温室气体排放量,攸关未来各金融业者所揭露之资讯是否具有一致性及可比性。因此,碳核算金融联盟(Partnership for Carbon Accounting and Financials,简称PCAF)于2020年11月发布《金融业全球温室气体盘查和报告准则》作为量测之指引。PCAF碳核算方法学的导入,协助金融业者测量及揭露自身、投融资活动相关之温室气体排放情形,可以有一致性和可比较性。截至2022年9月,全球共计有309家金融机构加入并导入PCAF方法学,共80兆美元资产价值。台湾金融机构则有中信金/玉山金/王道银/凯基银/富邦金/国泰金/第一金等企业陆续加入。

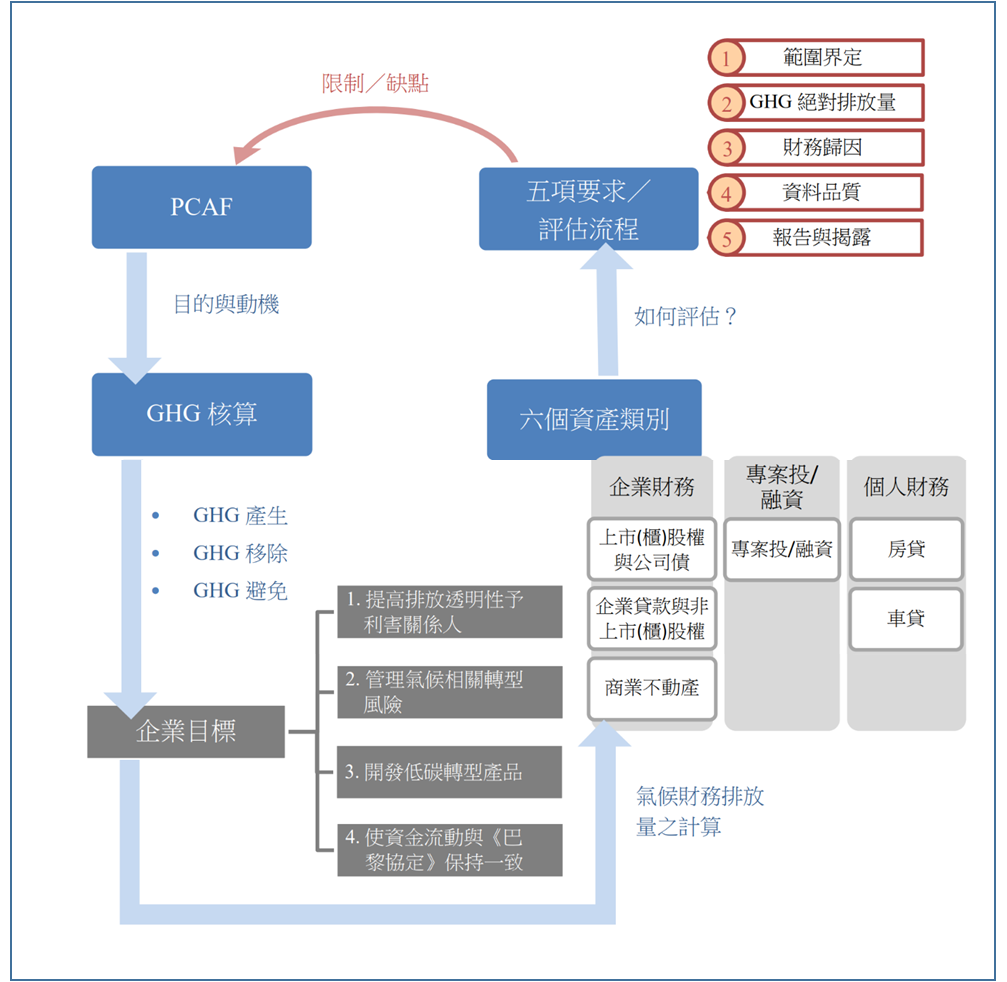

图解PCAF之评估架构,可知PCAF其主要目的在核算投融资部位的温室气体排放量。需先了解温室气体盘查的议定标准,并结合揭露此对企业达到可构成的目标。再由全体企业观点转至金融业角度,得出金融机构于主要营运─投融资业务,可分成的资产类别。最后,说明各项资产类别的温室气体排放量的计算与其方法所需之变数的差异(五项要求及评估流程)。

其中评估架构值得关注的是针对六大资产的评估计算;金融机构用以计算出投融资各资产类别GHG排放量的计算流程。

首先,金融机构须先辨别自身的组织边界,求出投融资标的公司的温室气体(GHG)绝对排放量;再针对投融资部位求得持有比例(即财务归因),得出持有部位的GHG排放量。最后,根据所取得的数据进行资料品质的分数评比,鉴别实际数值与推估数值差异的品质高低,并公告须揭露与报告之事项与说明。

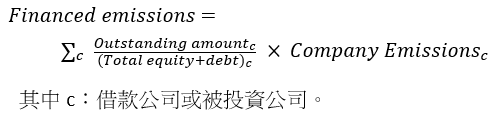

表示这类资产之债务或投资金额占其标的资产整体股权和债权的占比。

分子(未偿金额 Outstanding amount)

分母(公司价值 Company value)

投融资GHG排放量计算公式

上市(柜)公司

非上市(柜)公司

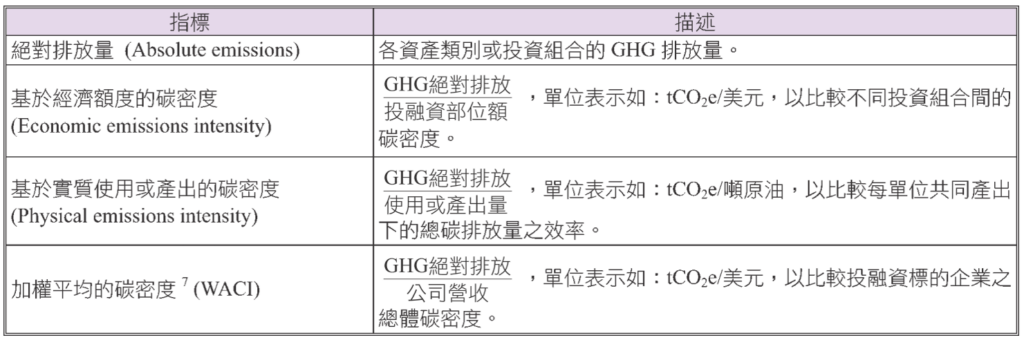

有些标的公司并未揭露其GHG排放量,金融机构可采用投融资的GHG排放指标。

未必所有投融资部位都有揭露计算GHG所需资讯,因PCAF以不同的资料品质分数标示各资产的数据来源,倘若所取得的数据越精确,其资料品质分数越低(即资料品质最佳为1分;资料品质最差为5分)。

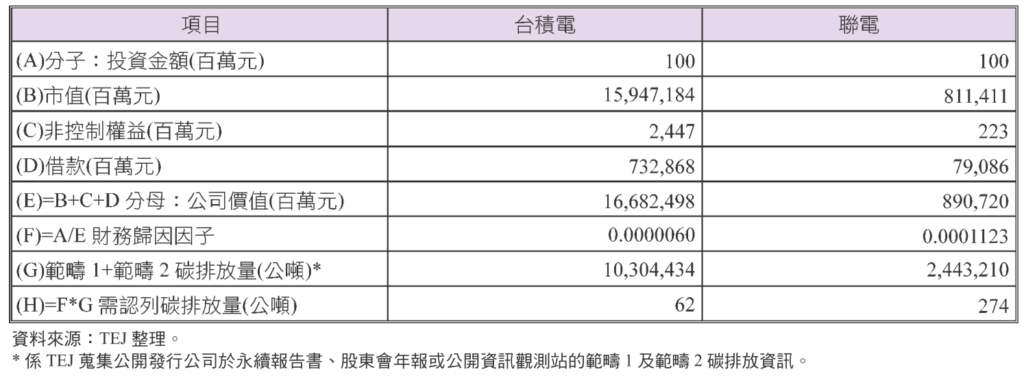

根据上述流程,如果金融机构投资碳排放较高的公司,是否需认列较高的碳排放量?以下就台积电及联电两家公司为例。

假设A金融机构于2021年12月31日想投资1亿元于台积电或联电,则要计算若投资两家公司所需认列之碳排放量的差异。首先比较投资台积电及联电1亿元之碳排差异,从下表得知,虽然台积电碳排放高达1,030万公吨远高于联电的244万公吨,但由于台积电公司价值高达16.7兆元远高于联电的8,907亿元,台积电的财务归因因子为0.0000060远低于联电的0.0001123,故投资联电1亿元需认列的碳排放为274公吨高于台积电的62公吨。因此,金融机构不能只考量投资对象的碳排放量,同时还要考量投资对象的公司价值。

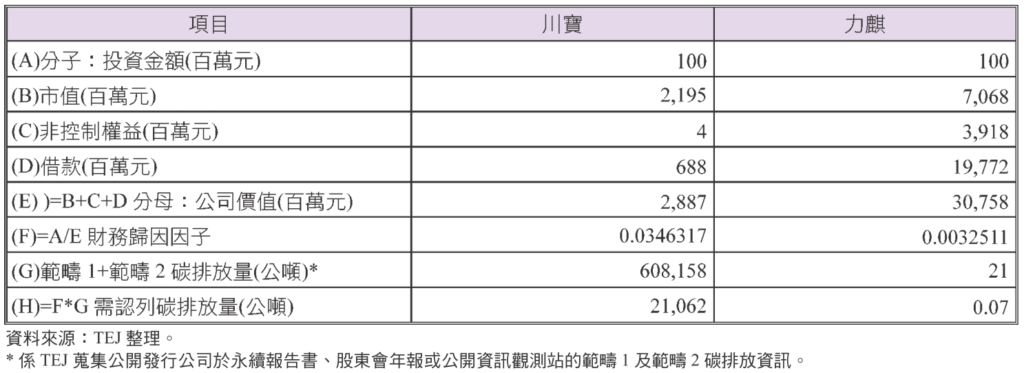

统计截至2022/9/30有提供碳排放资料的上市柜公司,若金融机构想投资1亿元于台湾上市柜公司,何者系金融机构认列碳排放最高及最低的公司?根据本文初步统计,金融机构需认列碳排最高者为川宝,最低者为力麒,如表所示。川宝公司价值较低,其财务归因因子高达0.0346317,故需认列超高碳排放量。反之,金融机构需认列碳排最低者力麒,主系目前资料显示碳排放量极低,且其财务归因因子为0.0032511,故仅需认列0.07公吨碳排放量。

本文以PCAF组织发布之报告准则,说明金融机构投融资部位之温室气体排放量衡量方法,并带入案例分析使读者借此了解并管理转型风险。

PCAF方法旨在一致性与可比较,透过统一的方法计算出碳排放量,有助于金融业规画与管理投融资标度的减碳目标的,梳理气候相关的转型风险与机会。现行PCAF方法论虽仍存在一些限制,例如:目前尚未有衍生性金融商品的衡量方法;并非所有公司皆有揭露范畴三,故在计算时将会出现排放量标准不一致的问题;商业不动产方面,多数国家尚未使用建筑的能源标签,将无法得知建筑物的能源消耗量…,PCAF委员会将持续改善及精进其衡量方法。

TESG永续发展解决方案,包含TESG指标与永续资料集,同时也提供TCFD解决方案:以系统化方法,搭建PCAF方法论与内部投融资标的资料,协助金融业者进行六大类资产之碳排资料整理计算、减碳目标订立与情境分析、完成转型风险与机会的政策制定。

延伸阅读

欲了解更多TEJ的TESG永续金融解决方案,请点选以下连结👇

TEJ官方网站

完整碳核算金融联盟(PCAF)方法学介绍,请参考👇

E Journal专文

如各位读者对于此文章有任何不清楚或想进一步了解

欢迎你于留言版留言或来电、来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw