目录

关系人控管名单的重要性在于确保企业在业务运营中的透明度和公正性。这份名单列出了与企业有特殊关系的个人、家族成员、高级管理人员、董事、监察人等,以及其他可能影响企业决策的关系人。这些人在决策过程中可能会有特殊利益冲突,例如透过交易取得不当利益或资源,从而影响公司的利益和股东权益。

TEJ 收录台湾企业的关系人控管名单,并根据相关法规内容为使用者进行分类。这份名单涵盖了董事、监察人、家族成员等特定关系人,并标示其在企业中的职位和关系,同时也提供了关系人持股率与关系企业名称等等,这些资讯便利于投资者和分析师进行更全面的分析,有助于了解企业决策中的利益冲突及企业的治理结构,及时掌握潜在风险,提升投资决策的可靠性。

依据国际会计准则第 24 号「关系人揭露」(以下简称 IAS24)之目的,系确保个体财务报表包括必要揭露,以使财务报表使用者能注意到该个体之财务状况及损益,可能已受到关系人之存在以及与该等关系人之交易及未结清余额(包括承诺)影响之可能性。

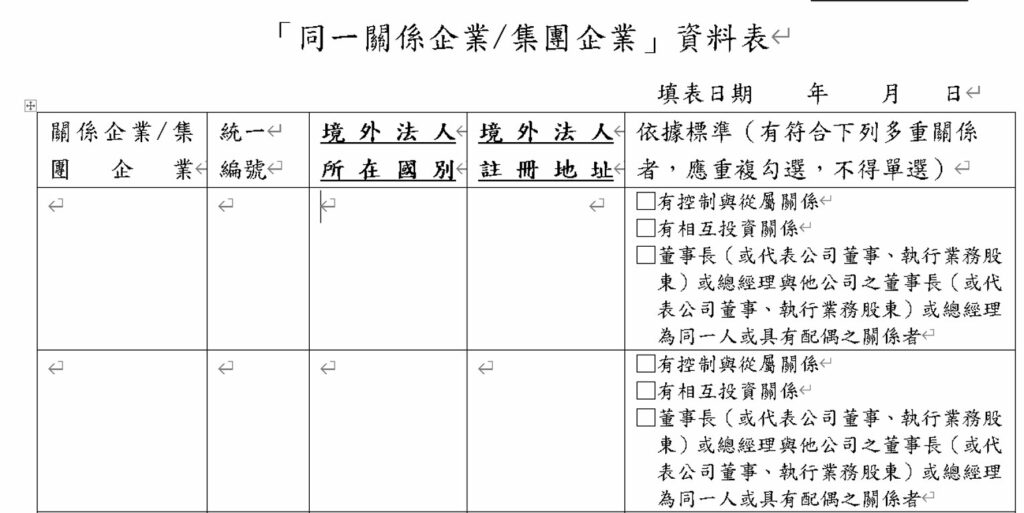

母公司与其子公司间不论是否有交易,皆应揭露其关系。报导个体应揭露其母公司及最终控制者(若与母公司不同)之名称。若报导个体之母公司及最终控制者皆未编制供大众使用之合并财务报表,则尚应揭露有编制供大众使用之合并财务报表之次一最高层级母公司之名称。IAS24 规定母公司、合资控制者或投资者依国际会计准则第 27 号「合并及单独财务报表」之规定表达之合并及单独财务报表中,应揭露关系人之关系、交易及未结清余额(包括承诺)。IAS24 亦适用于个别财务报表。

依据国际会计准则第 24 号对关系人之定义-关系人系指与编制财务报表之个体(以下简称「报导个体」)有关系之个人或个体。

( a ) 个人若有下列情况之一,则该个人或该个人之近亲与报导个体有关系:

( b ) 个体若符合下列情况之一,则与报导个体有关系:

本国现行针对关系人成立条件,系依据以下三法条,凡符合以下任一条件,即成为企业之关系人。

| 范围 | 上市柜公开发行以上 |

| 频率 | 月(只保留最新资料)-每月25号更新资料 |

| 来源 | 1. 月档(含大股东) 2. 亲属主档 3. 商业司 4. 关系企业 |

栏位包含:年月、持有人序号、标的公司名称、标的公司统一编号、依据法规、受控管统一编号、受控管公司码、受控管名称、直接持股率、间接持股率、姓名及备注。

其中依据法规可分为银行法第33-3条、公司法第369条及金控法第46条-1,可了解受控管公司符合何项法条成为关系企业。备注为受控管公司成为关系企业之法规细项依据。

| 项次 | 栏位名称 | 栏位说明 |

| 1 | 标的公司码 | 标的公司码 |

| 2 | 年月 | 董监持股年月 |

| 3 | 持有人序号 | 持有人序号-流水号 |

| 4 | 标的公司全称 | 标的公司简称 |

| 5 | 标的公司统一编号 | 标的公司统一编号 |

| 6 | 银行法第33-3条 | 符合银行法第33-3条 |

| 7 | 公司法第369条 | 符合银行法第369条 |

| 8 | 金控法第46条-1 | 符合金控法第46条-1 |

| 9 | 受控管统一编号 | 受控管统一编号 |

| 10 | 受控管公司码 | 受控管公司码 |

| 11 | 受控管名称 | 受控管名称 |

| 12 | 直接持股率 | 由关系企业里提供的直接持股率。 % |

| 13 | 间接持股率 | 由关系企业里提供的间接持股率。 % |

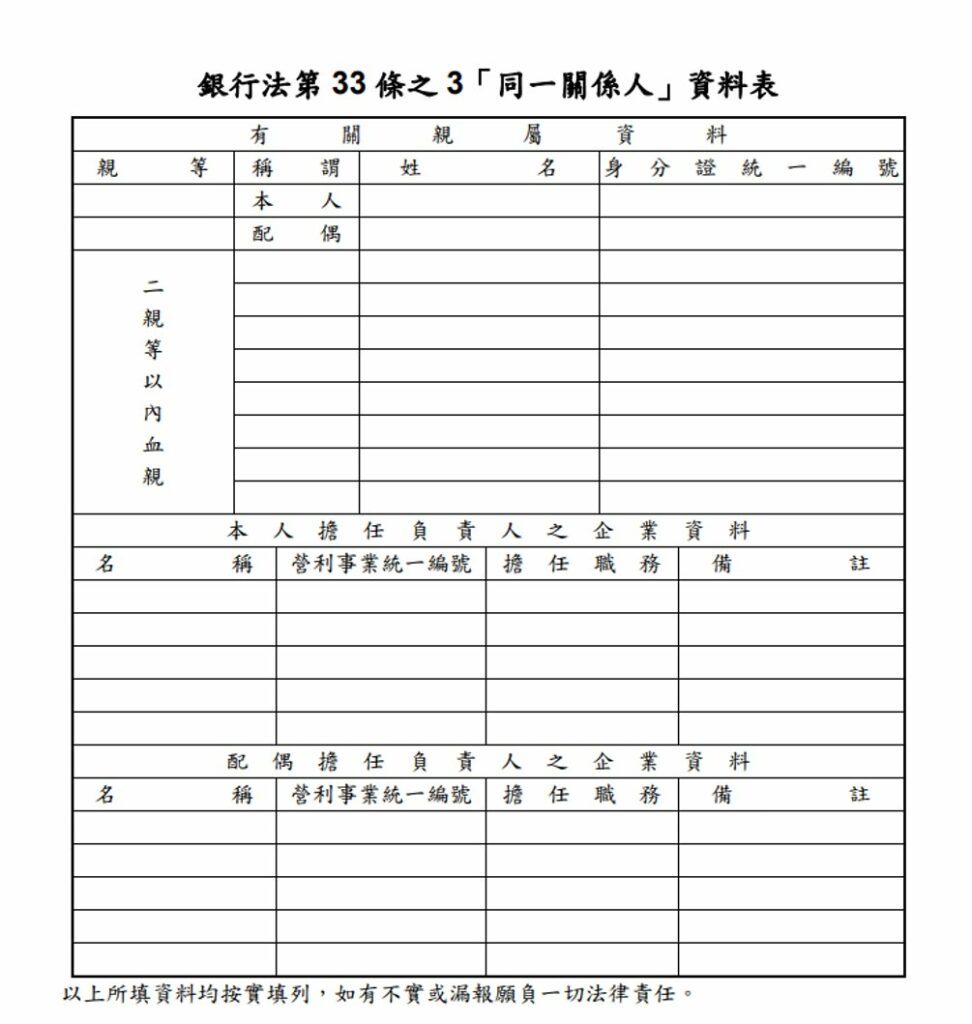

| 14 | 姓名 | 标的公司董事长之其配偶及二亲等以内血亲的姓名。 |

| 15 | 备注 | 若受控管名称为法人时,为说明”受控管名称”与”标的公司”因何种原因成为受控管名单。 若受控管名称为自然人时,为说明与”姓名”为何种亲属关系。 |

| 类别 | 内容 |

| A | 董事长与他公司董事长同一人 |

| B | 董事长与他公司总经理同一人 |

| C | 总经理与他公司董事长同一人 |

| D | 总经理与他公司总经理同一人 |

| E | 董事长与他公司董事长具有配偶关系 |

| F | 董事长与他公司总经理具有配偶关系 |

| G | 总经理与他公司董事长具有配偶关系 |

| H | 总经理与他公司总经理具有配偶关系 |

| I | 董事半数以上相同企业 |

| J | 持有其他公司股权(直间接持有半数) |

| K | 配偶及二等亲以内血亲 |

| L | 相互投资三分之一 |

透过建立关系人控管名单,企业可以更好地监督和防范利益冲突的情况,确保公司的决策是公平、公正、符合法律法规的。同时,这也是保护投资者权益的重要机制,让投资者更有信心投资在遵循透明规范的企业。TEJ资料库加入关系人控管名单资料后,为投资者提供了更丰富与全面的资讯,有助于投资者可以更好地了解企业的治理状况,识别利益冲突风险,并在投资决策中做出更明智的选择。

如各位读者对于该项资料有需求的话,欢迎来电或来信询问。

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw