目录

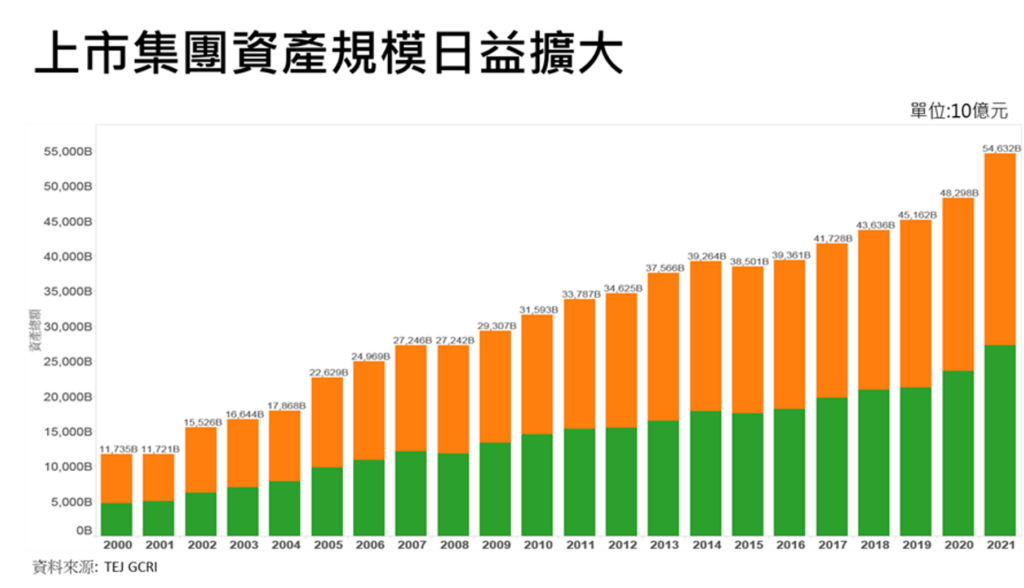

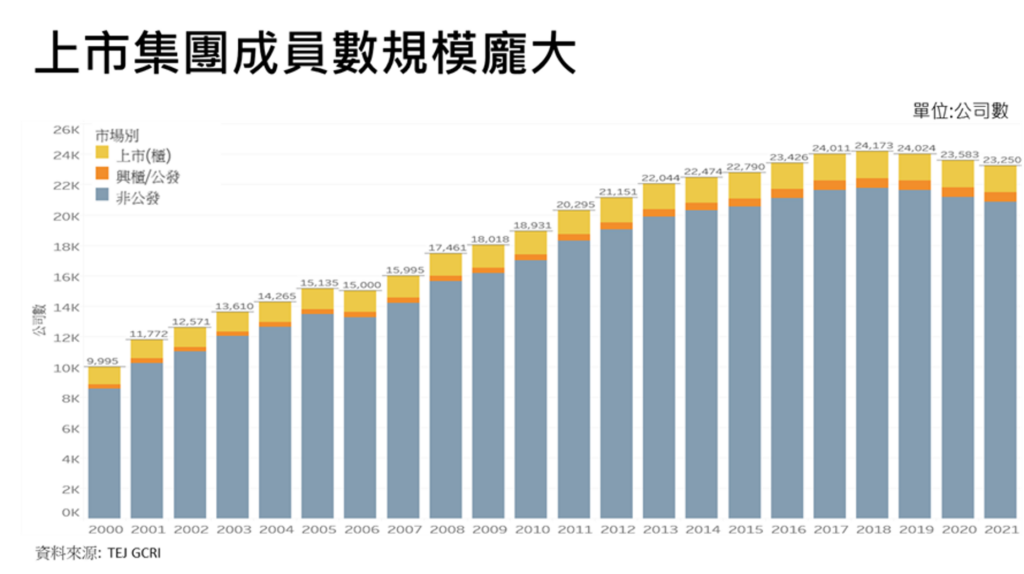

根据 TEJ整理 2000 年到 2021 年的国内上市柜集团的资产规模,已从 11 兆 7,350 亿元,扩增至 54 兆 6,320 亿元;这些集团涵盖公司家数也从不到万家,倍增至 23,250 家。期间各集团不断追求成长,以期发挥更多的综效。而各集团扩大规模的方式除了内部的有机成长外,向外并购也成为快速成长的方式。观察近十年来国内公开发行以上企业并购交易每年平均超过百笔,每年并购金额亦超过百亿美元,而因为并购交易而产生的公司经营权换手事件也日益频繁。

随著台湾集团企业规模不断成长,以打群架的方式去因应竞争日趋激烈的大环境,集团企业间的互动及连结亦日趋紧密。故我们在评估企业的信用风险时,已不能再忽视其集团企业对其所产生的影响,集团信用风险不可轻忽。

TEJ自2003年因「公司治理」之需要进行集团企业之研究。并于2005年推出学术研究所需的「公司治理」与「集团企业」二系统、2008年推出「集团观察家」系统,以供金融业作为贷放参考。TEJ引用「最终控制者(Ultimate Controller,UC)」的概念,且综合考量法规及实务上的运作,发展出集团归属的标准(TEJ Group Code Standard,TGCS)。先辨认每家公司的最终控制者,再将最终控制者相同公司归属于同一集团,且集团的纳入及退出均有所依据及说明,提供国内最完整且最符合实务所需之集团资讯。

再者,如前所述,国内集团企业的规模不断成长,但面临经营环境日趋竞争,对于评估集团信用风险有其必要性。故2021年起,TEJ结合TGCS与TCRI发展出集团信用风险指标(Group Credit Risk Index,GCRI)。

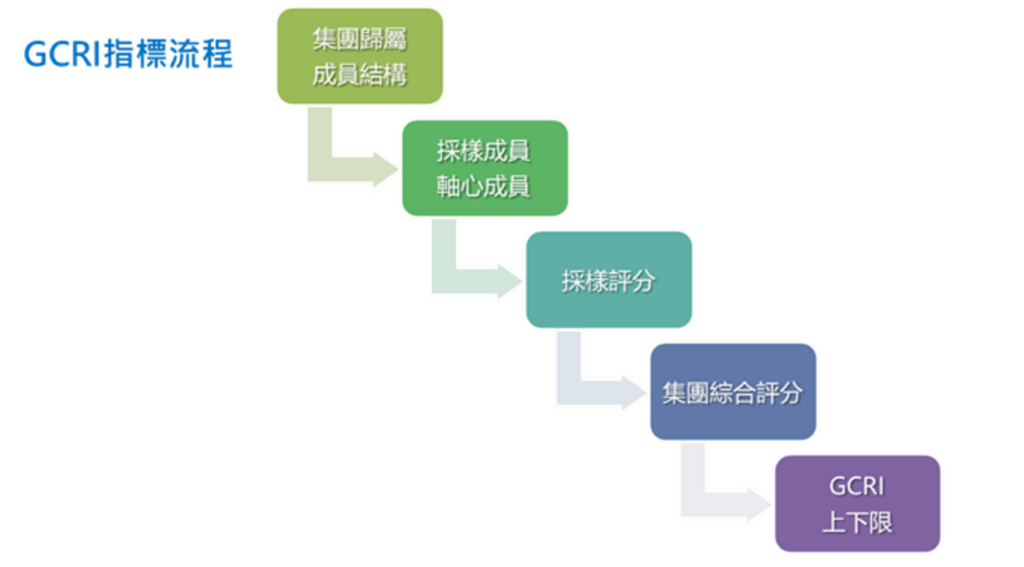

TEJ研发的GCRI集团信用风险指标,是以台湾公开发行以上企业为主体,经以下处理产出GCRI等级:

经过这些程序就完成了 GCRI 等级的产出,指标产出流程参考下图:

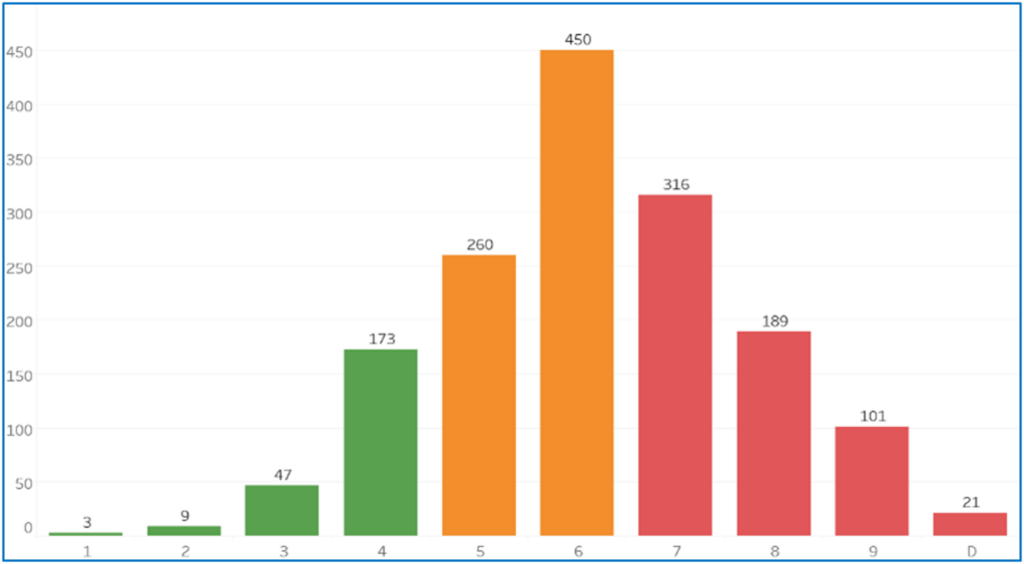

GCRI 集团信用风险等级,以 2021 年评分结果如下图。我们总共对台湾 1,570 个集团给予一信用风险等级,等级分布呈现常态分配,与 TCRI 相同,符合预期,贴近实务现况。

评估企业信用风险时除了企业本身的营运及财务状况外,其最终控制者及其所属集团的影响也必须纳入考量。

GCRI 以系统化衡量方式,同时解决台湾企业的集团归属与信用风险评估两大议题:在企业纳入退出集团的过程提供轨迹,透过每日资料更新,及时且完整收录公开发行以上企业样本;而在风险评估上以最可靠的TCRI为基础,并以个别轴心成员的净值加权后衍生出集团信用风险指标 GCRI,可以清楚的描绘出集团风险的轮廓。

GCRI 及 TGCS 应用在银行授信跟风险控管上,提供了一个最佳的参考标准;对于投资目的的使用者,也可避免将鸡蛋放在同一篮中(同一集团)以分散风险;对于金控集团跨部门及跨公司间的合作,GCRI 也提供基准一致的集团归属与风险等级,让各方沟通有共同的标准。透过定期更新的 GCRI 等级,检视投资或授信标的信用风险的变化,可以最有效且最精实的方式去掌握规模及复杂度均越来越庞大的集团企业的营运及风险变化!

◆ 近期TEJ集团分析专文,请参考E Journal 集团专文 ◆

◆ 欲更深入了解,请参考集团信用风险解决方案! ◆