目录

伦敦银行同业拆借利率──也就是大家所熟知的LIBOR,即将于今年六月底(2023.06.30)完全退出金融市场。有关LIBOR的用途及退场原因,可参考此文。

各国针对LIBOR退场规划了不同的替代方案,如目前最广泛使用的SOFR(Secured Overnight Financing Rate,「有担保隔夜融资利率」)、由日本推出的TONA、英镑替代方案SONIA等,中国更是有LPR(贷款市场报价利率)、DR(债券回购利率)等替代指标。然而有了替代指标后,该如何将新的计算方式套用在目前仍在外流通的金融商品?

本文将带各位认识由联邦准备系统及纽约联邦储备银行所筹组的Alternative Reference Rates Committee──替代参考利率委员会,并简介台湾、日本、香港、中国所提出或采用之替代利率指标及其过渡方式。

替代参考利率委员会为联邦准备系统(Federal Reserve Board,FRB)和纽约联邦储备银行(Federal Reserve Bank of New York,FRBNY)共同筹划的组织,旨在确保LIBOR能够成功过渡至替代利率,成员包含了银行或与银行相关之机构,目前已经有超过300个会员。根据ARRC所发布的公告,最推荐用来作为美元计价LIBOR替代利率指标为SOFR,而针对该如何从LIBOR转换至替代利率,则提出了不同的方法以供各国家与机构做参考。

台湾银行业之日常业务──举凡商品交易、风险分析模型、交割作业等等,绝大多数皆与LIBOR有所关联;因此为降低LIBOR退场对台湾金融市场带来的冲击,中央银行与金管会于2020年2月发布公告吁请各金融机构单位审慎评估风险并研拟因应计划──包含寻求替代指标、检视并协商修改相关合约、订定避险方案等,同时函请银行公会成立「LIBOR转换专案工作小组」,协助整体转换过程顺利进行。

兆丰银行高层指出,2014年年末路透6165/51328新台币短期票券利率指标准备停止报价之时,金管会及银行、券商等机构已有将6165/51328过渡至TAIBIR(TAIWAN BILLS INDEX RATE,台湾短期票券报价利率指标)、TAIBOR(TAIPEI INTERBANK OFFERED RATE,台北金融业拆款定盘利率)的经验。换言之,台湾有改变利率指标之相关经历,因此在面对本次LIBOR退场,便可以以此作为借镜,顺利过渡至替代利率。

根据各大银行公告,由于从LIBOR过渡至替代利率所涉及的层面广大,每个客户对于LIBOR退场后希望采取的作为不尽相同,有赖银行主动与之沟通协商,同时也需要投资人主动检视是否持有LIBOR计价之金融商品。简而言之,台湾目前没有统一出一个明确的替换方案,但主要的大方向如前段所述,已由央行及金管会统一发布。

目前多家银行及券商都已成立LIBOR退场专案小组,并且于网页上设立专区供投资人参考,其中兆丰银行更是直接以企业金融处作为专案小组之整合窗口,负责相关工作。另外,兆丰银行和第一银行高层不约而同建议,除了ARRC提供之五大币别的推荐替代利率,台湾在美元拆借上已有TAIFX(台北外汇市场美元拆借利率)报价可使用,且与LIBOR相比,TAIFX更能反应在台湾境内美元市场的现况。TAIFX为台湾境内美元市场的拆借利率,其优势在于本身具有「TAIFX条款」,也就是当TAIFX高于LIBOR超过35~40点时,为避免银行资金成本过高造成亏损,会针对超出的部分予以加码利率,让客户自行吸收差额。有了TAIFX这个先例,在这次的LIBOR退场,正好是能够将TAIFX经验运用在台湾境内美元拆借市场的大好时机。

日币本身即为LIBOR五大报价币别之一,而日本市场本身则已经在2015年起开始研议LIBOR替代利率。

TIBOR(TOKYO INTERBANK OFFERED RATE,东京银行同业拆款利率)

TIBOR为东京银行同业拆款利率,是一种根据银行报价并经计算后得出的利率,可再细分为「JAPANESE YEN TIBOR(DTIBOR)」和「EUROYEN TIBOR(ZTIBOR)」,分别代表日本境内以及离岸市场的利率。自1995年起,日本全国银行协会(全银协,JAPANESE BANKERS ASSOCIATION,简称JBA)开始发布DTIBOR,自1998年起开始发布ZTIBOR。

2014年,全银协成立了JBATA(JBA TIBOR ADMINISTRATION), TIBOR的计算与发布改为由JBATA负责,但计算方式不变,而新的计算单位发布之利率被称为JBA TIBOR。JBATA每天计算由银行于每天上午11点提供的五种不同期限之报价,分别给出DTIBOR以及ZTIBOR各五种利率,并公告于JBATA的网站上。

TONA(TOKYO OVERNIGHT AVERAGE RATE,东京隔夜平均利率)

TONA由日本银行(BANK OF JAPAN)于2016年推出,为衡量日币无担保隔夜拆借市场的成本指标,是一种近无风险、回顾式利率,有时候会被称作TONAR。由于TIBOR在日本金融市场上仍然占有十分重要的地位,因此日本银行家协会(JBA)目前采用多种利率基准并行的模式,来确保TONA和TIBOR能够保持一定程度的连续性。

TORF(TOKYO TERM RISK FREE RATE)

TORF透过交易数据来产生利率,而非由银行报价,是一种建构在TONA之上的前瞻式利率──亦即TORF不需要像TONA一样,等到计息迄日才能得知当期利率;且因为TORF的利率参考期间与计算期间相同,因此在从LIBOR转换至TORF的过程上,对金融市场的负担与其他替代利率比较起来相对较小。

目前日本金融资讯商──株式会社捷讯(QUICK CORP.)──被指定为TORF利率计算与发布单位,从2020年5月起每周发布一次, 2020年10起改为每天发布一次,并一直延续到现在。

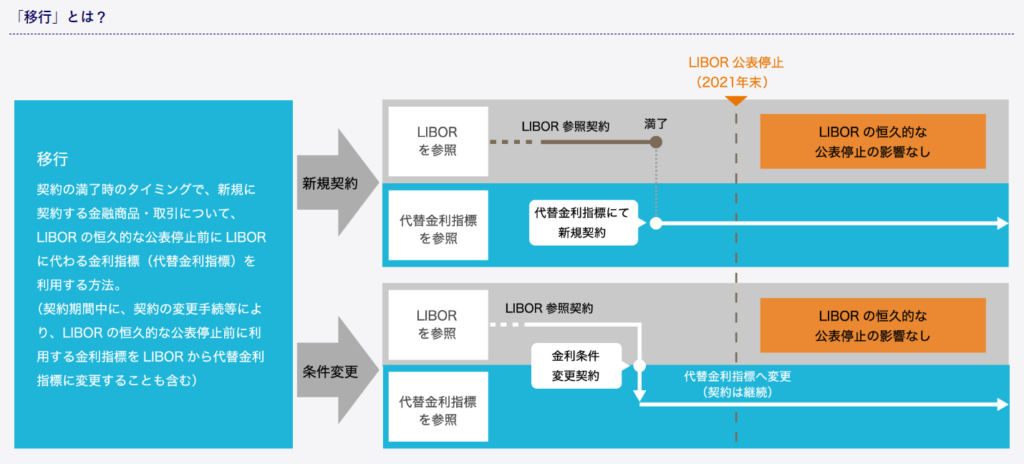

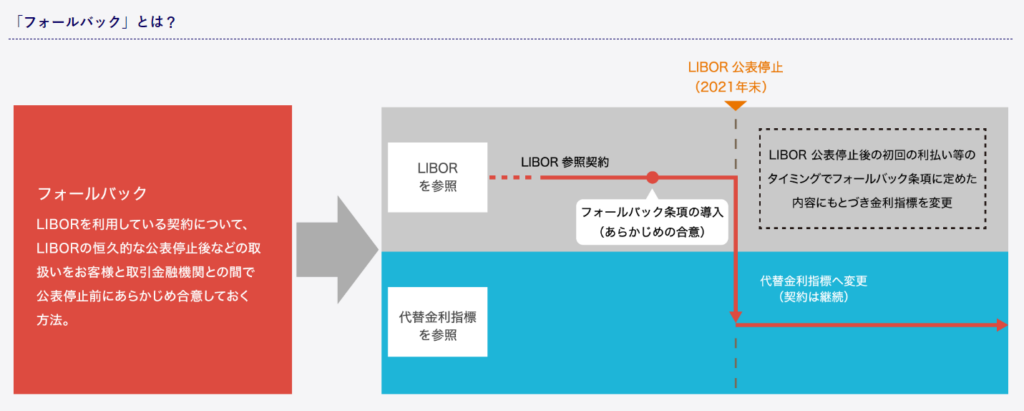

目前日本官方公告的替代利率转换方式有两种,分别为移行以及フォールバック(FALLBACK),两者的差别在于利率指标变更的时间点不同。

移行

移行为交由订约双方透过自行协调,决定要采取重新订定新契约,抑或是对原契约做条件变更;重订或修改契约的时间点如图所示,可以自行决定。

フォールバック(FALLBACK)

FALLBACK是指在订约双方均同意的情况下,不更改原订契约,而是直接在原契约加上FALLBACK的条件,统一直接在2021年12月31日LIBOR停止发布后采取替代利率指标。

HIBOR(HONG KONG INTERBANK OFFERED RATE,香港银行同业拆息)

HIBOR为香港银行间同业互相借贷之利率,可以分为港元香港银行同业拆息、美元香港银行同业拆息,以及人民币香港银行同业拆息,其中港元、美元HIBOR由香港银行公会计算并公布,人民币HIBOR数据则由香港财资市场公会公布。

HIBOR与LIBOR类似,有多种不同的计算期限,每天由指定之20家参考银行提供报价,并经由计算后得出利率。

HONIA(HKD OVERNIGHT INDEX AVERAGE,港元隔夜平均指数)

HONIA是一种完全基于实际交易数据所得出的利率指标,类似于SOFR,为无风险隔夜利率。香港金管局鼓励市场参与者推出更多基于HONIA定价的产品来支持HONIA市场的发展,然而以实际交易数据做为计算根据的特性使得投资人无法预先知道未来的利率,致使HONIA仍然无法完全取代HIBOR。

根据金管局最新的调查结果,目前需修订的LIBOR合约已较2020年合约数量高峰期减少九成以上,整体而言,属顺利地由LIBOR过渡至替代指标。

然而前香港金管局副总裁阮国恒于2021年曾指出,香港将同时保留HONIA以及HIBOR,其原因在于香港本身对于HIBOR定价机制仍然有信心,且特别取消HIBOR具有不小的成本,因此可以采取此种双轨模式。

中国人民银行于2020年8月31日曾发布白皮书表示,DR将作为取代LIBOR的替代利率指标之首要选择,因为DR能反应最真实的金融市场情况,希望能更广泛的应用在中国贷款市场。

SHIBOR(SHANGHAI INTERBANK OFFERED RATE,上海银行间同业拆借利率)

SHIBOR是一种单利、无担保的利率,由公开市场一级交易商或其他信用评等较高之银行主动于报价平台进行报价,并在剔除最高及最低报价、计算出算术平均、取得该期利率后,于上海全国银行间同业拆借中心公告。

与LIBOR类似,SHIBOR提供了八种不同天期的指标(O/N、1W、2W、1M、3M、6M、9M、1Y),且两者皆为基于银行报价所得出的前瞻式利率,而非真实成交利率。在仍然具有主观判断空间的疑虑下,采用SHIBOR与过去的LIBOR之风险相差无几,然而由于目前有大量的金融商品仍然采用SHIBOR计价,因此SHIBOR在中国金融市场的地位依然举足轻重。

LPR(LOAN PRIME RATE,贷款市场报价利率)

自LIBOR即将退场的消息发布后,LPR成为目前中国主要的替代利率指标之一,广泛使用的程度与SHIBOR不相上下。LPR系指金融机构对其最优质客户执行的贷款利率,由目前共18家报价银行(含最初10家大型国有商业银行、全国性股份制银行,以及后来才新增的8家城市商业银行、农村商业银行、外资银行以及民营银行)依公开市场操作利率加上基点的方式进行报价,再由全国银行间同业拆借中心计算得出,提供1年期和5年期两个品种。

DR(DEPOSITORY-INSTITUTIONS REPO RATE,存款机构回购利率)

中国人民银行(中国央行)于2020年中发布《参与国际基准利率改革和健全中国基准利率体系》白皮书,表示将选取DR作为LIBOR退场后的主要替代利率指标,并培育DR作为人民币实际交易的基准利率。

渣打银行中国金融市场部总经理杨京也指出:「随著以LPR作为基准贷款利率的改革取得阶段性成果,培育DR作为市场交易基准利率的启动将为中国深化利率自由化改革、促进中国利率衍生品市场的发展、提升金融市场配置效率起到重要作用」。

为了促进DR的发展,并使其能更广泛的应用在金融市场上,中国人民银行祭出了多项政策:

(1) 透过简化、加快审核程序或优先处理,鼓励浮动利率债券采用DR作为计息参考

(2) 促进参考DR的利率互换交易

(3) 鼓励金融机构在银行间交易中参考DR

(4) 鼓励国际组织采用DR作为人民币的利率计算基础

(5) 建立以短天期DR为基础的定期利率

目前中国没有明确订定全面将LIBOR计价金融商品转换为替代利率的时间点,但对于该如何从LIBOR过渡至其他利率指标,中国人民银行采用了替代参考利率委员会(ALTERNATIVE REFERENCE RATES COMMITTEE,ARRC)所提供的转换方案。

根据ARRC,所有与LIBOR有关联的金融商品都应该尽快将替代利率转换方法列入原发行条款当中,以作为转换依据;并且由于LIBOR将于2023年6月30日完全停止报价,因此各机构不应于2020年12月31日之后发行到期日大于2021年且使用美元LIBOR计价之金融商品。

因此中国在进行转换工作上,已发行之金融商品将会由发行机构与投资人做协商,将替代利率转换机制嵌入原发行条件中,并优先采用ARRC推荐之利率基准,且须由双方共同约定转换时点;而针对日后发行的金融商品,则可视双方意愿采用内含替代利率转换机制之LIBOR计价商品,抑或是直接采用替代利率发行。

根据金融稳定理事会(FSB)最新的调查报告,大多数的LIBOR报价现皆已停止,并特别强调了美元LIBOR过渡至SOFR有显著的成果与进展。同时,FSB也鼓励市场参与者继续努力走完LIBOR退场的最后一哩路,在完善隔夜无风险利率(OVERNIGHT RFRS)的同时,建立一个可靠且流动性高的环境,促使金融市场能够更加稳健。

距离LIBOR停止报价只剩下不到半年的时间,各国在替代利率规划上皆已有不小的进展。TEJ提醒投资人,应主动审视自身投资组合是否有涉及到相关的利率指标,并与负责银行主动联系讨论,尽可能降自身资产损失。

延伸阅读

欲了解更多总经与产业研究专文,请点选以下连结👇

E Journal 第160期专文

如各位读者对于此文章有任何不清楚或想进一步了解,欢迎你来电或来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw