目录

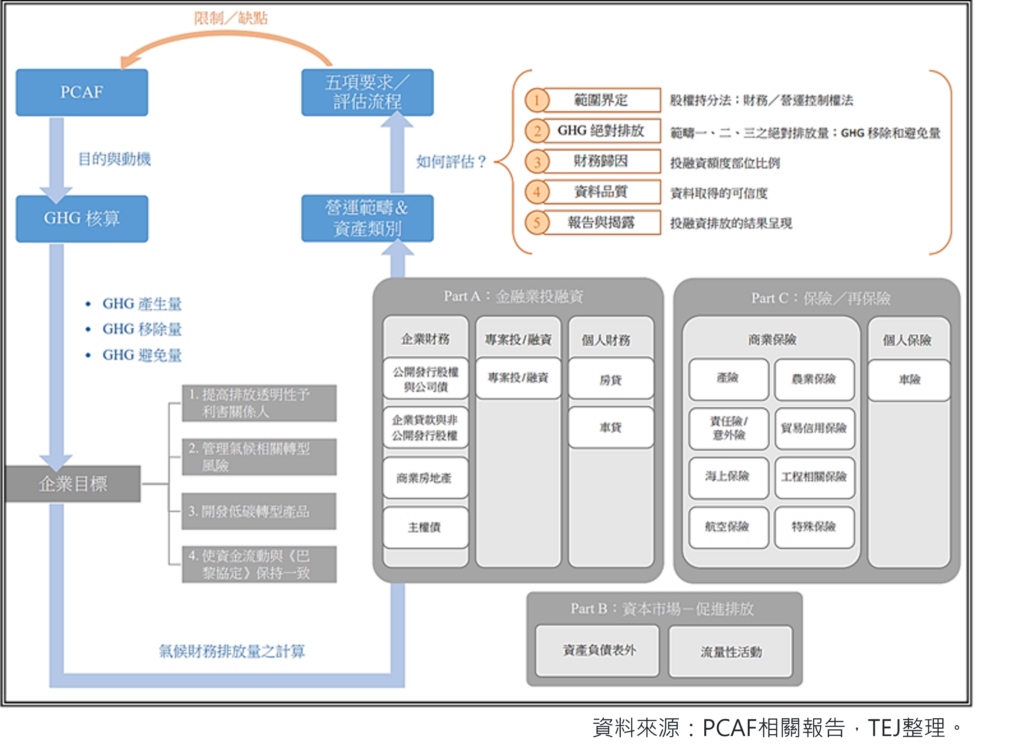

2022年12月20日,PCAF修正第一版准则报告书内容,并发布第二版《金融业全球温室气体盘查和报告准则 Part A:投融资排放》(The Global GHG Accounting and Reporting Standard Part A: Financed Emissions)。第二版准则新增第七项资产类别「主权债」和特定项资产类别「碳移除量」的衡量。本文针对这两项新增项目,重点说明架构与方法论。

全球减碳目标于2030年相较2010年需减少50%,至2050年则达到净零 。金融业于减碳中占据重要角色,透过资金流促进全球迈向净零目标,以财务投融资遵循全球升温在1.5℃以下。

为达成此项目标,金融业主要透过两种方式推行:

1. 能源、基础建设和工业系统的深度去碳化,及扭转土地应用系统碳排的增长。

2. 碳避免可透过如再生能源、碳捕捉与封存等方案进行。

3. 主要考量为改善现行技术以及避免工业发展所带来的环境迫害。

1. 永久消除无法减少或避免的GHG排放,偏向技术方法或以自然为本的解决方法(Nature-based Solutions,简称NBS)。

2. 封存大气中现有的GHG,如空气中的直接碳捕捉、林业和土地管理。

3. 著重于针对现行自然状况,因生态造成的碳排放,进行减量与捕捉 。

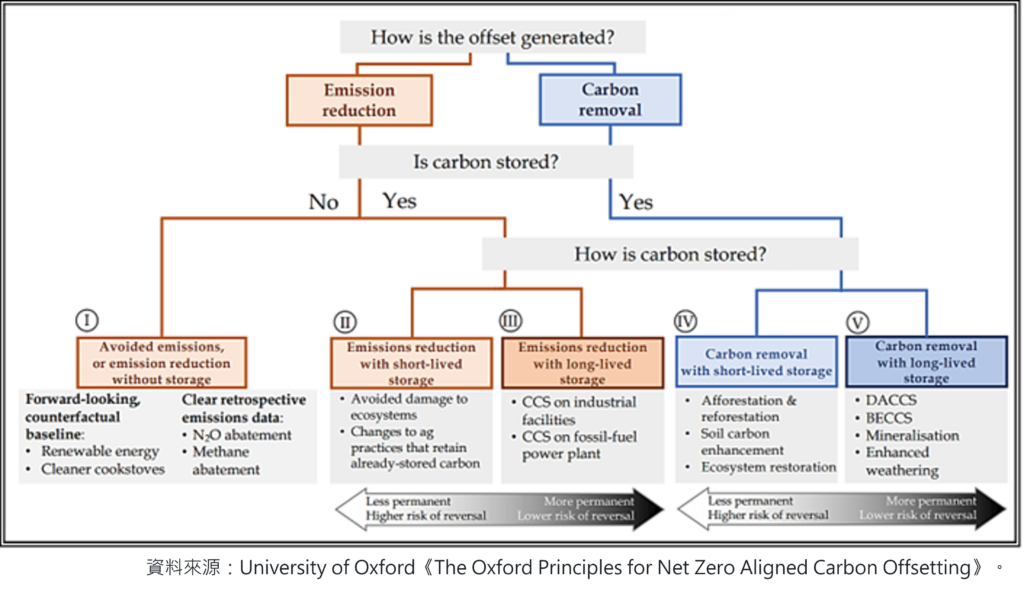

「碳抵换」广义定义为减少温室气体排放,透过支持或资助减少温室气体排放的计划,以弥补日常活动产生的碳排放对气候变迁的影响,碳减排和碳移除皆属于碳抵换的机制。碳抵换之最终目标为达到完全地碳清除,而碳减排为不可或缺的一环。

「碳减排」可分为是否可进行碳封存,倘若不可进行碳封存时,为「碳避免(avoided emissions)」;「碳移除」主要为将GHG从空气中移除,且不论是以技术层面或是NBS皆可进行碳封存。而封存与否又分为是否可长期封存(详见图二)。短期封存表示该方案存在不确定性及较高风险,使得减碳发生逆转。反之,可长期封存表示该方案拥有较低风险且经数百年至数千年才会发生逆转。

以目前的发展状况,相关的揭露报告书难以做到明确区分碳避免与碳移除,两者看似具有重叠性,但本质仍有所差异,有必要深入理解以避免混淆。

金融机构可透过三种方式执行碳移除:

(A) 购买碳信用额(Credit purchases)

(B) 投融资于具有专门执行碳移除之企业(例如:林业公司)或投融资于有购买碳信用额之企业

(C) 投融资于有执行技术层面或NBS碳移除之企业。

金融机构可评估执行技术层面或NBS碳移除之企业,其结果之呈现必须与绝对排放量和碳信用额度做区分。

针对碳移除的计算,目前PCAF指出当前可使用的工具案例-the FoRESt Carbon Sequestration(FRESCOS),其衡量系透过农、林业相关的碳封存额度。金融机构仍可另外找寻其他遵从相关国际指引之碳移除计算工具。

由于PCAF第一版准则中,前六项资产类别之温室气体衡量对象为「一般企业」、「房屋」和「车辆」;主权债的温室气体衡量对象则为「国家」,因此将其新增为第七类资产别。

主权债是为以国家为单位,由政府支持所发行的债券。PCAF对于该项资产类别包含国内外之主权债券和主权贷款,未涵盖次主权债或以市政府为单位别的计算。

主权债之GHG绝对排放量范畴需涵盖投融资部位的范畴一,而范畴二和范畴三则属非强制性要求,但PCAF仍建议金融机构于揭露时需遵从以下定义:

由以上之分类方式,得以明确区分境内外所需负责的生产作为。现阶段亦可以两种面向鉴别,分别为「生产端排放量(Production emissions)」和「消费端排放量(Consumption Emissions)」,此两种分类皆可透过原基本范畴一、二和三的定义延伸而来:

1. 生产端排放量

生产端排放量即为范畴一排放量,该数据为联合国气候变迁纲要公约(UNFCCC)所订定。UNFCCC针对温室气体亦多考量「土地利用、土地利用变化及林业(Land Use, Land Use Change and Forestry,LULUCF)」,使各国因LULUCF的规画而进行碳排放和碳移除量的估算,且可能会因为LULUCF而增加或减少其国家总体碳排放。

2. 消费端排放量

消费端排放量系以需求面为出发点考量,此衡量主要用意为避免碳泄漏(carbon leakage),追踪消费与贸易使用端之碳排放量。

一国的生产力度系属生产端或消费端,PCAF表示须至少评估过去五年的排放资料才可做辨别。目前而言,较多国家使用生产端排放量,但PCAF建议,金融机构仍应追踪各国较为完整的碳排放量,即应当同时揭露生产与消费端的碳排放量。

投资于主权债造成之GHG排放量,为投资额度占该国整体生产总额的百分比值(财务归因因子-分子:曝险于主权债的额度;财务归因因子-分母:经购买力平价指数调整后之GDP),乘以该国GHG排放量。

各国间的碳排放情况比较,仍需考量每单位排放额度进行。PCAF针对主权债提供两种碳密度的揭露:

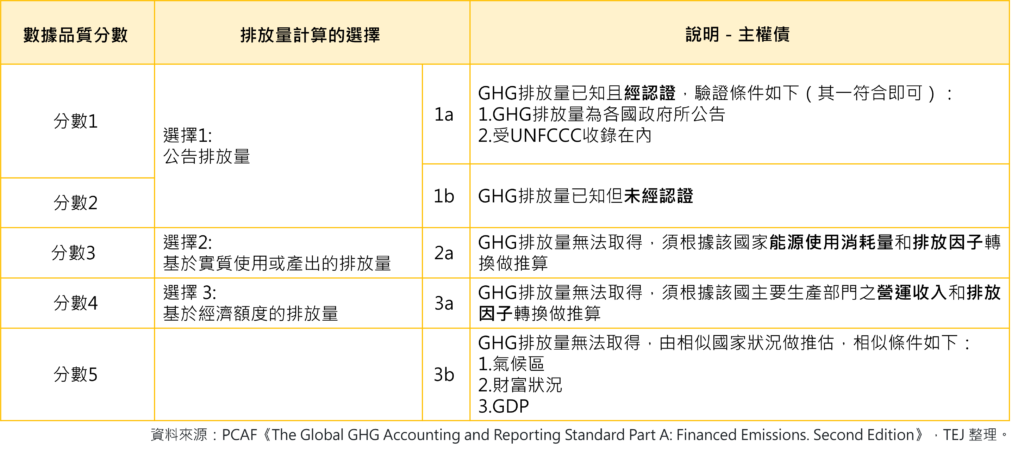

各国的碳排数据并非皆可取得,且金融机构取得之数据来源不一致。PCAF如同前六项资产类别,亦针对主权债提供资料品质的鉴别(资料品质最佳为分数1;资料品质最差为分数5),并建议金融机构于资料的选定与该变数的细节上需一致。

就主权债而言,可取得确切的GHG绝对排放量值且由政府单位或具有公信力的组织所发布者,资料品质最佳;基于实质使用或产出和基于经济额度的排放量推算者,资料品质为次佳;以该国生产部门之营运收入或相似国家为依据做推算者,资料品质较差(详见图三)。

ESG相关的法规、准则尚不成熟,需借由多方利害关系人达成共识,以提供共同遵从的规范。金融业须就范畴三(投融资部位)衡量其温室气体排放,PCAF针对该产业特有属性及持有部位,亦持续更新因应方法。

PCAF第二版《金融业全球温室气体盘查和报告准则 Part A:投融资排放》新增资产类别之用意和减碳作为上的确切定义区分,惟在评估上仍有些许限制值得注意,例如:供应链的排放资讯取得不易、生产排放难以验证、所认证并公告之GHG排放存在时间差(大约存在两年的时间差才可以取得各国家的碳排放数据)…等等。预期PCAF委员会仍将广纳多方意见,并持续精进其方法学,TEJ亦将持续跟进。

TEJ打造TCFD气候变迁风险解决方案,根据PCAF方法论,并针对台湾金融业法规调整,完整涵盖七大资产,建立一站式管理系统,解决投融资标的之ESG监控与管理。请参考TEJ官网了解更多转型风险与实体风险的评估与管理。

延伸阅读

欲了解更多转型风险与实体风险评估资讯,请参考以下TCFD解决方案👇

TCFD气候变迁风险解决方案

如各位读者对于此文章有任何不清楚或想进一步了解,欢迎你来电或来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw